rudvihi

구독자 2명구독중 21명

고(高) 레버리지 산업 (카지노, 유틸리티 등) : 기업마다 천차만별인 이자 비용(부채 규모)과 세금의 영향을 배제하고 순수 영업 능력을 비교 가능하게 함.

리츠 (REITs) : 부동산은 감가상각이 크지만 실제 가치는 유지되거나 오르기도 함. 따라서 감가상각비를 더한 FFO(EBITDA와 유사)가 실제 배당 여력을 더 잘 보여줌.

리스 활용 산업 (항공, 유통 등) : 금융리스냐 운용리스냐에 따른 회계 처리 차이를 보정하여 실질적인 영업 실적을 비교할 수 있음.

장치 산업 (제조, 인프라 등) : 기업별로 다른 감가상각 방법(정액법 vs 정률법)에 따른 이익 왜곡을 방지함.

관심 가는 기업을 골라서, 기업의 최근 3개 회계연도의 Adjusted EBITDA(기업 IR 페이지에서 분기 실적 자료 활용)와 GAAP/IFRS 이익지표(영입이익 혹은 순이익) 사이의 대사(reconciliation) 내용을 확인해 보세요. 각 대사항목이 적절한지 판단하고 그 이유를 문라이트 블로그에 정리해보세요. 잘 정리된 생각은 좋은 투자 아이디어로도 이어질 수 있어요.

*아래는 Gemini, IR 자료 이용한 요약. LASR가 눈에 띈다.

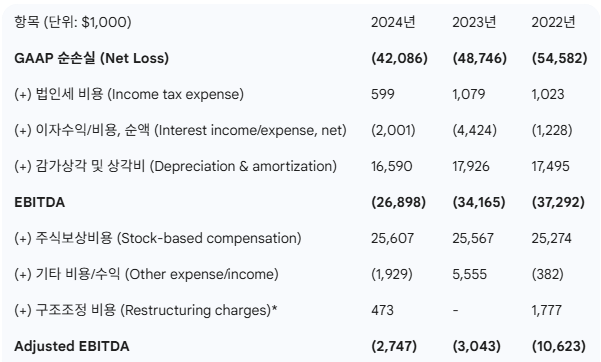

1. 최근 3개 회계연도 대사(Reconciliation) 요약

nLIGHT는 GAAP 기준의 순손실(Net Loss)에서 시작하여 비현금성 비용과 일회성 항목을 조정하여 Adjusted EBITDA를 산출합니다.

2. 대사 항목별 적절성 판단 및 이유

① 주식보상비용 (Stock-based Compensation)

판단: 적절함

이유: nLIGHT와 같은 성장 기술주는 인재 확보를 위해 주식 보상을 적극 활용합니다. 이는 GAAP상 비용이지만 실제 현금 유출(Cash Outflow)이 없는 회계적 수치이므로, 현금 창출 능력을 측정하는 EBITDA 성격상 제외하는 것이 타당합니다.

② 감가상각 및 무형자산 상각 (Depreciation & Amortization)

판단: 적절함

이유: 제조 기반 기업으로서 설비 투자(CapEx)에 따른 과거 비용의 배분 항목입니다. 미래의 현금 창출력을 평가할 때는 과거의 매몰 원가 성격인 상각비를 제외하는 것이 일반적인 관행입니다.

③ 구조조정 비용 (Restructuring Charges)

판단: 매우 적절함

이유: 2022년과 2024~2025년에 걸쳐 발생한 구조조정 비용은 일시적인 비즈니스 효율화 과정에서 발생한 비용입니다. 매년 발생하는 '정상적인' 운영 비용이 아니므로, 이를 제외해야 회사의...