투자 결정을 두고 고민할 때마다 떠오르는 고전이 하나 있다. 바로 Knight, F. H. (1921). Risk, Uncertainty and Profit이다. 100년이 넘은 책이지만, 나이트가 위험(risk)과 불확실성(uncertainty·ambiguity)을 갈라서 본 그 구분은 지금도 여전히 투자자의 머릿속에서 무슨 일이 벌어지는지 설명해 주는 아주 좋은 프레임으로 작동한다.

나이트의 관점으로 보면, 시장에서 우리가 마주하는 고민은 단순히 “위험이 큰가 작은가”의 문제가 아니다. 확률을 대략이라도 붙여볼 수 있는 위험의 영역과, 확률 자체를 가늠하기 어려운 모호성의 영역이 따로 있고, 사람의 뇌는 이 둘을 전혀 다르게 취급한다.

1. 폭락장 앞에서 우리가 진짜로 두려워하는 것

2008년 금융위기와 2020년 팬데믹 폭락장을 떠올려 보면 사람들 기억은 비슷하다.

“주가가 너무 많이 떨어져서 무서웠다.”

표면적으로는 그렇다.

조금만 더 솔직하게 들어가 보면 핵심 감각은 따로 있다.

가격이 얼마나 빠졌는지가 아니라, 사실은 이런 느낌에 더 가깝다.

무슨 일이 벌어지는지,

앞으로 어떻게 전개될지 아무도 모른다.

우리는 생각보다 위험(Risk) 에 꽤 관대하다.

승률과 배당이 어느 정도 보이는 카지노 게임, 변동성 높은 테마주, 레버리지 ETF 같은 것들에는 의외로 잘 들어간다. 구조가 눈에 보이기 때문이다. 하지만 정말 견디기 힘든 상태는 따로 있다.

확률표도 없고, 규칙도 분명하지 않고,

이 게임 자체를 믿어도 되는지 헷갈리는 상태.

이게 모호성(Ambiguity) 이다.

숫자보다는 먼저 ‘찝찝한 느낌’이 올라온다.

핵심은 세 가지이다.

위험과 모호성은 전혀 다른 종류의 불확실성이다.

사람 뇌는 모호성을 만나면 일정한 패턴으로 투자를 거부하는 방향으로 작동한다.

남들이 모호성을 견디지 못해 도망갈 때, 그 모호성을 내가 이해 가능한 위험으로 바꾸면 그 자리에서 알파가 생긴다.

내 머릿속에서 어떤 수학이, 어떤 편향이 돌아가는지 가능한 한 쉬운 식과 예제로 풀어 보자.

2. 위험과 모호성: 같은 “불확실”처럼 보이지만 완전히 다른 두 세계

먼저 불확실성을 두 종류로 갈라 본다.

겉으로 보기에는 비슷하지만, 성격은 전혀 다르다.

2.1 위험: 주사위 눈은 알고 있는 게임

위험은 이런 상황이다.

결과는 들쭉날쭉하지만 그래도 대략 어느 정도 확률로 무엇이 일어나는지 그림을 그릴 수 있다.

예를 들면 이런 자산들이다.

S&P500, 코스피 같은 대형 지수

국채, 회사채, 거래가 풍부한 대형주

장기간 데이터가 쌓인 자산

이런 자산에 대해 우리는 연간 수익률을 정확히 알지는 못한다.

그래도 “이 정도 구간 안에서 흔들리겠구나” 하는 감은 있다.

과거 분포가 대략적인 지도 구실을 하기 때문이다.

보통 이런 식으로 표현한다.

E[R] : 투자 대상의 “기대수익률”(Expected Return)

M : 같은 기간 예금·국채 같은 “안전자산 수익률”

그리고 아주 단순한 기준을 놓는다.

E[R] ≥ M 이면 → 어느 정도는 투자하는 것이 합리적이다.

E[R] < M 이면 → 굳이 투자할 이유가 없다.

여기에는 하나의 큰 전제가 깔려 있다.

“수익률의 확률분포를 대략 알고 있다”는 전제다.

이 전제가 깨지는 순간 게임의 성격이 바뀐다.

2.2 모호성: 주사위 안에 뭐가 들어 있는지 모르는 게임

모호성은 겉으로 보면 비슷하다.

결과가 어떻게 나올지 모른다는 점에서는 같다.

하지만 각 결과의 확률 자체를 추정하기 어렵고 어떤 변수가 중요한지도, 그 변수가 어떻게 움직일지도 정리가 안 된다.

예를 들면 이런 상황이다.

히스토리가 짧은 신생 산업, 초창기 코인 시장

갑자기 튀어나온 새로운 규제, 처음 등장한 정책

팬데믹 초기, 전쟁 직후처럼 과거 데이터가 무력화되는 국면

이때는 단순히 “변동성이 높다” 수준이 아니다.

머릿속에 쓸 모델 자체가 없다.

무슨 요인이 수익에 치명적인지부터가 불분명하다.

이 상태가 모호성이다.

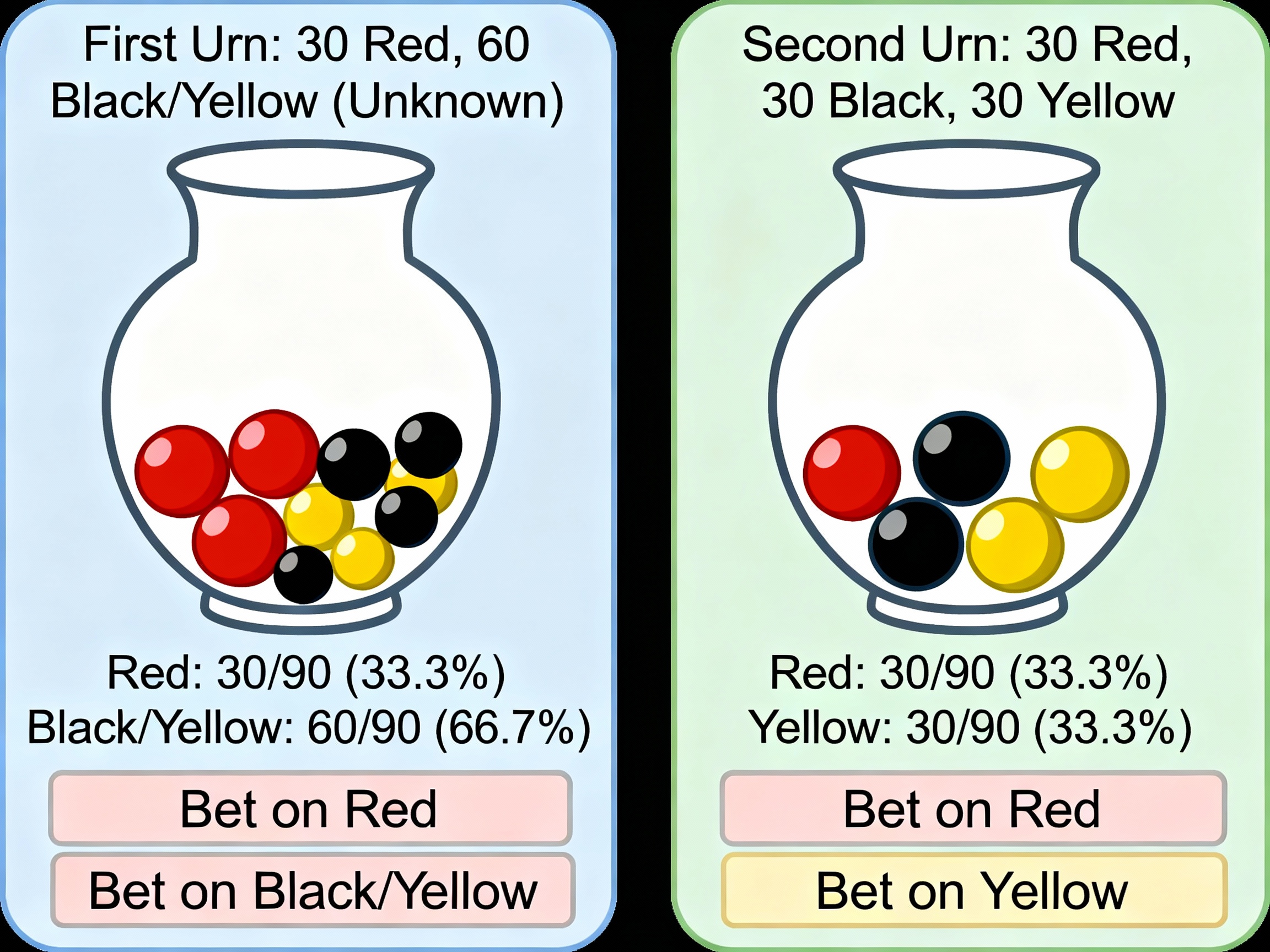

2.3 엘스버그의 항아리: 숫자는 같아도 느낌은 완전히 다르다

이 차이를 직관적으로 보여주는 고전 실험이 엘스버그 항아리이다.

상황은 이렇게 세팅한다.

첫 번째 항아리

공 90개가 들어 있다.

빨간 공 30개라는 사실은 확실하다.

나머지 60개는 검은 공과 노란 공인데, 둘의 비율은 아무도 모른다.

두 번째 항아리

역시 공 90개가 들어 있다.

빨간 공 30개, 검은 공 30개, 노란 공 30개라고 정확하게 알려준다.

그리고 이렇게 묻는다.

둘 중 어느 항아리에서 빨간 공을 뽑는 내기를 하겠습니까?

수학적으로 보면 두 항아리 모두 빨간 공 비율은 30/90이다.

확률만 놓고 보면 완전히 똑같은 게임이다.

그런데 실제로 사람들에게 물어보면,

대부분은 두 번째 항아리, 그러니까 구성이 명확하게 알려진 쪽을 고른다.

머릿속에서 돌아가는 생각은 대략 이렇다.

첫 번째 항아리

“빨간 공이 30개인 건 알겠지만,

나머지 구성이 어떻게 돼 있는지 몰라서 찝찝하다.”

두 번째 항아리

“빨간·검은·노란 공이 각각 30개라고 딱 정해져 있으니

구조가 눈에 들어와서 마음이 편하다.”

사람은 이런 식으로 움직인다.

조금도 손해 보지 않더라도,

확률이 불명확한 선택지보다

확률 구조가 명확한 선택지를 선호한다.

이게 모호성 회피다.

수학적으로는 같은 게임인데,

“구성이 보이는지, 안 보이는지”에 따라 마음이 갈린다.

현실 투자에서도 같은 일이 반복된다.

국내 주식·국내 부동산은

뉴스·정책·세금·주변 사람 이야기까지 익숙해서

“위험은 있어도 구조는 대략 안다”는 느낌이 든다.해외 자산, 신흥국, 신사업은

언어와 제도, 문화까지 낯설어서

“위험도 있고, 모호성도 크다”는 느낌이 동시에 올라온다.

그래서 실제 행동은 이렇게 정리할 수 있다.

내가 한국 자산을 많이 들고 있는 이유는

한국이 객관적으로 더 안전해서가 아니라,

덜 모호하게 느껴지기 때문이다.

3. 투자 룰과 기호 정리

이제 머릿속에서 실제로 돌아가는 수학을 보기 위해

앞으로 쓸 기호를 한 번에 정리해 둔다.

E[R]

투자 대상 자산의 “기대수익률”(Expected Return)

평균적으로 1년 동안 이 자산이 어느 정도 수익을 낼 것 같은지에 대한 추정치

M

같은 기간에 선택할 수 있는 안전자산 수익률

예금, 국채 같은 “대체 가능한 안전자산”의 연 수익률

r_min

여러 시나리오를 그렸을 때,

그중 “상상 가능한 최악의 수익률”뇌가 제일 비관적으로 보는 경우의 연 수익률

C_A

Ambiguity(모호성)에 따른 비용(세금)

“이 자산이 너무 모호하고 내가 모르는 게 많으니,

숫자로 보이는 기대수익률에서 이만큼은 빼고 보자”라고

머릿속에서 스스로 깎아 버리는 퍼센트 포인트

이 네 가지를 가지고 투자를 고민한다고 생각해 보자.

기본 조건은 아주 단순하다.

E[R] ≥ M 이면 → 투자할 이유가 생긴다.

E[R] < M 이면 → 굳이 투자하지 않는 편이 합리적이다.

하지만 실제 사람 뇌는 여기서 멈추지 않는다.

추가로 r_min과 C_A를 끼워 넣는다.

바로 여기서 현실과 교과서가 갈라지기 시작한다.

4. “최악의 시나리오 기준으로만 결정하는 뇌”

첫 번째 왜곡은 “최악만 보는 사고방식”이다.

실제로 머릿속에서는 이런 순서로 돌아간다.

투자 대상을 하나 본다.

여러 가지 미래 그림을 만든다.

경기 좋아질 때

현재 수준이 유지될 때

금리·규제·경쟁이 다 꼬여서 망가지는 최악일 때

이 중에서 가장 비관적인 그림 하나(r_min)만 가지고 결론을 내린다.

여기서 앞에서 정의한 r_min이 등장한다.

r_min : “내가 상상할 수 있는 최악의 수익률”

교과서 기준은 다음과 같다.

E[R] ≥ M 이면 투자

그런데 뇌는 이렇게 조건을 바꾸는 경향이 있다.

r_min ≥ M 일 때만 투자

r_min < M 이면 “안 한다”

말로 바꾸면 이렇다.

평균적으로는 돈을 벌어도 상관없다.

최악의 경우(r_min)에도 예금(M)보다는 나아야 한다.

그렇지 않으면 안 하겠다.

예를 들어 보자.

어떤 투자에서 평균적으로 기대되는...