[논문리뷰] 당신의 눈동자가 계좌를 망치고 있다: 행동 재무학이 밝혀낸 투자 실패의 비밀

또마스터

2026.01.12조회수 220회

또마스터

구독자 414명구독중 36명

공간시장에서 배운 실물 감각을 바탕으로, 자산시장의 흐름을 읽으려 합니다.

주식 시장에는 슬픈 전설이 있습니다. "내가 사면 고점이고, 내가 팔면 저점이다."

분석했는데... 실전에서는 왜 항상 반대로 움직일까?

만약, 애초에 우리가 차트를 '보는 방식' 자체에 생물학적인 결함이 있다면 어떨까요?

이번에 소개할 연구는 바로 이 지점에서 출발합니다.

📄 논문: Decoding Expectation Formation from Realized Stock Prices: An Eye-Tracking Study (실현된 주가를 통한 기대 형성의 해독: 안구 추적 연구)

이 연구는 행동 재무학 논문으로, 투자자들이 미래 주가를 예측할 때 가격 차트의 어느 부분을 쳐다보는지를 최첨단 안구 추적(Eye-Tracking) 기술로 보여줍니다.

단순히 "심리가 불안하다" 정도의 추측이 아닙니다. 0.1초 단위의 동공 움직임을 분석해, 인간이 본능적으로 '최근의 수익률'과 '극단적인 고점/저점'에 시선을 뺏긴다는 사실을 과학적으로 증명해 냈습니다. 그리고 그 시각적 편향이 어떻게 엉터리 예측으로 이어지는지 적나라하게 보여줍니다.

왜 우리는 급등주 추격 매수의 유혹을 뿌리치지 못하는가?

왜 폭락장의 공포는 상승장의 환희보다 오래가는가?

그래서, 어떻게 해야 내 눈과 뇌를 속이지 않고 투자를 잘할 수 있는가?

스타트!

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4610951

연구진은 실험 참가자들에게 18개월치 주가 차트를 보여주며 향후 가격을 예측하게 했음. 이때 특수 장비를 통해 시선이 머무는 위치(Fixation)와 시간(Duration)을 0.1초 단위로 추적함.

우리가 백화점에서 옷을 고를 때를 생각해봄. 마음에 드는 옷은 가격표도 보고, 소재도 만져보고, 거울에도 비춰보며 시간을 씀. 반면 관심 없는 옷은 0.5초도 보지 않고 지나침. 주식 차트를 볼 때도 마찬가지임. 시선이 머무는 곳은 뇌가 "이 정보가 의사결정에 중요하다"라고 판단하여 가중치를 부여하는 지점임.

연구진은 이를 '주의 할당(Attention Allocation)'이라 정의했음. 즉, 투자자가 차트의 어떤 부분에 가중치를 두느냐가 곧 미래 기대 수익률 계산의 핵심 변수가 된다는 논리임.

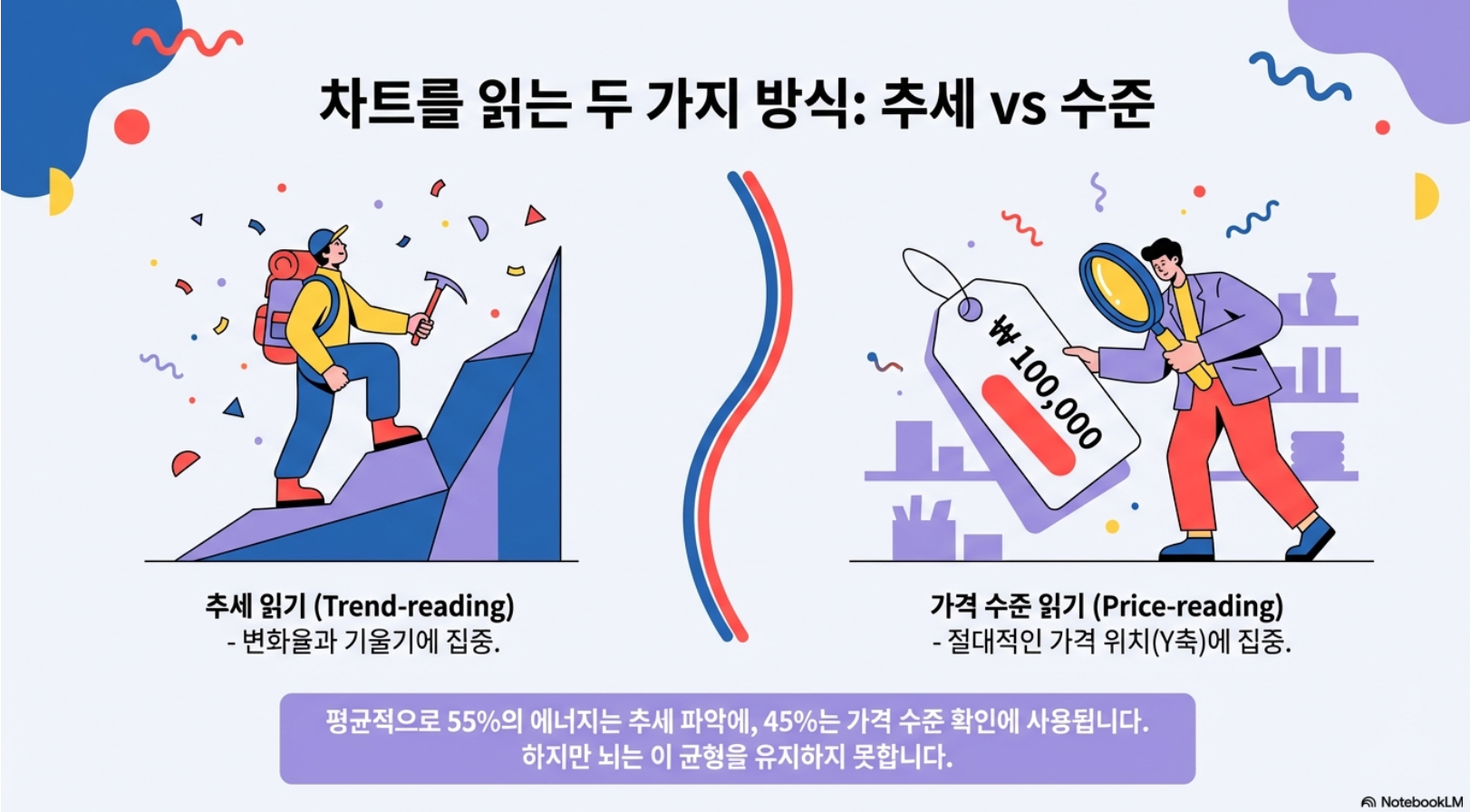

데이터를 분석해보니 투자자의 시선 패턴은 크게 두 가지로 나뉘었음.

추세 읽기 (Trend-reading): 시선이 시점 A와 시점 B 사이를 빠르게 오감. "지난달보다 얼마나 올랐지?", "기울기가 가파른가 완만한가?"를 따지는 행위임. 즉, 가격의 변화율(수익률)에 집중하는 방식.

가격 수준 읽기 (Price-reading): 특정 시점의 가격 축(Y축)을 뚫어져라 응시함. "전고점이 10만 원이었네", "바닥이 5만 원이었네" 하며 절대적인 가격 레벨을 확인하는 행위임.

평균적으로 투자자들은 인지 자원의 약 55%를 '추세' 파악에, 45%를 '가격 수준' 확인에 사용했음. 밸런스가 좋아 보이지만, 문제는 뇌가 이 정보를 처리할 때 심각한 '필터링 오류'를 범한다는 점임.

설명

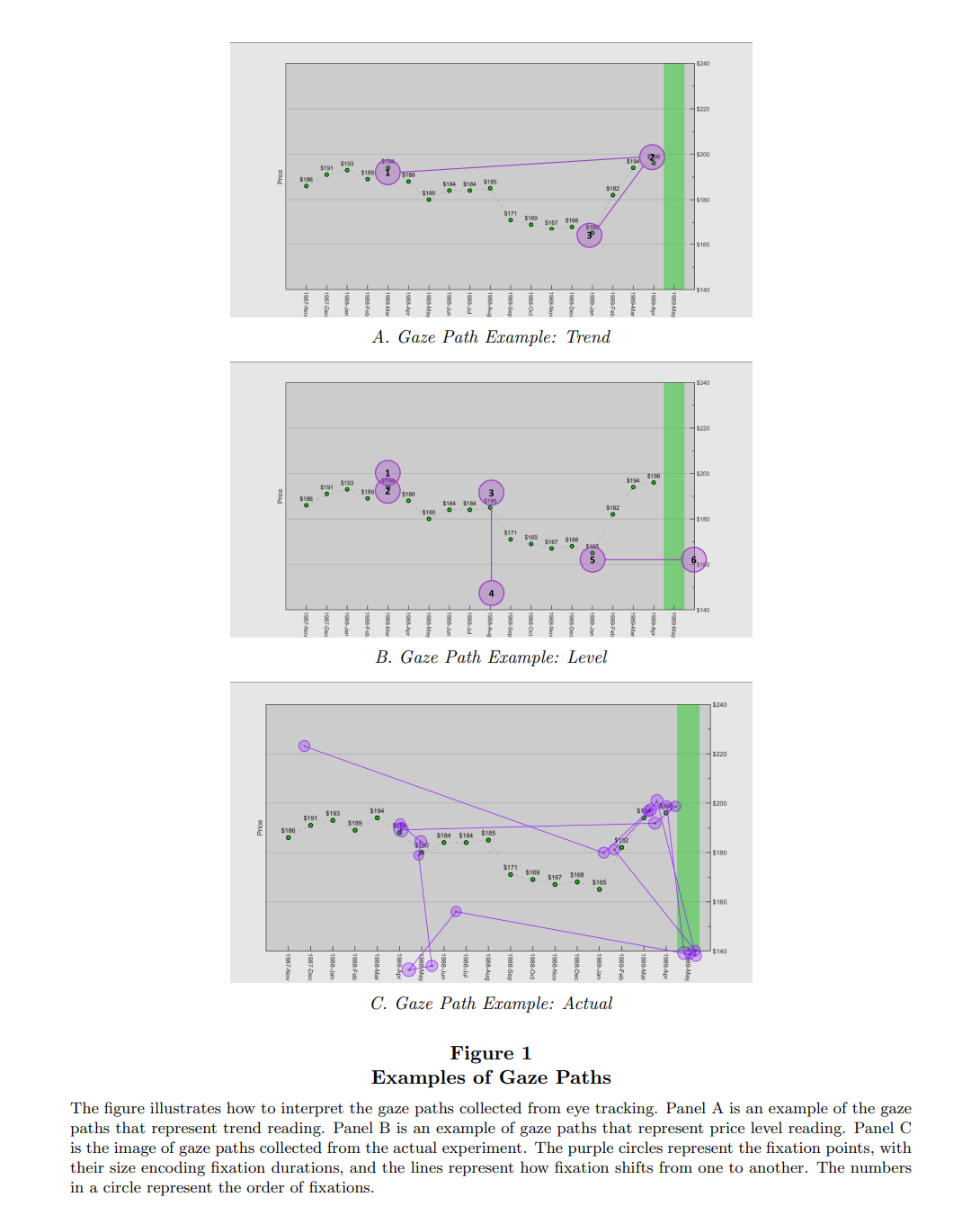

1. 기호가 말해주는 것 (범례)

보라색 원 (Fixation): 시선이 꽂힌 '말뚝'임.

원의 크기: 말뚝의 깊이. 원이 클수록 그 지점을 오래 쳐다봤다는 뜻임.

선 (Path): 눈동자가 이동한 '비행 경로'.

숫자 (1, 2, 3...): 사고의 흐름 순서. 1번을 보고 2번으로 넘어갔다는 뜻.

2. 두 가지 시선 스타일 (패널 설명)

Panel A: "지금 오르고 있나?" (추세 읽기)

시선이 시점 A에서 시점 B로 점프함. (예: 1번 원 → 2번 원)

마치 등산할 때 출발점과 도착점을 번갈아 보며 경사를 가늠하듯, 두 지점 사이의 기울기(수익률)를 계산하는 움직임임. "지난달보다 올랐네?"를 파악하는 과정.

Panel B: "그래서 얼마인데?" (가격 읽기)

시선이 한 점에 머물거나, 점을 본 뒤 축(X축 날짜, Y축 가격)을 확인함.

쇼핑할 때 가격표를 뚫어져라 보는 것과 같음. 변화보다는 "이때 가격이 10만 원이었군"이라는 절대적인 수치를 뇌에 입력하는 과정임.

Panel C: 실제 투자자의 눈 (혼돈 그 자체)

이론은 깔끔하지만 현실은 복잡함. 실제 실험 참가자의 시선은 추세도 봤다가 가격도 봤다가 정신없이 움직임. 연구진은 이 복잡한 궤적을 분석해서 "이 사람은 추세 파악에 55%의 에너지를 썼군"이라고 결론 내린 것임.

연구에서 발견된 첫 번째 패턴은 '가장 최근 데이터에 대한 과도한 집착'임. 18개월이라는 긴 데이터가 주어졌음에도, 대다수 투자자의 시선은 마지막 3~4개월 구간에 집중적으로 분포했음.

이건 맛집 평가와 비슷함. 어떤 식당이 10년 동안 맛이 없다가 최근 한 달 반짝 맛있어졌다고 가정해봄. 우리는 과거 10년의 데이터는 무시하고 "이 집은 맛집이다"라고 결론 내림.

주식 시장에서도 똑같은 일이 벌어짐. 기업의 본질 가치는 그대로인데, 최근 한 달간 주가가 상승 곡선을 그리면 투자자는 무의식적으로 "이 상승 추세가 앞으로도 계속될 것(Extrapolation)"이라고 가정함. 과거 1년 전의 하락장은 시야 밖으로 밀려나고, 뇌는 최근의 '빨간불(상승)'만 기억하게 됨.

실험 데이터에 따르면:

현재 시점(t)의 수익률: 거의 100%의 참가자가 확인.

16개월 전(t-16)의 수익률: 확인한 비율이 50% 미만.

이것이 위험한 이유는 시장의 주요 지표 중 하나인 '평균 회귀'의 원리를 간과하게 만들기 때문임. 물론 시장은 때로 혁신을 통해 새로운 궤도에 진입하기도 하지만, ...

좋네요.

이래서 우리 뉴로퓨전은 뇌파로 매매합니다 ㅋㅋ

와..ㅎㅎㅎ 한 줄 정리 끗 !

좋은 글 감사합니다.

좋군요

이런글을 어디가서 보겠어요 정말 재밌는 글 감사합니다 ㅋㅋㅋㅋ 잘 읽었습니다!

너무 좋습니다!

차트를 보더라도 한번 더 생각하는 습관을 가져보자!

재밌네요 감사합니다!

잘 읽었습니다!

![[연준리포트리뷰] 우리는 왜 알면서도 '폭탄 돌리기'에 동참하는가?](https://post-image.valley.town/PhE_d9n3ZSz-p45_rDbSx.png)