캘린더

구독자 953명구독중 110명

어제보다 나은 오늘을,

오늘보다 나은 내일을 위한

여행의 기록

우선 월가아재님이 최근 시황일주 유튜브에서 5부작으로 정리해 주고 계신 내용과 함께 아래 글들을 읽고 오시면 좋습니다.

https://www.valley.town/column/post/66acc51d57b00ea282a7113e

http://www.economy21.co.kr/news/articleView.html?idxno=1013881

잘 정리된 위 글들에 이어 간단하게 제 해석을 얹어보려 합니다.

작년부터 반복적으로 말씀드리고 있는데 저는 현재 시장에서 가장 중요한 요소를 유동성으로 보고 있습니다. 시장의 중요 요소는 그때 그때 달라지는데 지금은 유동성이라고 봅니다. 그러니까 지금의 시장 장세를 파악하고 향후 시장을 준비하고 대응함에 있어서 가장 중요한 것은 유동성이라고 봅니다. 그리고 저나 티모씨님 등 여러 분들이 Valley AI에서 그동안 올렸던 글들이나 최근 월가아재님과 Nathan님이 올려주시고 있는 글들에서도 여러번 강조하고 있는 것처럼 그 유동성 흐름을 이끌어가고 있는 것은 미국 재무부입니다.

그런 면에서 매분기 발표되는 QRA가 굉장히 중요한 상황입니다.

이번 달 초에 올렸던 QRA 프리뷰 글이나, 이번 QRA 발표 며칠 전에 제 블로그에만 올린 글에서(특별한 분석 내용이 포함되어 있지 않아서 '느낌'이라는 제목으로 블로그에만 글을 올렸습니다) 이번 QRA가 중요하다고 강조한 바 있습니다.

그런데 이번 QRA를 보고 제가 받은 인상은 '예상을 벗어나는 조치가 아무 것도 없다'는 것이었습니다. 다시 말해 적어도 3분기에 대한 '재무부의 부양의지'가 전혀 보이지 않는다는 것입니다.

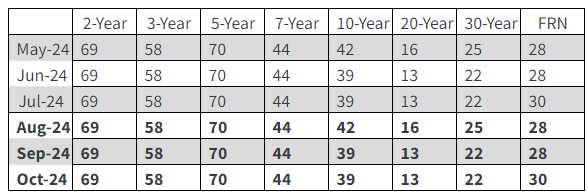

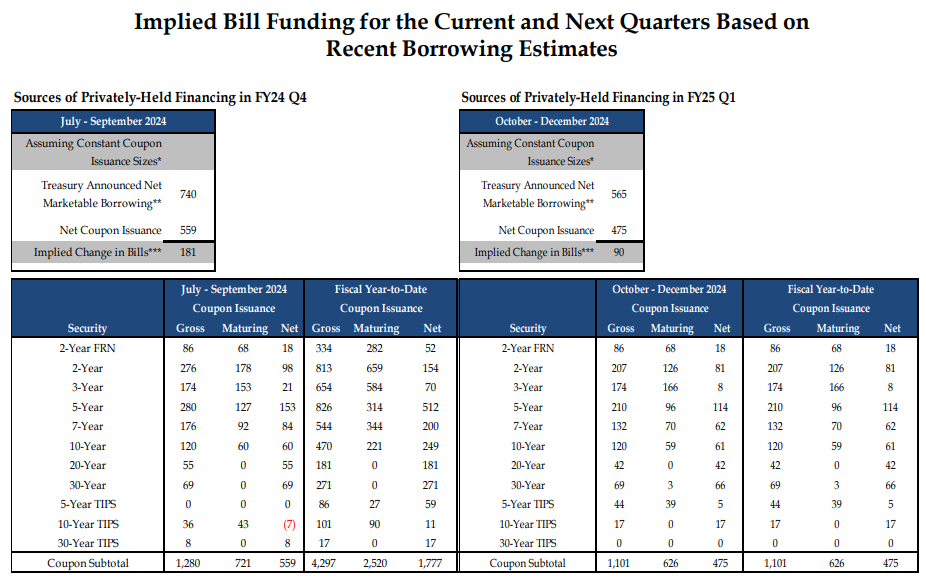

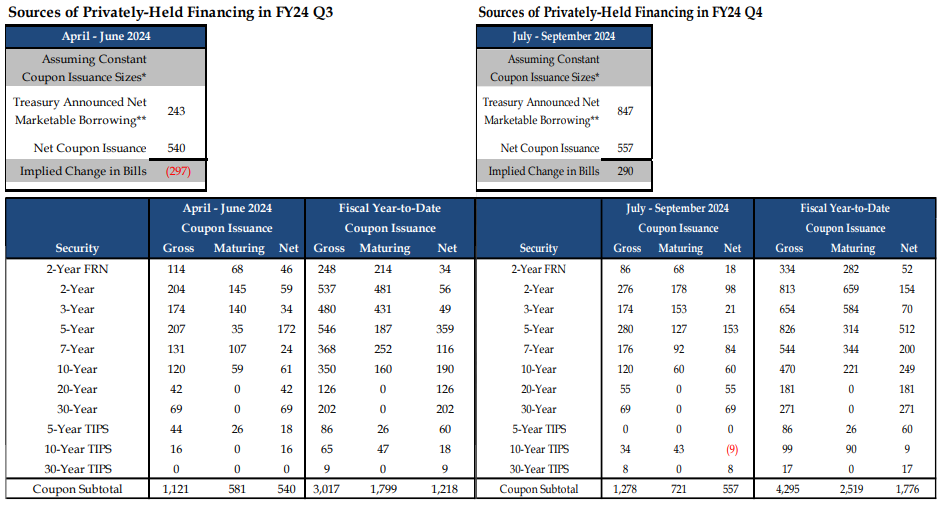

우선 3분기 QRA에서 중장기채 GROSS 공급물량에 변동이 없을 것이고, 5~7월의 숫자가 8~10월에 그대로 입력될 것이라는 예상은 역시나 그대로 나왔습니다.

구체적인 재무부의 국채발행계획은 제 예상과 다르게, 오히려 훨씬 더 보수적으로 나왔습니다.

국채 순발행물량이 847B에서 740B로 줄어들었는데, 중장기채 순발행물량은 거의 변화가 없고 단기채 발행량이 290B에서 181B로 크게 줄었습니다.

저는 QT 테이퍼링의 영향으로 장기채 순발행물량과 단기채 순발행물량이 함께 줄어들테지만 장기채 순발행물량이 더 많이 줄어들 것으로 예상했는데 거의 QT테이퍼링으로 줄어든 전액이 단기채 순발행물량만으로 줄어들었습니다. 이 부분은 위 양영빈 기자님의 분석을 참고하시면 이해하기 편하실 것입니다.

사실 이러한 방향성은 사실상 금리인하기에 접어들었기 때문에 어차피 단기채 발행물량을 늘리더라도 RRP로부터 유동성을 끌어내기 어렵다는 점도 상당한 영향을 미쳤을 것이라고 생각합니다.

무슨 뜻이냐면 금리인상기에는 TGA를 소진시키면서 유동성을 유입시키는 것이 자연스럽게 일어납니다. 몇달 후의 금리인상을 반영한 1개월물, 3개월물, 6개월물 금리가 현재의 기준금리인 RRP 금리보다 높기 때문입니다. 단기채 공급을 유지만 하더라도 RRP 자금이 빠져나가면서 단기채를 매수할 유인이 있습니다(참고로 2023년 상반기의 TGA 소진을 통한 시장의 유동성 공급은 장기채 공급을 줄이면서 진행되었습니다).

금리인하기에는 TGA를 소진시키면서 시장에 유동성을 유입시키는 것이 쉽지 않습니다. 몇달 후의 금리인하를 반영한 1개월물, ...

내용 중에 생각할 것과 공부할 것이 참 많네요. 유익한 글 감사합니다!

오오오 진짜 한줄한줄 감명받으면서 읽었습니다. 감사합니다!