미국 장기 국채는 왜 안전자산으로서 역할을 하지 못할까?

Busanaz1

2026.01.24조회수 409회

Busanaz1

구독자 413명구독중 14명

개인적인 시각으로 경제 이야기를 합니다.

흔히 안전자산이라 하면 어떤 것이 안전자산일까요? 시장 참여자들의 입장에서는 두 가지로 나눌 수 있습니다.

1). 디폴트 기준의 안전성

2). 주가가 하락할 때 헤징이 되느냐? (Safe Haven)

이 두 가지가 시장 참여자들의 입장에서 안전자산이라고 볼 수 있죠. 그 중 미국 장기채의 관점에서 본다면 디폴트 성격의 안전성은 높기에 1)번의 기준에서는 안전자산이라고 할 수 있습니다.

그러나, 주가가 하락할 때 얼마나 이를 방어를 해주느냐라고 봤을 때 장기채권의 경우에는 종종 주가가 하락할 때도 크게 방어를 해주지 못하는 구간들이 있었기에 2)번의 관점에는 안전자산이라고 보기에는 어렵습니다.

왜 2번의 국면에서는 장기국채가 항상 Safe haven이 되지 못하는 것일까요? 이에 대해서 한 번 알아보시죠. (특히 최근에..)

미국 장기 국채는 전통적으로 안전자산으로 간주되어 왔으며, 투자자들은 유동성과 안정성의 혜택을 얻기 위해 다른 자산보다 낮은 수익률을 받아들이는 프리미엄을 지불해왔습니다. 이와 같은 “컨비니언스 일드(convenience yield)”는 미국 국채가 글로벌 무위험 자산으로서 역할을 하는 근간이었습니다.

* Convenience yield = 금전적 이득이 아닌, 비금전적 편익을 얻기 위해 투자자들이 더 비싸게 사주는 프리미엄을 말함. (예시 : 미국 국채의 경우 만기까지 들고 있으면 이자와 원금이 보장되는 안전자산의 역할이고, 담보로도 쓰기 좋아 다른 위험 자산군 대비 비금전적 편익이 있기에 국채를 포트에 넣는 것)

그러나 최근 들어 이러한 convenience yield는 하락 추세가 관측되고 있으며, 여러 연구에서도 미국 국채의 상대적 프리미엄이 점차 축소되고 있음을 알 수 있습니다. 예를 들어, Du 등(2018)은 국채의 프리미엄이 구조적으로 하락해왔다는 증거를 제시했고, Krishnamurthy & Vissing-Jorgensen(2012) 및 He & Krishnamurthy(2020) 역시 국채와 기타 고신용 채권 간 스프레드 축소를 통해 유사한 장기 하락 추세를 지적했습니다. 이러한 연구들은 공통적으로 미국 국채의 안전자산 프리미엄 약화를 지목하고 있습니다.

이러한 변화의 배경에는 몇 가지 구조적 요인이 있습니다.

미국의 재정 적자로 대표되는 정부 부채 급증은 투자자들에게 국채의 희소성 프리미엄을 떨어뜨리는 요인으로 작용합니다. 미국의 Debt-to-GDP Ratio 상승은 향후 재정 지속 가능성에 대한 우려를 불러일으켜, 전통적으로 국채를 바라보던 안전자산 프리미엄을 낮추는 결과가 나오고 있습니다.

해외 중앙은행 등 외국인의 미국 국채 수요 감소도 큰 역할을 하고 있습니다. 실제로 TIC 자료에서 미국 국채 보유가 줄어드는 추세입니다. 이는 미국 국채에 대한 글로벌 수요가 약되었고, 과거보다 미국 국채의 지위를 낮추는 방향으로 작용합니다.

최근 들어 인플레이션 변동성의 확대와 이에 따른 통화정책 불확실성도 국채 수요 약화의 요인으로 지목됩니다. 인플레이션이 급등락하는 국면에서 채권 투자자들은 채권 가격과 수익률의 “변동성”이 함께 커지기 때문에, 국채가 과거처럼 안정적 가치 저장수단으로 여겨지지 않을 수 있습니다.

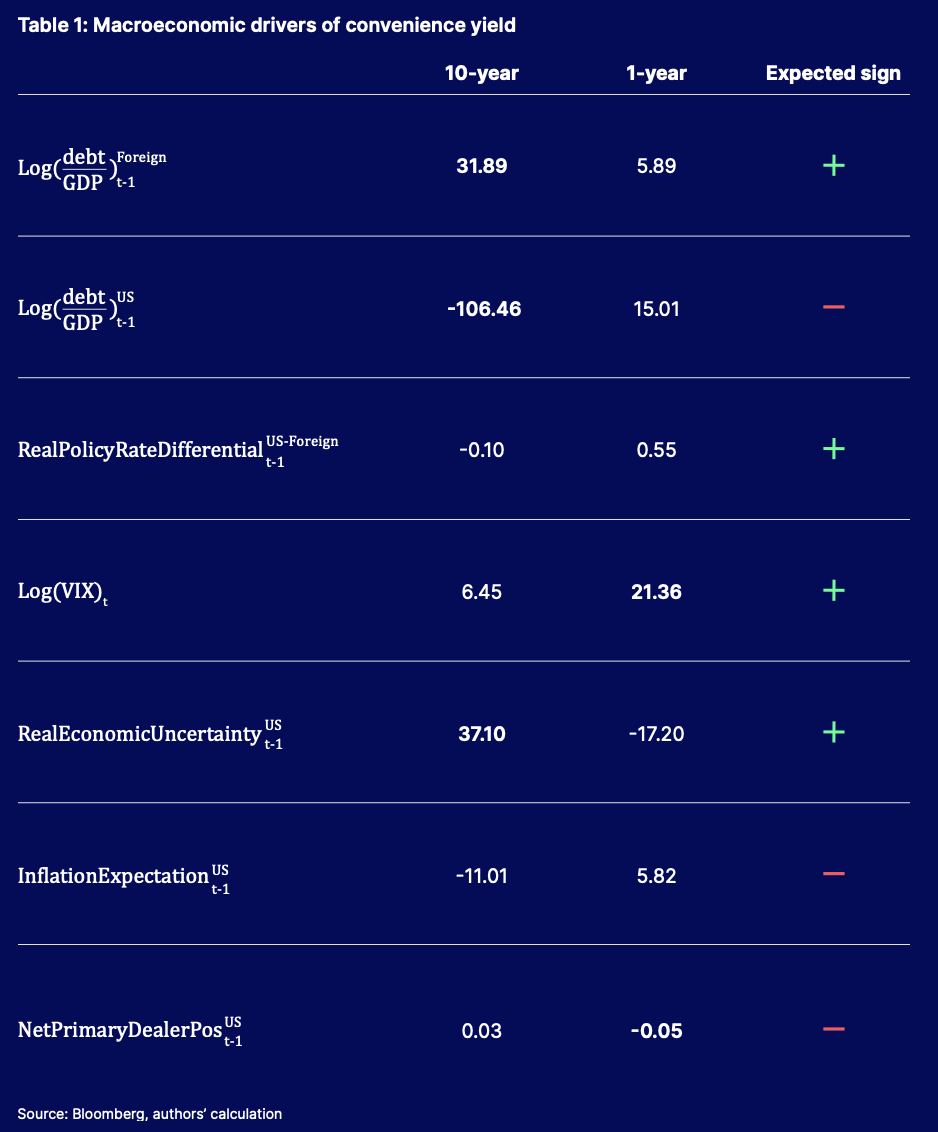

아래의 표를 통해서도 알 수 있습니다.

(상황별 국채의 안전자산 프리미엄 변화 - State ...

좋은 글 감사합니다!

읽어 주셔서 감사합니다ㅎㅎ

좋은 글 잘봤습니다.

이글을 1년전에 봤더라면..ㅠ

읽어 주셔서 감사합니다!!

금을 단순히 안전자산이라고만 생각했는데, 금이 국채를 대신한 역할을 한다라는 인식까지 더 한다면 지금의 가격상승에 공감할 수 밖에 없습니다.... 금이 떨어지길 기다리는게 생각보다 오래 걸릴 수도 있겠네요..

엑스에서도 너무 도움 많이 받았는데, 밸리에서 뵐수있어서 너무 좋습니다! 감사드립니다~

X에서도 봐주셨다니.. 감사합니다🙇♂️

감사합니다

읽어 주셔서 정말 감사합니다🫶

감사히 잘 봤습니다