모멘텀 투자전략 (SK증권 자료)

동이의덕왕

2025.02.23조회수 34회

동이의덕왕

구독자 362명구독중 3명

이세계에 환생한

삼국지의 진정한 덕왕은

지혜와 덕을 베풀고자

오늘도 수련에 매진한다

투자자산운용사, 금융투자분석사

https://blog.naver.com/virtueking

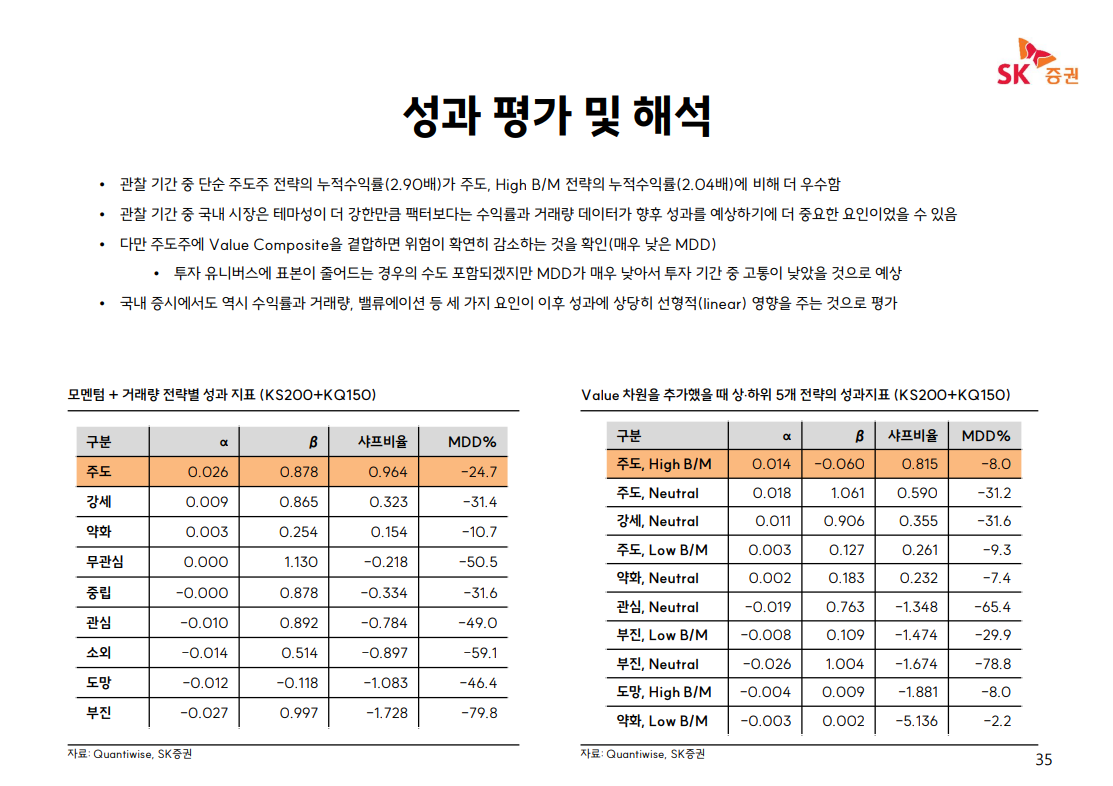

SK 증권에서 모멘텀 + 밸류 투자에 대한 좋은 방법론을 제시함.

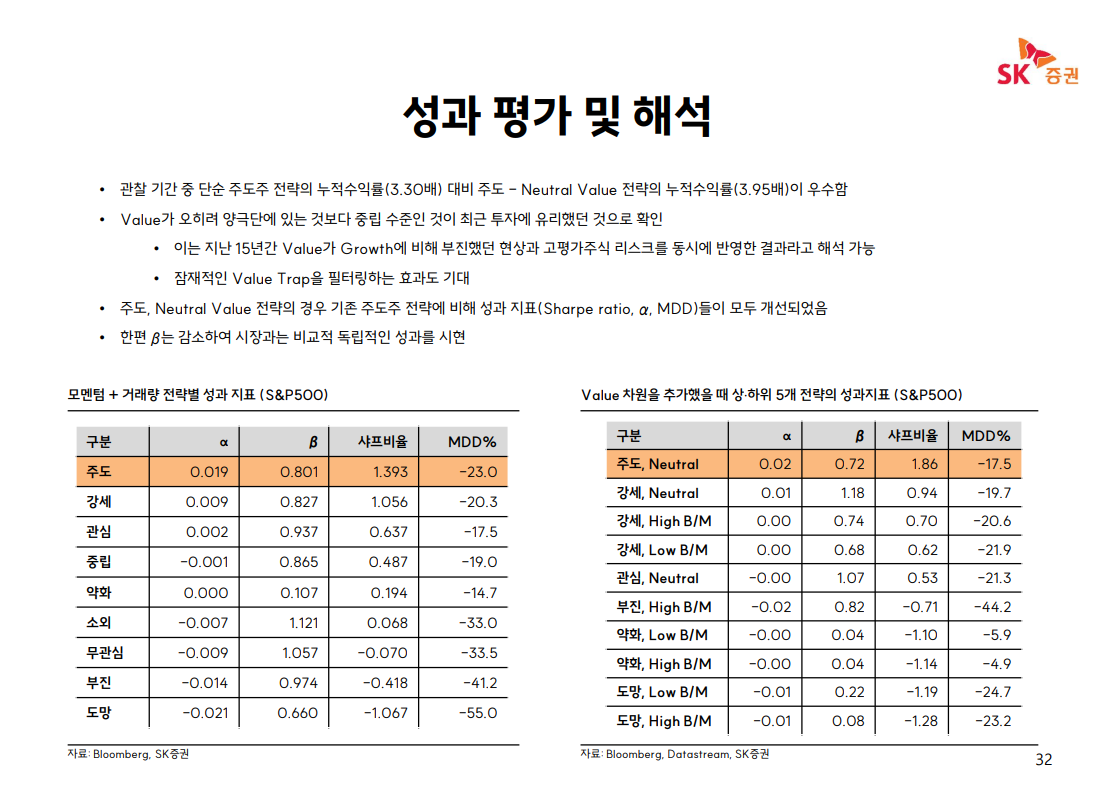

단순 모멘텀에 Value Composite 도입시 성과 개선되며 (샤프비율 1.86 / MDD -17.5%)

종합요약

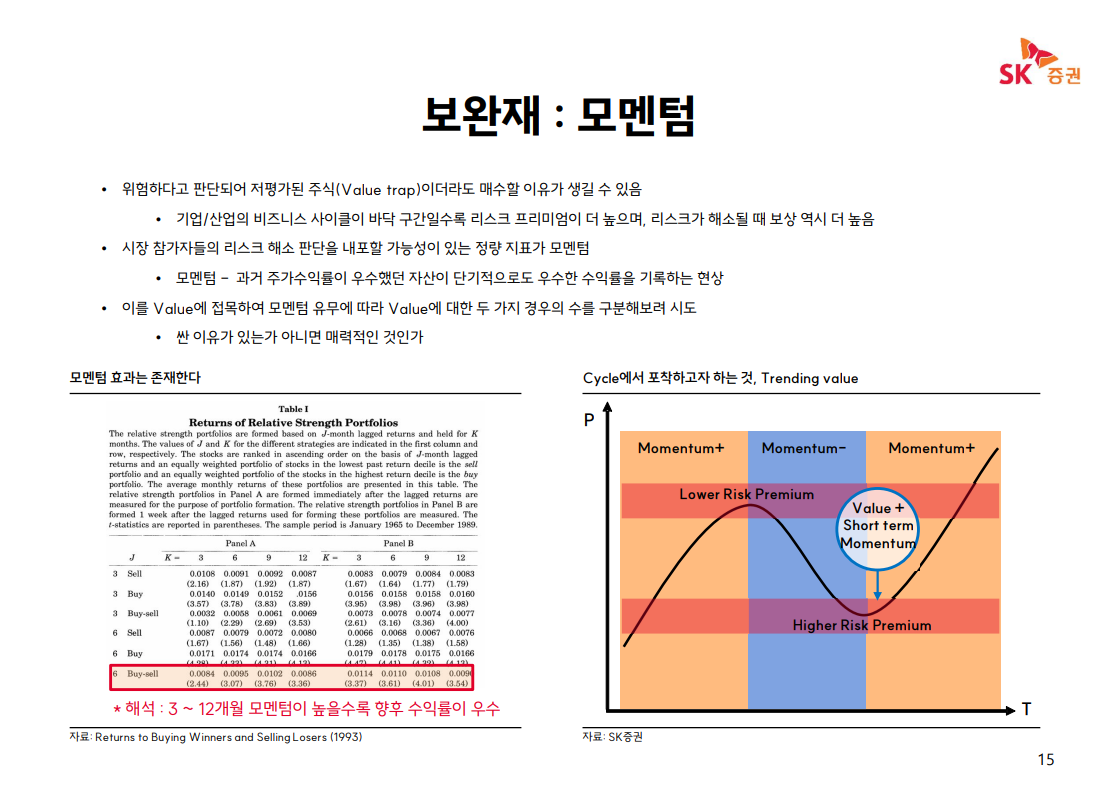

Value + 모멘텀이 초과수익을 얻을 수 있는 가 좋은 전략 --> 거래량 + 모멘텀보다 샤프지수와 MDD 우수

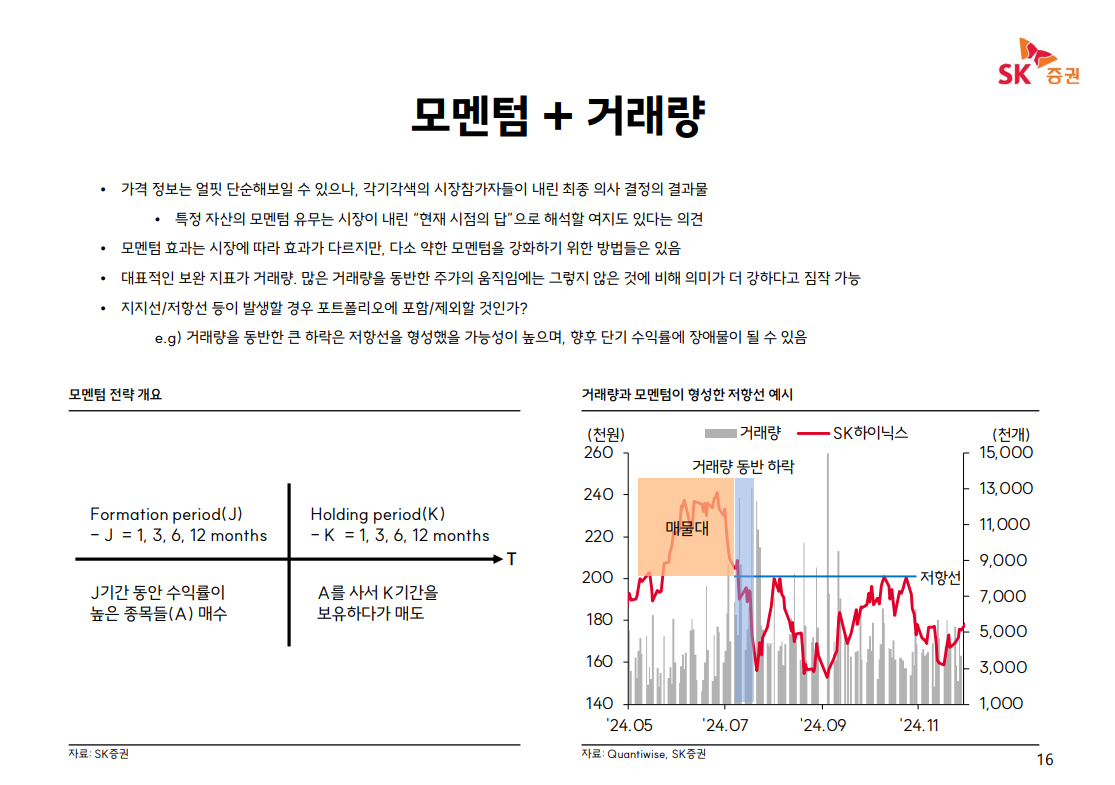

윌리엄 오닐, 마크 미너비니가 모멘텀 전략에 대해 말할 때 거래량의 증가를 강조한 것도 여전히 유효함

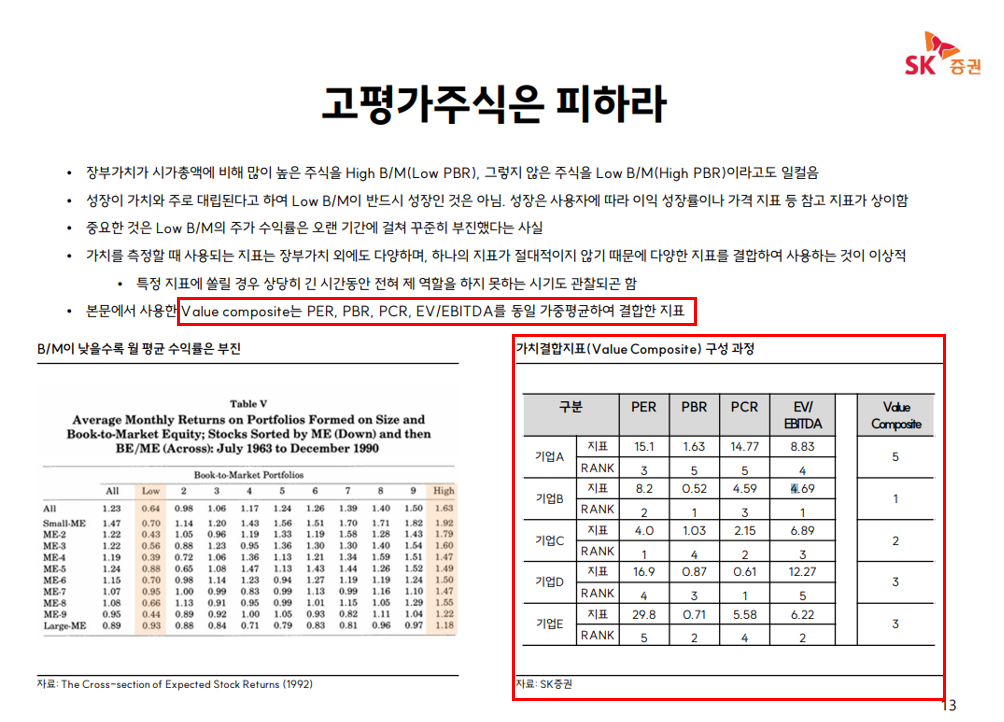

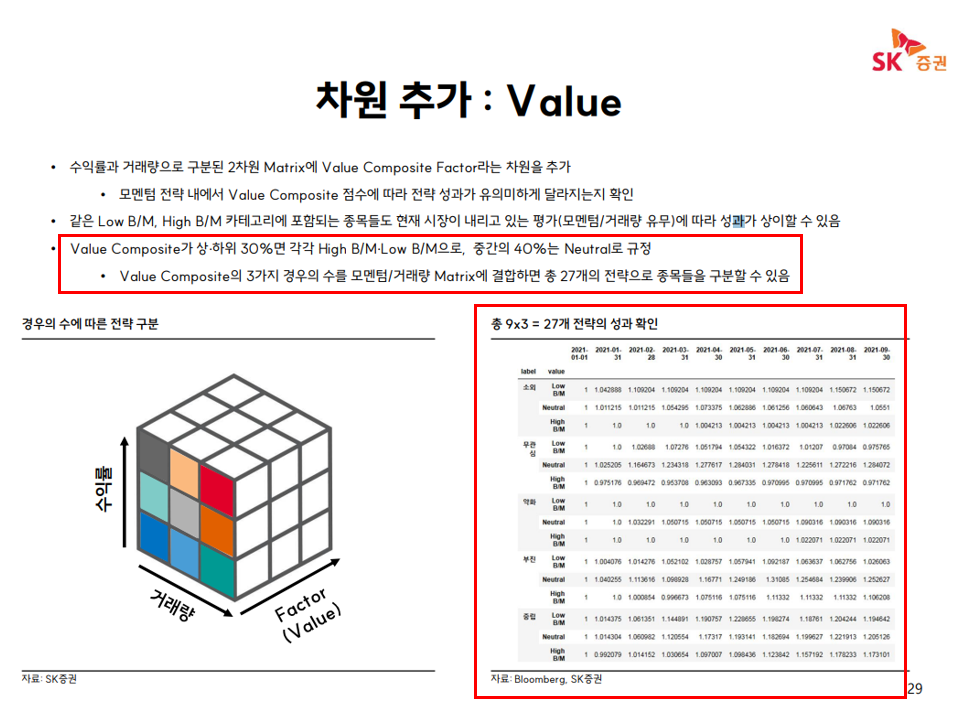

본 자료에서는 Value Composite의 계산에 대해 아래와 같이 정의 했음

PER, PBR, PCR, EV/EBITDA를 동일 가중평균하여 결합한 지표

Value Composite가 상·하위 30%면 각각 High B/M·Low B/M으로, 중간의 40%는 Neutral로 규정

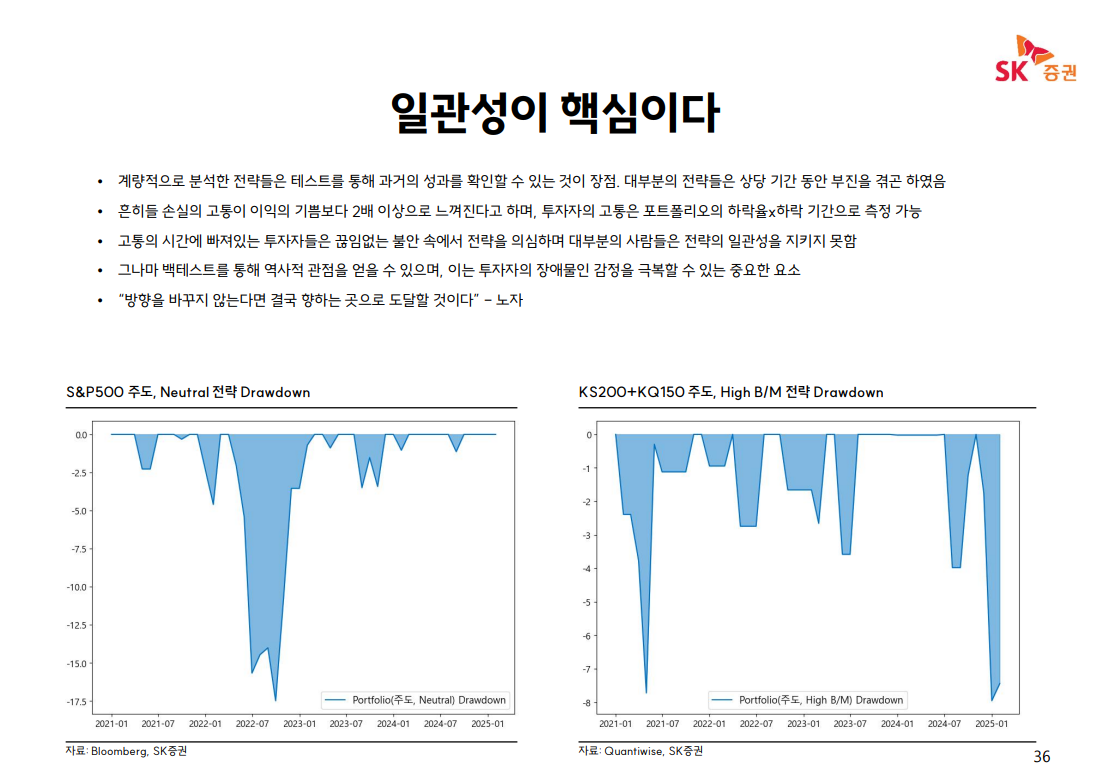

High B/M (Low PBR)은 샤프지수는 Value + 모멘텀보다 조금 떨어지지만 우수한 MDD (-8.0%)

심리적 고통이 상대적으로 낮다

PER, PBR은 시장에 대한 고평가 여부를 파악하기 위한 지수

PER, PBR에만 의지하면 기업 자체의 리스크를 찾아내기 어려워짐. --> 낮은 데는 다 이유가 있다

보석이 발견되기 전 찾아내려면 ROE와 같은 시장의 가치측정과 상관없는 지표를 적극 이용해야함

ROE 같은 지표를 통해 찾아내려면 기업에 대한 상세한 분석이 필요함

오닐, 미너비니와 같은 대가들이 말한 것을 정밀하게 다듬는 작업이 필요.

소형주보다는 규모가 큰 중형주, 대형주를 통해 전략을 실행하는 것이 바람직하다는 생각이 드나, 검증은 미비함

자료출처

https://www.paxnet.co.kr//WWW/data/researchCenter/attach/20250219134401331.pdf

좋은 내용 공유 감사합니다