This time is not different

안녕하세요. 덕왕입니다.

한 동안 글을 쓰지 못했습니다.

사정이 좀 있었습니다.

그에 대한 이유는 글 말미에 말하기로 하고

오늘은 미국 주식시장에 대해 간략히 쓰겠습니다.

현재 폭락장에서 많은 손실을 본 투자자들이 많을 것으로 압니다.

저도 작년 9-10월인가쯤 트럼프 당선 이 후 폭락장이 올 수 있음을 언급한 바 있고

올해 초 하워드 막스의 메모에 대한 글을 쓰면서도 다시 한번 말씀드린 바 있습니다.

만약 보지 않으셨다면 꼭 “덕왕”으로 검색하셔서

<트럼프와 자산지키기 (?)>, <하워드막스 메모> 편을 꼭 읽어보시기 바랍니다.

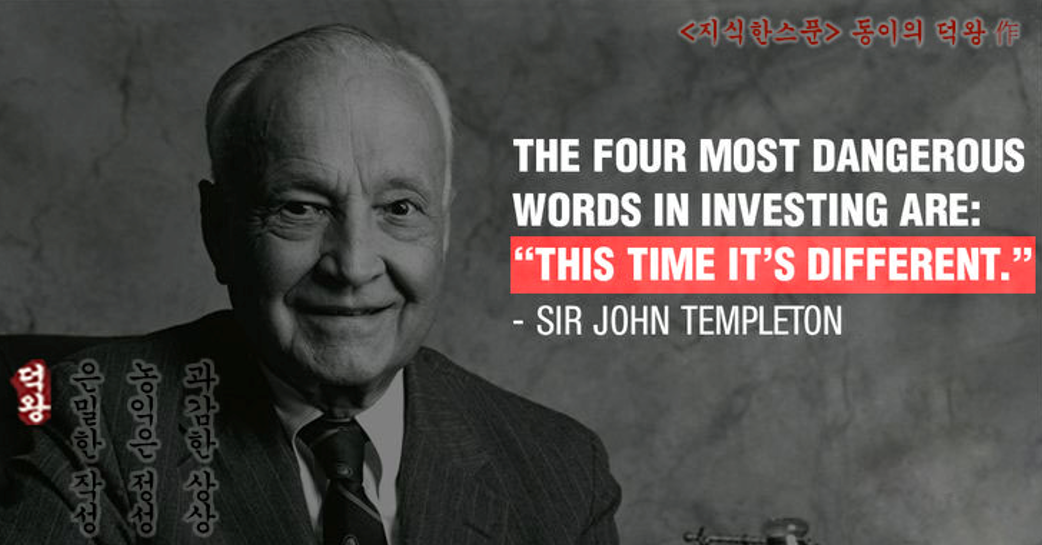

This time is different

투자의 세계에서 가장 위험한 말은 ‘이번에는 다르다’입니다.

새로운 시대에 대한 선언과 미래에 대한 무한한 긍정 뒤에는

언제나 버블이 터졌고 언제나 이번에도 같았습니다.

2000년 닷컴 버블 때에도, 2008년 서브프라임 모기지 때에도 그랬습니다.

역사는 반복됩니다.

특히 금융투기의 역사는 더욱 선명한 상흔을 남기는데도 사람들은 쉽게 잊습니다.

일하고 가족건사하기도 힘든 마당에

투자에 대한 공부가 어렵고 힘들기도 하겠거니와

사람들이 투자에 대해 알고 똑똑해지기를 바라지 않는 세력들도 있습니다.

과거의 반복

트럼프의 당선 이후 어떤 세상이 될 것 인지는 이미 미국의 역사가 말해주고 있습니다.

1930년 허버트 후보 대통령 시절 제정된 스무트-홀리 관세법이란 것이 있었습니다.

그 법은 미국의 농민보호와 국내 산업 활성화를 목적으로 했습니다.

이 법은 2만여 개 수입품에 평균 59%, 최고 400%의 관세를 부과하며

당시 미국 역사상 가장 높은 수준의 관세를 적용한 것이었습니다.

그러나 이 법은 심각한 부작용을 초래했습니다.

다른 국가들이 미국에 보복 관세를 도입하면서 국제 무역이 급격히 위축되었고,

미국의 수출과 수입이 급감했습니다. 결과적으로 미국의 실업률은 25%를 넘어썼고

대공황을 더욱 심화시켰습니다.

스무트-홀리 관세법 실시 이후 세계의 교역량은 3분의 1로 감소하며

글로벌 경제에 악영향을 미쳤습니다.

이 정책은 보호무역주의의 대표적인 실패사례로 평가되며,

이후 미국이 자유무역 정책으로 전환하게 된 계기가 되었습니다.

어디서 많이 들어본 이야기일 것입니다.

기시감이 든다면 틀린 것이 아닐 것입니다.

미국에 공장을 짓고 타국에 큰 관세를 매기면 미국의 세수가 증가하고 제조업이 살아날까요?

미국의 제조업 근로자의 평균임금은 중국보다 8배 많습니다.

관세로 확보되는 재정보다 감세로 인해 발생하는 재정적자가 훨씬 큽니다.

미국에는 제조업을 위한 서플라이 체인이 구축되어 있지 않습니다.

미국은 그동안 자유민주주의 동맹세력을 규합하고

그 안에서 핵심리더 역할을 수행했습니다. 그렇기에 무역적자, 재정적자가 심해지고

달러의 가치가 하락해도 세계 대다수의 진영이 미국을 믿어 기축통화국으로 인정하고

석유를 달러로 결재하게 하였고 미국경제가 휘청거려도 국채를 매입해주었습니다.

그런데 동맹에게 관세를 퍼붓고, 트위터로 결정을 발표하는 나라를

다른 나라들과의 사이는 멀어지고 리더로서의 지위는 위태로워질 것입니다.

관세 또한 그렇습니다.

트럼프와 그의 각료들은 문제없다고 말하고 있으나 역사는 그렇지 않다는 것을 말해줍니다.

관세를 부과하게 되면 미국의 물가는 상승합니다.

물가가 상승하면 당연히 인플레이션이 높아지고 연준이 금리를 내릴 가능성은 낮습니다.

지금의 금리를 유지할 가능성이 높고 행여나 인플레이션이 높아지면

금리를 오히려 높일 가능성도 있습니다.

인플레이션은 재발하면 더욱 잡기 어렵기 때문입니다.

미국의 재정적자 문제는 외국의 때문이 아닙니다.

미국의 정부와 국민이 벌어들인 것보다 쓰는 것이 더 많은 것이 근본적인 이유입니다.

그리고 그 소비를 계속 유지하기 위해 달러를 계속 찍어대고

그에 대한 부채를 외국으로 수출합니다.

(이 것을 인플레이션을 수출한다고 하기도 합니다.)

트럼프의 정책은 실패할 가능성이 크며

오히려 다 쓰러져가던 중국에게 산소호흡기를 달아주는 최악의 한수가 될 것입니다.

대통령으로서, 더구나 세계 최강국의 대통령으로서 이런 처사가

주식시장의 버블을 터뜨리는 트리거가 된 것입니다. 참으로 알맞습니다.

역사는 늘 반복된다. 다른 모습인 채로

투자에는 많은 격언이 있으나 제가 특별히 소중히 여기는 격언이 있습니다.

광기와 체념, 희망과 절망은 늘 반복된다. ...