편안

구독자 17명구독중 17명

밸리에 와서 퀀트에서 퀄리티 투자를 지향하게 된 개인투자자입니다.

마이클 모부신 교수의 예측 투자는 다모다란 교수의 내러티비 & 넘버스+주식 가치평가를 위한 작은 책에 비견되는 명저라고 생각된다. 국내의 모호하고 신변잡기나 마찬가지인 가치투자 책들이랑 전혀 다른, 정확하고 확실하며 체계적인 프레임을 제시하며, 어쩌면 가장 쉬운 가치 투자방법론을 알려준다. 그 방법은 밸리의 러버스 DCF와 같다고 볼 수 있는데, 다모다란 교수의 말에 따르면 거의 최초(2000년 초반에 Expectation Investing 출간)로 아이디어를 제시한 것으로 보인다.

마침 리버스 DCF 기능을 사용하는 관계로 이번엔 예측투자 방법론에 따라서 애니플러스를 접근해 보겠다.

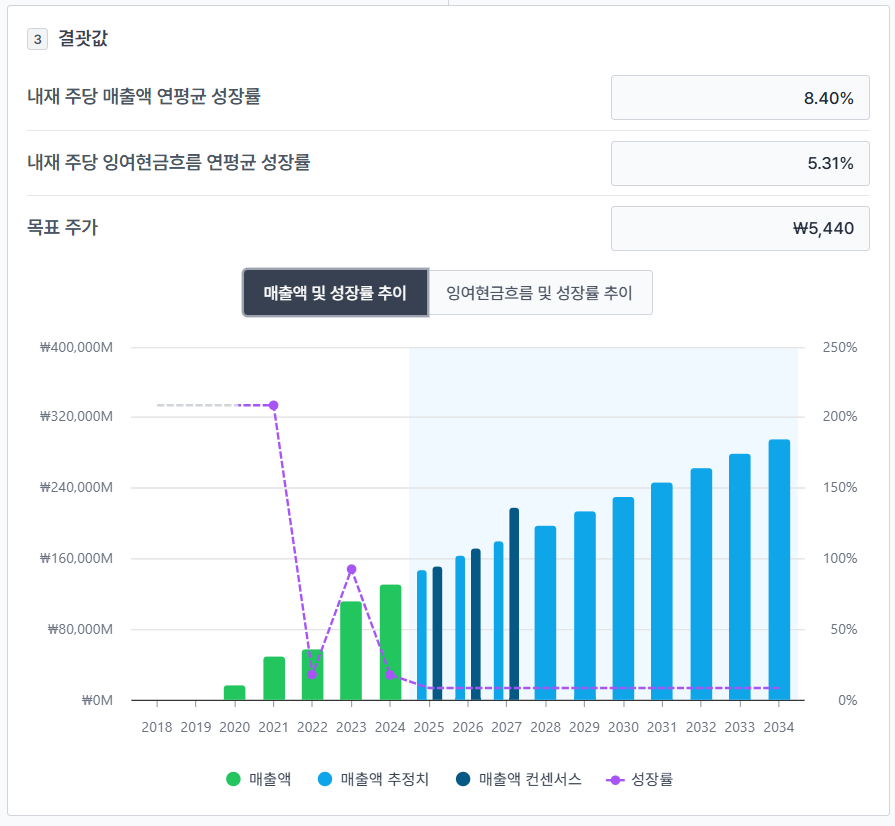

PIE(Price-Implied expectations) 산출

개별 조건을 아래와 같은 내러티브로 설정하여 가정값을 반영하니,10년간 내재 매출액 성장률을 8.4%로 기대하는 것으로 나온다.

본래 예측투자는 애널 컨센서스를 매출성장률로 잡고 과거 재투자율과 영업이익률을 전제로 삼는데, 대신 추정기간을 변수(N)로 삼아서 N값이 높으면 기대치가 과하고, N값이 낮으면 기대치가 낮다고 추정하는 방법론이다.

하지만 리버스 DCF는 기간이 고정적이고, 대신 애널 컨센서스를 비교하는 방법이라, 예측 투자는 5~15년 사이로 추정하기에 기간을 중간인 10년(본문에는 이렇게 임의로 넣지 말라고 했지만)으로 잡고 애널 컨센에 흡사하도록 할인률과 P/FCF를 조정했다.

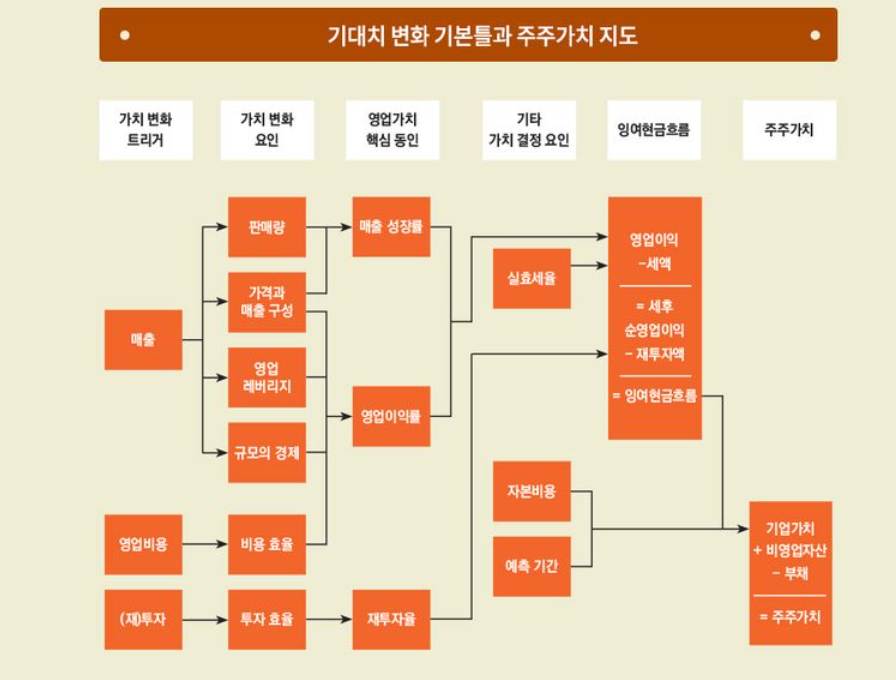

기대치 변화 기본틀 적용

매출성장률, 영업이익률, 재투자율은 사실상 결과이기 때문에 전 단계로 가서 해당 값을 추정해야한다.

주가에 영향을 주는 3가지 요소 중에 터보 트리거를 찾아야하는데 , 그 요소는 매출, 영업비용, 재투자이다.

이제 애니플러스를 기대치 변화 기본틀에 적용해보겠다.

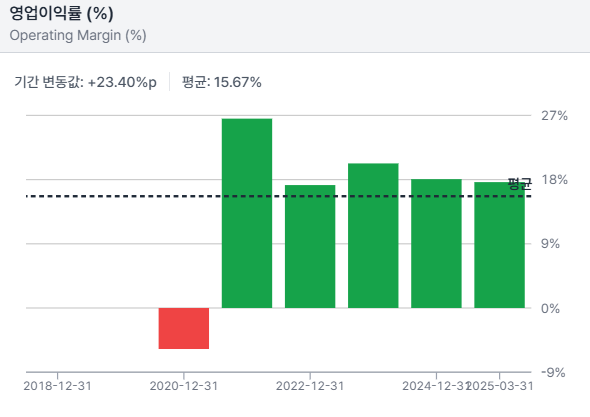

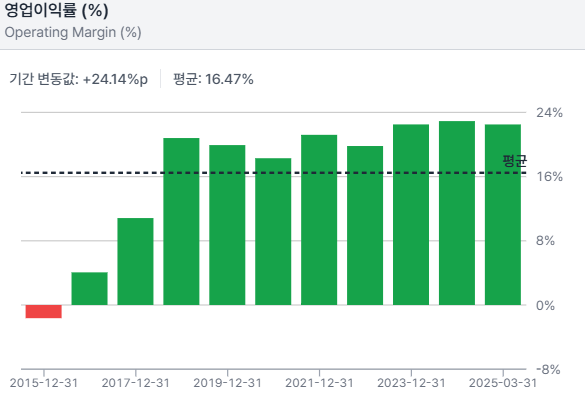

먼저 영업이익률을 살펴보자.

본격적으로 M&A를 시작하는 22년부터 평균 18% 수준을 유지하고 있다.

전반적으로 안정적으로 영위하고 있다면, 영업이익률이 갑작스런 하락을 기대할게 아니면 직관적으로 터보 트리거가 아니라고 볼 수 있다. 애니플러스 입장에서 말하면 무형자산 구매 및 판관비와 인건비, 광고비 등을 년단위로 일정한 비율로 목표를 가지고 진행한다.

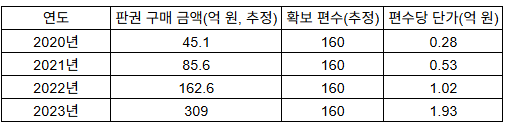

위의 표는 무형자산 취득액만 나와있고,...

분석 공유 감사합니다 ^^

와우.. 분석 공유 감사합니다 잘 읽었습니다