리탭

구독자 32명구독중 14명

알팀장님과 함께하는 즐거운 합법도박 라이프

어쩃든 저번에 이어서...

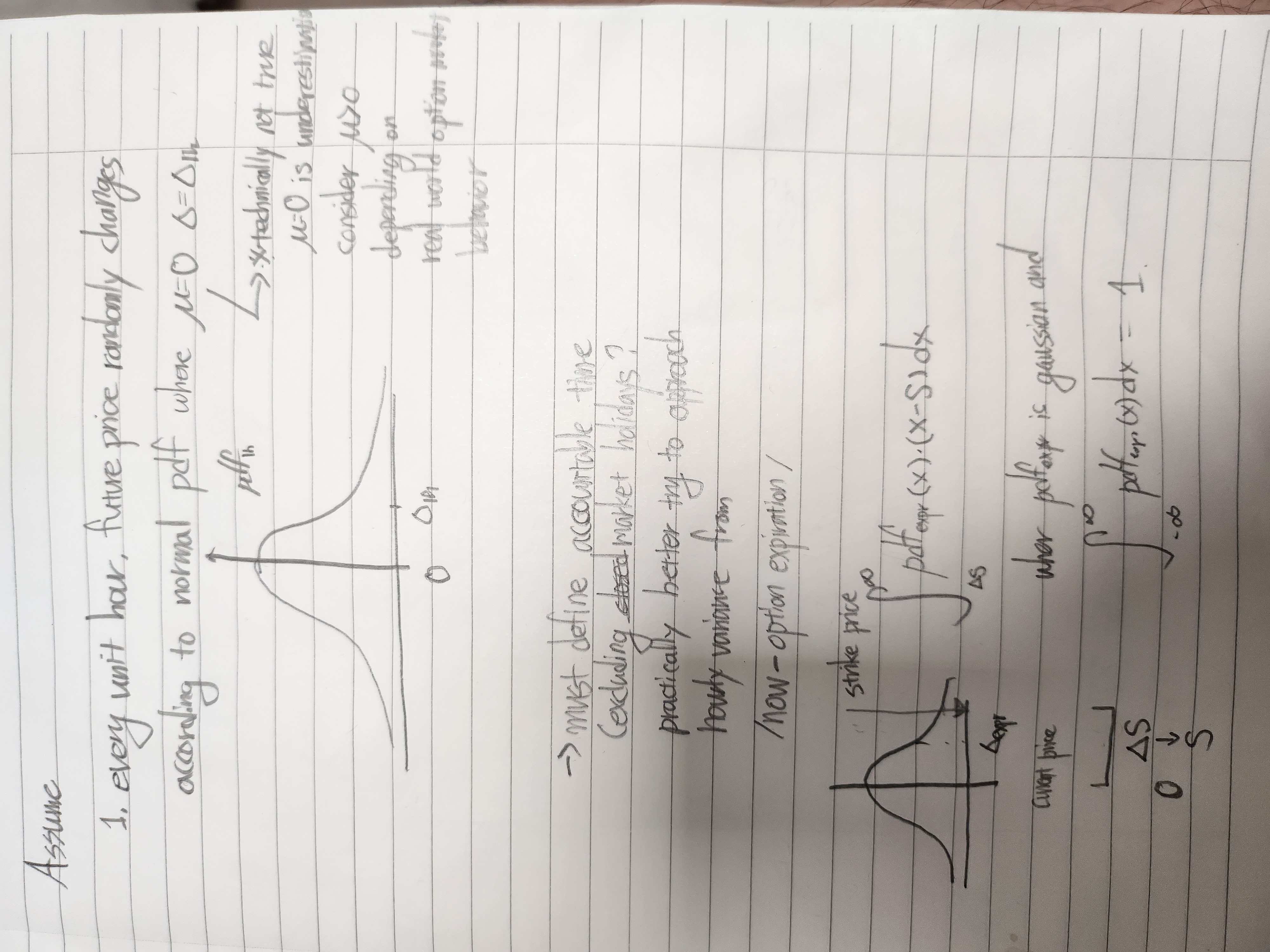

옵션 마켓 가격(호가 + 체결가 + 거래량 고려?)

->

마켓가격 == 프리미엄

프리미엄 - payoff 비례?

payoff - 표준편차 비례?

특정옵션에대해 표준편차의 시장추측값

->

표준편차를 유효시간^0.5 으로 나누면

단위유효시간당 표준편차의 시장추측값

->

여러 옵션가격에 대해서 가중치를 어떻게부여할것인가?

일단 콜옵션 풋옵션 분리하고...

이걸 만드려는 원초적 목적을 생각해보면...

장기적으로 내 레버리지율 적절하게 조정하기 위해서인데...

으음... 처음에 공식 지피티한테 물어봣을 때 log(normal)어쩌구저쩌구 했던거같은데

이게...

여러개의 옵션 가격상황에 대해서...

각 가격이 제공하는 시장추측값의 표준편차가 다를것인데(1. 시장이 노말디스트리뷰션을 따르지 않을거고,

근데굳이 노말디스트리뷰션 가정을 해야하나?

걍 콜옵션 풋옵션 각각이 스트라이크프라이스 기준 한쪽 꼬리의 payoff 혹은 그에 비례한 뭔가를 대표하고 있다고 보고

그냥 디스트리뷰션을 수치적으로 쌓을 수 있는 거 아님?

연속된 옵션 두개를 비교하면 스트라이크프라이스 두개 사이의 분포부분에 대한 payoff 가 주어진다고 볼수있는거아님? + 스트라이크프라이스 차이만큼 * 바깥쪽 꼬리 넓이만큼 확률

그리고 지금 정밀하게 뭘 하려는게아니라

레버리지율을 조정하는 과정에서 기계적으로 계산할수 ...

중간에 스트라이크프라이스가 몇개 빠져도 시그마가 비슷하게 나오는지 로버스트함을 확인하는것도 필요할듯 프리미엄이 페이오프보다 높을거라는점에서...? 꼬리로갈수록 노말디스트리부션기준 시그마가 높아지는 형태가 될거같은데? 걔네가 듬성듬성 빠지면 꽉차있는 상황대비 총시그마가 낮게나올수도...