리탭

구독자 32명구독중 14명

알팀장님과 함께하는 즐거운 합법도박 라이프

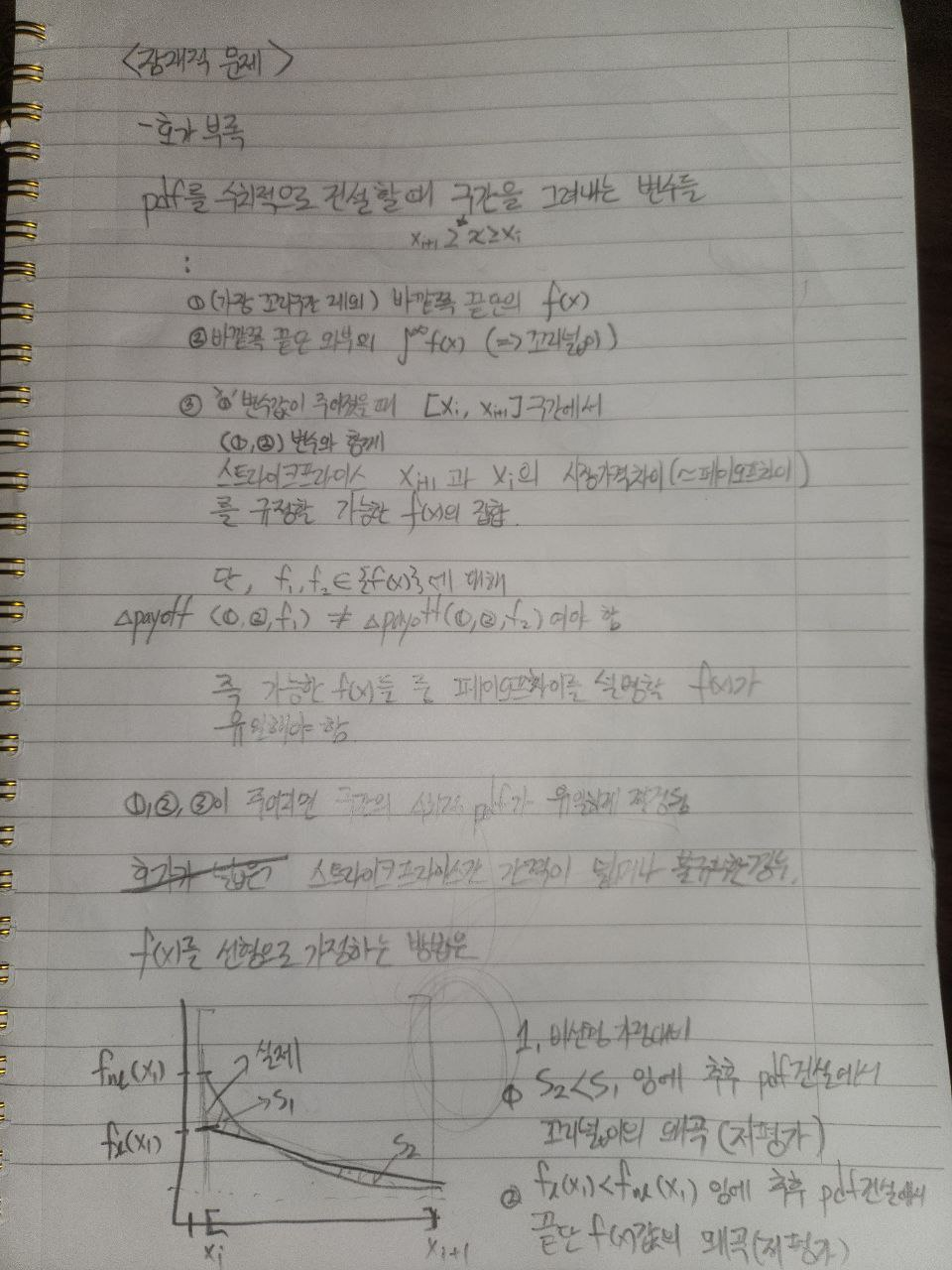

결과적으로 유사vix 를 그냥 pdf를 수치적으로 그려낸다음에 대충 구하겠다는 생각이었는데..

일단 몇가지 가능한 문제점들에 대해 고민해보는 과정에서...

일단 첫 꼬리를 어디서 잡을 것이냐... 상품에 관계없이 payoff가 현재가격대비 0.1% 정도 되는 지점에서 잡으면 대충 되지않을까 싶다.. 그 밑으로는 호가가 너무 벌어질수가있고(특히 오일의경우).. 위로가면은 당연히 왜곡이 심해질수 있고...

수치적으로 그리는과정에서 옵션가격이 비어있으면 어쩌나 걱정하긴 했었는데...근데 괜한걱정인듯? 막상 직접 보니까 0.1% 안으로는 촘촘한거같던데

뭐 어쨋던 이론적으로라도 최소한의 고민 정도를 해보자면... pdf를 수치적으로 그려낸다는 것에서 여러가지 방식으로 접근할수가 있는데... 어떤 방식을 택할지에 대하여 가장 중요한 기준은, 여러가지 발생 가능한 시장 환경에서 일관적으로 우리가 원하는 것(='상대적' 기대변동성)을 최대한 일관적으로 확보해 내는것...

기대변동성이 커져서 옵션이 유효하게 거래되는 구간이 팽창하거나... 중간중간에 스트라이크프라이스가 비어있거나... 호가갭이 너무 크거나... 콜옵션 풋옵션 한쪽으로 pdf가 ...

근데 C * k * k * ... / k고정 식의 모델로 생각해보니까 실제로 자유도를 가지는 변수가 A * e^(-B * (x-C)^2)에서 C가될듯? B는 꼬리시그마에 의해 선제적으로 결정되고 C가 자유롭게 움직이면 A는 f(x_2)로 결정되니까...