펄어비스 - Buy 1

Zachery

2025.02.12조회수 10회

Zachery

구독자 17명구독중 20명

잭비부부의 잭입니다.

검은사막을 매우 즐겨했던 겜돌이 아져씨로서, 존경하는 월가아재님의 그물망에 걸린 펄어비스가 너무 반가워서 간략히 종목분석을 해보고자 끄적이는 글입니다. 대부분의 정보는 퍼플렉시티의 도움을 받았습니다.

이름 : 허진영, 1971년생

주요 이력

학력 : 고려대학교 물리학과 학사 및 석사

경력

SK커뮤니케이션즈 커뮤니티 실장

온네트 퍼블리싱 본부장

다음커뮤니케이션 게임서비스 본부장

펄어비스 COO (2017)

펄어비스의 세번째 대표이사 (2022)

업적

게임 서비스 및 운영 총괄 실무형 리더

대형 신작 게임 출시에 조직역량 집중

검은사막 모바일 중국 서비스 준비

붉은사막, 도깨비, 플랫8 등 차세대 게임 개발 추진

시가총액 : 2,100 B

1y 변동성 : 47.76%

5y monthly Beta : 0.65

회사 소개 : 펄어비스는 온라인 게임의 개발 및 출판을 주로 하는 한국 기반 회사입니다. 이 회사는 두 개의 사업 부문을 통해 사업을 운영합니다. 게임 사업 부문은 '검은사막'이라는 게임을 개발하고 공급합니다. 기타 사업 부문은 게임 서버 및 네트워크 엔진의 개발 및 판매, 투자 및 경영 컨설팅을 수행합니다.

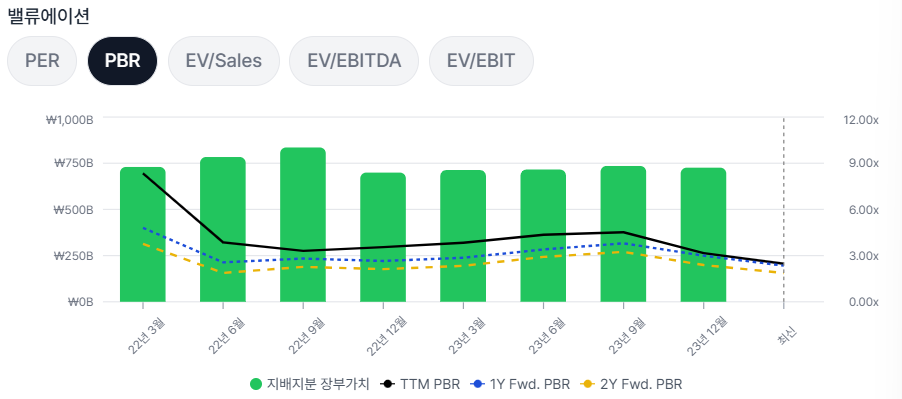

PBR

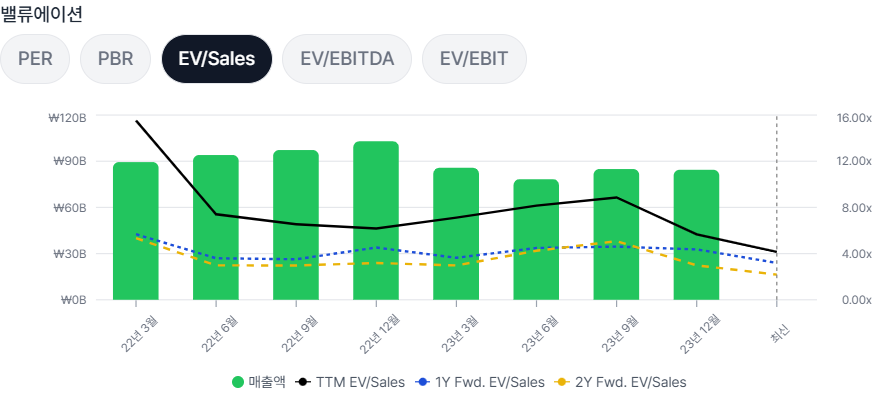

EV/Sales

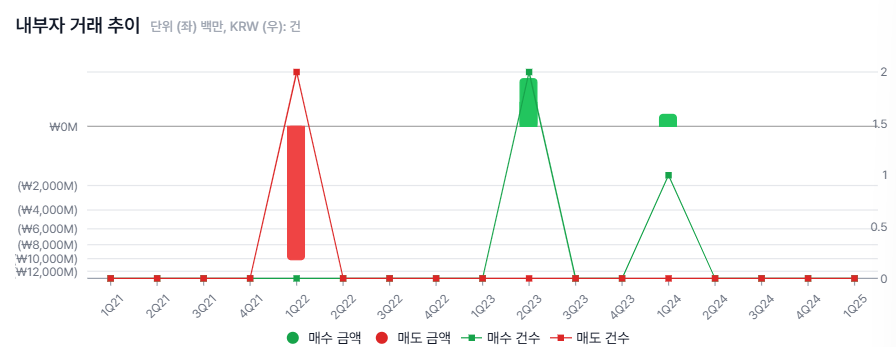

최근 1년 큰 매수/매도 없음

약 2년전 최고 경영진의 매수가 있었음

평단 약 43,000원, 총 13억원

19년도 2분기를 정점으로 매출 하향세

22년도 4분기 급격히 늘어난 영업비용

Pearl Abyss Iceland ehf와 팩토리얼게임즈의 종속기업및관계기업투자 손상차손인식

주요매출처가 검은사막 뿐이므로, 시간이 갈 수록 매출이 하락하는게 당연함. 이에따라 영업이익이 점차 0으로 사그라드는 중

다른 지표도 특기할 만한 사항은 없어보임 (또는 발견 못 함)

원툴 매출처(검은사막)

주가의 향방은 주로 신작 출시 기대감에 따르는 것으로 판단

(주로 이 글 참고했습니다. https://m.businesspost.co.kr/BP?command=mobile_view&num=365867)

결국 주가의 레버리지는 ...

펄어비스 - Buy 1.2 1. 날짜 : 20250214 2. 특이사항 - 목표가 하향 : 50000 -> 44000 (https://www.edaily.co.kr/News/Read?newsId=02013926642070192&mediaCodeNo=257&OutLnkChk=Y) 3. 최적비중 : 27% 4. 분할매수 : 5% -> 10% (+5%) 5. 가격 : 33450

펄어비스 - Buy 1.3 1. 날짜 : 20250218 2. 특이사항 - 한번 블라인드 반응을 살펴보았는데, 개인들의 붉은사막에 대한 미움과 불신이 가득함 - 생각보다 양치기소년 효과가 강하게 작용하고 있는걸로 보임 - 실제로 이번 일정을 지켜낸다면, 일정을 예고하지 않고 신작을 내는 만큼의 효과에 준하는 반응이 오지 않을까 기대 3. 최적비중 : 27% 4. 분할매수 : 10% -> 15% (+5%) 5. 가격 : 32400

펄어비스 - Buy 1.4 1. 날짜 : 20250220 2. 특이사항 - 한한령 해제의 조짐이 있다는 뉴스 - 엔터에 분위기가 집중돼있지만, 게임섹터도 영향을 받을 수 있음 - 금일 약 2%가량 갭으로 시작했는데, 한한령 뉴스에 대한 반응이었을 것으로 추정 3. 최적비중 : 27% 4. 분할매수 : 15% -> 20% (+5%) 5. 가격 : 33650

펄어비스 - Sell 1 1. 날짜 : 20250813 2. 특이사항 - 붉은사막 출시 연기 3. 최적비중 : 0% (전량매도) 4. 매도 : 20% -> 0% (-20%) 5. 가격 : 30850