한국은행의 금리인하와 경제는 안정적이다.

문어와 쭈꾸미사이

2025.02.21조회수 5회

문어와 쭈꾸미사이

구독자 20명구독중 4명

안정성 : 바뀌거나 흔들리지 않고, 평안한 상태를 유지하는 성질

균일성 : 본질적 특성이 번식방법상 예상되는 변이를 고려한 상태에서 충분히 균일한 것

한국시장에 대한 외국계리포트 기사를 올려서 관심있게 봤다. 금리와 엔터주와 관련 내용이었는데 다양한 섹터의 글도 올라 왔으면 하는 바램과 함과 읽으면서 내가 생각하는 view를 적을 예정이다.

* 원본 리포트 발간일: 25년 2월 19일

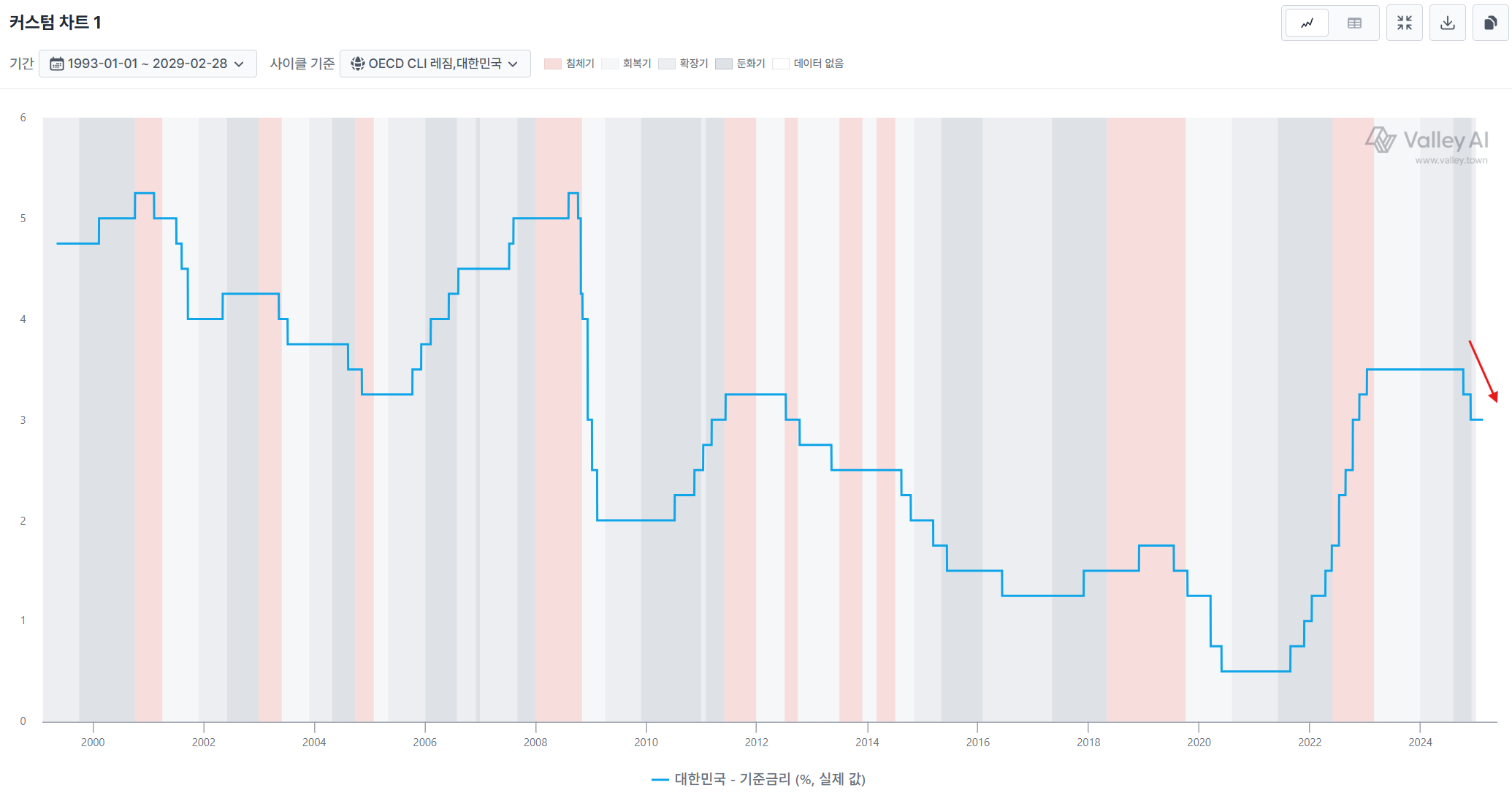

그림 설명: 한국은행 기준금리 추이 (출처: Valley AI)

아시다시피, 현재 한국은행은 이미 금리 인하 사이클에 들어선 상태입니다. 그런데 지난 1월 금통위에서 한국은행은 대부분의 기관 예상을 깨고 ‘깜짝 금리 동결’을 단행했죠. 당시 이창용 총재는 환율 안정화가 필요하다는 점을 강조하며 동결 이유를 밝혔습니다.

하지만, 그때의 금리 동결 결정은 시장에서 ‘완화적 동결’로 해석되었는데요. 왜냐하면 당시 위원들이 이구동성으로 ‘향후 3개월 내 금리 인하가 필요하다’는 점에 공감대를 형성했기 때문입니다. 이 흐름을 보면, 다가오는 2월 25일에 예정된 한국은행 금통위에서 기준금리를 인하할 것이라는 기대감이 점점 커지고 있습니다. 실제로 시장에서는 이번 회의에서 25bp 금리 인하 가능성을 높게 점치고 있다고 합니다.

[한국은행의 딜레마]

이와 관련해, 크레딧아그리콜(CIB)은 한국은행이 25bp 금리 인하를 단행할 가능성이 크다고 전망하면서도, 또 한 번 금리를 동결하는 ‘서프라이즈’ 가능성도 완전히 배제할 수 없다고 봤습니다. 그리고 그 배경에는, 한국은행이 처한 ‘딜레마’가 있다고 지적했는데요. 다들 잘 아시겠지만, 그 딜레마는 경제 성장과 인플레이션, 그리고 부동산 문제로 요약됩니다.

우선 한국은행이 금리 인하가 필요하다고 보는 가장 큰 이유는 ‘경기 둔화’입니다. 2024년 12월부터 이어진 정치적 불확실성이 여전히 해소되지 않아, 경제성장 전망에 부정적 영향을 주고 있다는 것이죠. 게다가 미국이 자동차·반도체·철강 등 한국의 주요 수출 품목에 관세를 부과할 가능성이 있다는 점도 성장 둔화를 부추길 수 있습니다. CIB는, 이런 상황에서 금리를 인하하면 단기적으로 경기 부양 효과가 있을 수 있고, 주담대 이자 지출 감소로 인한 내수 활성화에도 도움이 될 거라고 평가했습니다. --> 올해부터 5년전 고정금리로 주택담보대출을 받은 사람들이 변동금리고 전환된다고 한다. 그렇다면 기존의 변동금리를 사용하는 사람들은 금리를 인하되면 이자지출 감소로 내수 활성화를 말하지만 사실상 대출금리에 직관적인 영향을 주는 COFIX는 신잔액기준으로 작년 2월3.29% --> 2025년 2월 2.92%로 떨어졌다. 즉 실질적인 금리는 떨어졌지만 경기는 살아나질 않았다. 그리고 그 동안 저금리로 고정금리를 사용하던 사람들이 이제 고금리를 적용 받게 되면 경기는 더 수축될 수도 있다.

그런데, 이렇게 금리를 낮추면 우려되는 부작용도 있습니다. 가장 먼저 환율 상승을 빼놓을 수 없죠. 요즘 원달러 환율이 1,440원대에서 움직이고 있는데, 금리 인하가 지속되어 원화 약세가 계속되면 수입 물가가 올라 결국 인플레이션으로 이어질 수 있습니다. 여기에, CIB가 지적한 또 하나의 변수는 부동산 문제입니다. --> 먼저 금리가 인하된다고 환율이 튈요소도 아니라고 생각한다. 기조가 바뀌거나 금리로 인한 불안요소로 금리를 갑자기 올리거나 향후 안내리겠다는 기조로 바뀌거나하는 메세지를 시장에 준다면 환율이 튈수도 있겠으나 그럴은 없을 것으로 본다. 현재 국내 경제상황 중에 힘들다는 철강도 어제 중국산 덤핑철강에 관세를 30%부과한다고 해서 철강업을 안정화하고 그에 영향을 받는 조선업은 향후 상당한 시간동안 업황을 좋을 것이고 엔터산업과 식품업 등은 K컬쳐라고 해서 현재 걱정이 안되고 그 동안 골머리를 썩였던 삼성전자는 주가가 턴어라운드하는 모양새를 보이는것을 보면 경제에 문제될 것은 없는거 같다.

다만 금리를 내리면 부동산이 튈수도 있다. 그럴 수도 있다. 하지만 난 그렇게 보지 않는다. 역대 아파트 가격 상승에는 위기와 그걸 극복하기 위한 재정정책이 있었다고 한다. 그리고 그 이후 아파트 가격은 상승했었다. 2020년 코로나 사태이후 그랬고, 이전엔 2015년 7월 그리스 파산 이후 그랬고, 차트에는 찾아 볼 수 없지만 IMF사태이후 그랬고, 2002년 카드사태이후에도 그랬다. 그러나 지금은 범국가적인 위기사태가 없고 오히려 우크라이나 전쟁종식, 이스라엘&하마스휴전 등 지나가고 있는 중이다.

또 최근 유행했던 얼죽신이라는 말도 이제 한때의 유행어처럼 흘러가는 모양새고 그 동안 해석이 안되던 재건축아파트들도 기부채납이니 건설비용상승이니 하면서 중심지 말고는 쉽지가 않은 상황이다.

아시다시피, 최근 오세훈 서울시장은 2025년 서울시 주요 정책 방향으로 부동산 규제 완화를 강력히 추진 중입니다. 만약 부동산 규제 완화에 한국은행의 금리 인하까지 겹치면 가계부채가 다시 급격히 늘어날 우려가 있다는 게 CIB의 분석입니다. 한국은행은 최근 “가계 대출 증가세를 어느 정도 잡았다”고 자신감을 표했는데, 금리를 내림으로써 이 문제가 재점화될 수도 있다는 것이죠.

-->다만 표받을려고 하는 정치세력들을 주의해야 될 필요는 있다.

[이창용 총재는 재정정책을 선호]

결국 한국은행 입장에서는 경기를 보면 금리를 내려야 하지만, 환율과 인플레이션, 부동산 문제를 고려하면 막무가내로 인하하기도 힘든 ‘딜레마’에 처해 있는 셈입니다. 이런 맥락에서 CIB는 한국은행 이창용 총재가 금리 인하 대신 정부 재정지출을 통한 내수 지원을 더 선호한다고 분석합니다.

실제로 지난 1월 금통위 이후...