[Option Volatility & Pricing] 7.2. The Gamma (감마)

911GT3RS

2024.11.08조회수 12회

911GT3RS

구독자 1,987명구독중 107명

Hybrid Theory

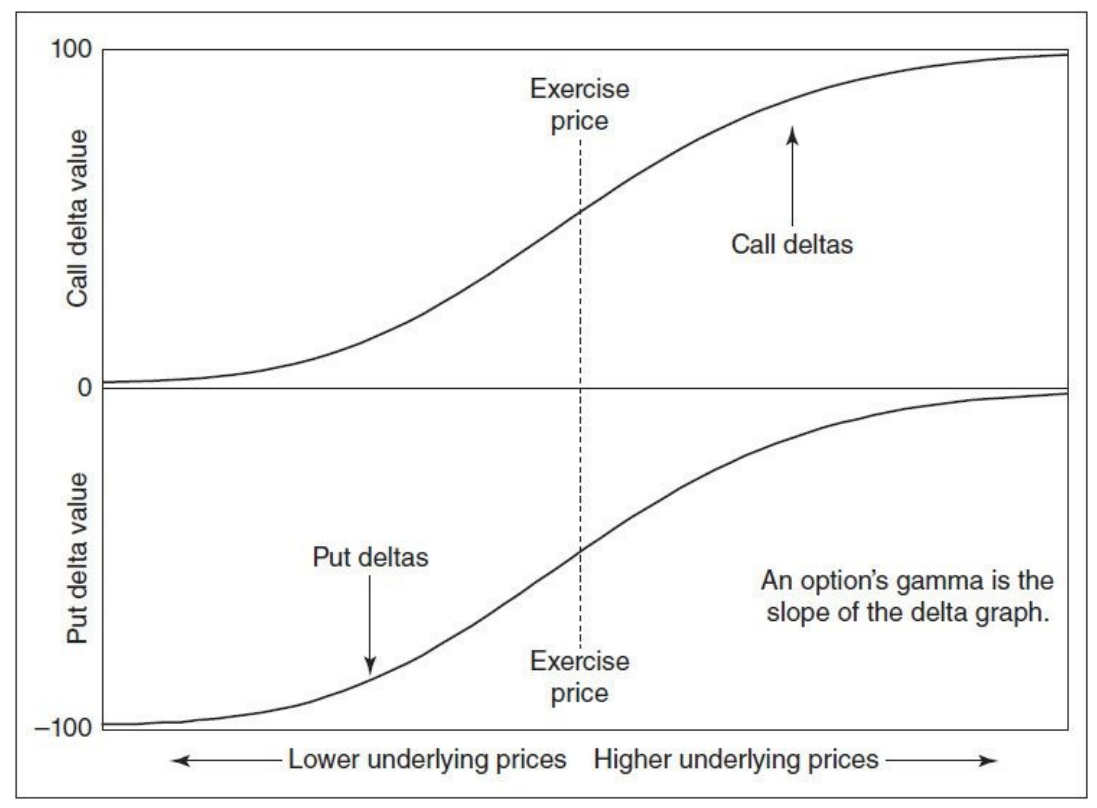

[그림 7-6]은 델타 값을 정수 형식으로 표시한 것이다. 콜의 델타 값은 0에서 100 사이, 풋의 델타 값은 -100에서 0 사이에 위치하지만, 그래프는 직선이 아니다. 기초 자산 가격이 상승하거나 하락할 때 그래프의 기울기가 변하여 양 극단에서는 0에 가까워진다. 만약 그렇지 않다면, 콜의 델타 값은 0 이하로 떨어지거나 100 이상으로 상승할 수 있고, 풋의 델타 값은 -100 이하로 떨어지거나 0 이상으로 상승할 수 있다. 그래프의 기울기는 기초 자산 가격이 옵션의 행사 가격에 가까울 때 가장 크다.

[그림 7-6]

감마(Γ)는 델타의 곡률이라고도 하며, 기초 자산 가격이 변할 때 델타의 변화율을 나타낸다. 감마는 일반적으로 기초 자산 가격이 1포인트 변할 때 얻거나 잃는 델타의 수로 표현되며, 기초 자산이 상승하면 델타는 감마만큼 증가하고, 기초 자산이 하락하면 델타는 감마만큼 감소한다. 옵션의 감마가 5인 경우, 기초 자산 가격이 1포인트 상승(하락)할 때 옵션은 5 델타를 얻거나(잃게) 된다. 옵션이 처음에 델타 25를 가지고 있고 기초 자산이 1포인트 상승(하락)하면, 옵션의 새로운 델타는 30(20)이 된다. 기초 자산이 또 다른 1포인트 상승(하락)하면, 새로운 델타는 35(15)가 된다.

[그림 7-6]에서 보듯이, 콜과 풋의 델타 그래프는 본질적으로 같은 모양을 가지고 있으며, 그래프는 항상 양의 기울기를 가진다. 이는 동일한 행사 가격과 만기일을 가진 콜과 풋이 동일한 감마 값을 가지고 있으며, 이 값은 항상 양수임을 시사한다. 이는 델타 때문에 양의 숫자를 콜과, 음의 숫자를 풋과 연관시키는 경향이 있는 새로운 트레이더에게는 다소 이상하게 보일 수 있다. 그러나 우리가 콜이든 풋이든 관계없이, 기초 자산 가격이 상승할 때 이전 델타에 감마를 더하고, 기초 자산 가격이 하락할 때 이전 델타에서 감마를 빼게 된다.

트레이더가 콜이나 풋 옵션을 매수할 때, 그는 롱 감마 포지션을 ...

![[Option Volatility & Pricing] 7.1. The Delta (델타)](https://post-image.valley.town/Vsi_mqfZ57x9y285K9Y3n.png)

![[Option Volatility & Pricing] 7. Risk Measurement I (리스크 측정 I)](https://post-image.valley.town/nfIYWQ2gNyFAakrgAEAtH.png)