옵션 체인 분석은 데이터 싸움같다.

911GT3RS

2025.05.13조회수 200회

911GT3RS

구독자 1,979명구독중 107명

Hybrid Theory

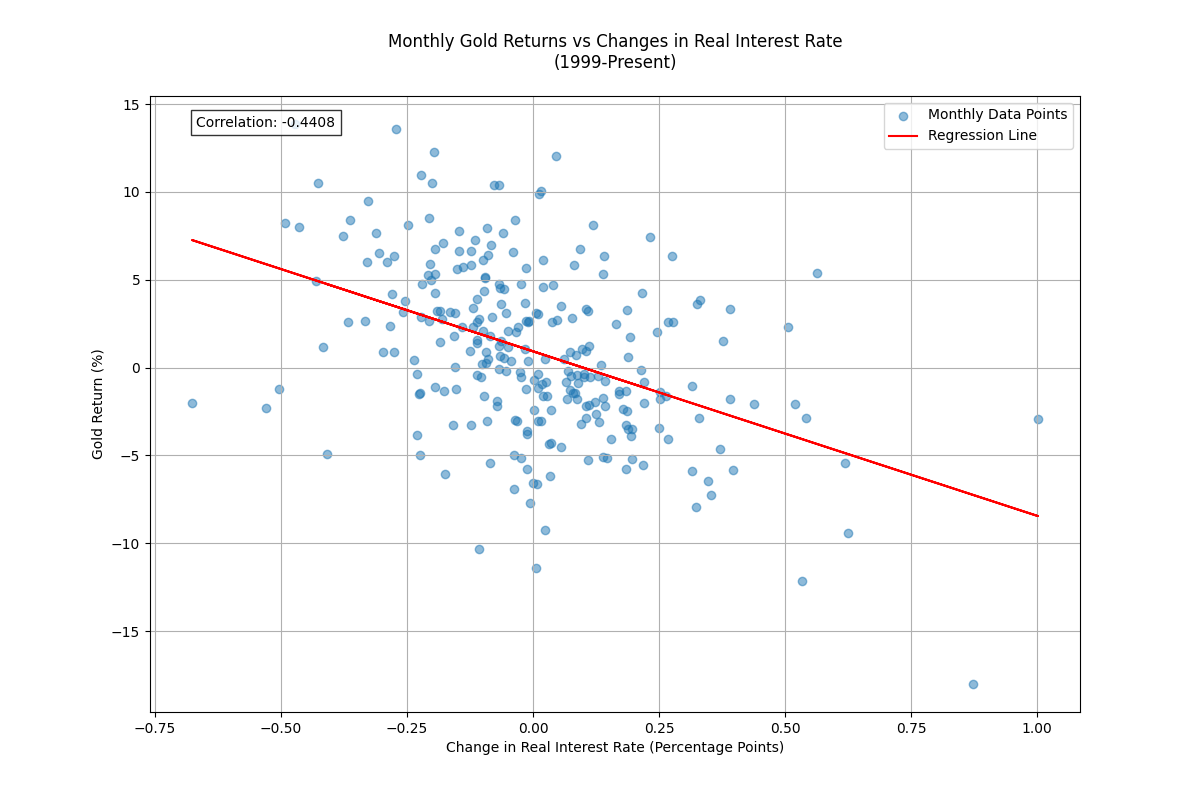

지난번 번역한 스큐 관련 논문 - 위험중립 왜도(Risk-Neutral Skewness)의 만기 구조가 담고 있는 정보에 의하면, 단기(1개월)스큐는 시장을 양의 방향으로, 12개월 스큐는 시장을 음의 방향으로 예측력이 있다고 한다. 물론 학계논문을 실전투자에 그대로 적용하는 것은 일일이 나열하기 어려운 한계가 있지만, 그래도 호기심은 들기 마련이다.

아무튼 위 논문에서 말하는 위험중립스큐(RNS, Risk-Neural Skewness)는 25델타 리스크 리버설 등 대체수단(Proxy)으로 측정할 수도 있고, 아예 왜도를 측정하는 방법도 있다. 어느 측정법이 되었든, 위 논문의 요지는

약 1개월 뒤 만기되는 단기옵션의 스큐는 시장 급락에 대한 헷징 수요를 반영하여 시장을 양의 방향으로 예측한다. 정보거래자, 즉 정보를 가진 매매주체의 정보가 단기 옵션 내재변동성에 반영되므로, 왜도가 음일 수록 시장 급락에 대한 우려가 커서 단기 하락의 가능성이 높다고 보고, 반대로 양일 수록 단기 상승의 가능성을 높게 본다는 것이다.

이에 반해 약 12개월 뒤 만기되는 장기기간 옵션은 사실상 헷징수요보다는 혹여라도 있을 복권(lottery)과도 같은 상승 확률을 반영하여 투기심리를 반영하기 때문에 시장의 실제 방향과 음의 상관관계를 갖는다는 것이다.

따라서 아래와 같이

이렇게 스큐 ...

오늘도 의지 꺾이고 갑니다

다음글 기대합니닷!!

CBOE 주주로서 이런 글을 참으로 좋아합니다 ㅋㅋㅋㅋㅋ

![[파이썬] 시장 리스크 대시보드 제작중](https://post-image.valley.town/m1s-WRKTPNh9C1YnIVzWT.png)