0. 들어가며

오늘자 월가소식 칼럼을 보면 BCA 리서치가 MSFT의 하락확률이 60%에 가깝다고 주장하는데, 그 논리의 저변에는 만델브로의 프랙탈 (Fractal)모형이 있습니다.

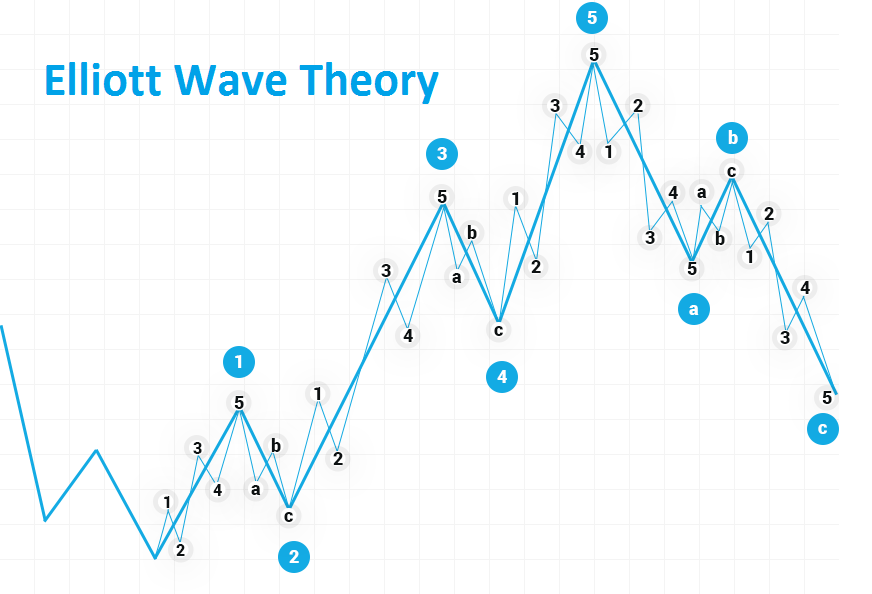

프랙탈 구조란 어떠한 모양을 자세히 들여다보면 동일한 모양의 지속적인 반복으로 이루어져 있는 구조입니다. 이를 통해 주가의 움직임을 설명하는 많은 이론들이 있는데, 저는 개인적으로 잘 믿지 않지만, 기술적 분석가들에게는 꽤나 유명한 엘리어트 파동이론도 이와 비슷한 논리가 아닐까 합니다.

엘리어트 파동이론은 주가의 움직임이 상승 5파인 1-2-3-4-5 파동과 하락 3파인 a-b-c로 이루어져 있고, 이것을 더 작은 타임 프레임으로 쪼개보면 또다시 하나하나의 파가 상승 5파와 하락 3파로 무한히 반복되면서 이루어져 있다는 이론입니다.

아무튼 BCA 리서치는 이러한 주가의 프랙탈한 움직임을 분석해서 시장의 복잡성(Complexity)이 높아지면 그만큼 단단하고 견고한 안티-프래질(Anti-Fragile) 시장이고, 복잡성이 낮아지면 외부 트리거에 취약해지는 프래질(Fragile)한 시장이라고 주장합니다.

BCA 리서치가 만델브로의 프랙탈 모형을 언급한 것은 이번이 처음이 아닙니다. 저번에 언급했을 때에도 원자쟁이님께서 이를 활용하는 방법과 코드를 공유해주시는 좋은 인사이트를 공유해 주셨었습니다.

기본적인 내용은 이미 위 원자쟁이님 글에 대부분 들어있기 때문에, 제가 동어반복을 하기 보다는 위 글을 한번 읽어보시는걸 삼추 드립니다.

1. 안티 프래질(Anti-Fragile)

다시 본론으로 돌아와서, 프래질(Fragile) vs 안티 프래질(Anti-Fragile)의 구도를 통해 바라보는 시장의 견고함의 논리를 설명하려면 나심 탈레브의 이야기를 짧게 해야 합니다.

안티 프래질은 블랙스완(Black Swan)으로 유명한 나심탈레브가 줄기차게 밀고 있는 주장인데, 특유의 세상 만사를 삐딱하게 보는 그 심리가 일정 부분 공감가기도 해서 재미있게 읽었던 기억이 납니다.

나심 탈레브가 주장하는 안티 프래질의 주된 논리는,

시장의 위험성을 측정하고자 하는 수 많은 모델과 리스크 관리 이론들이 있다.

그러나 이러한 대부분의 이론들은 대부분 주가의 움직임이 정규분포, 혹은 그와 비슷한 분포를 보인다는 가정하에 모델링하기 때문에 주가의 꼬리위험(Tail-risk)을 전혀 반영하지 못한다.

따라서 현존하는 리스크 관리 방법들은 진정한 의미의 블랙 스완 이벤트를 예측할 수도, 모델링 할 수도 없다.

안티 프래질 구조란, 이런 테일리스크와 블랙스완 상황에서도 살아남는 것을 넘어 그러한 예측할 수 없는 이벤트에서야 말로 더욱더 견고해지는 구조를 말한다.

![나루토 질풍전] 페인, '신라천정'으로 나뭇잎마을을 청소하다! : 네이버 블로그](https://mblogthumb-phinf.pstatic.net/MjAxNzEyMThfNjIg/MDAxNTEzNTk4MDc2NDE0.AFhBXxlCxqvYtnwaDQSrh41xUE0fELrj1poDmxuVthYg.b8ndKMAAB5OXxobTx5PG5YTi6zoHiHqUj0g-JWr8JLYg.JPEG.ptj0969/%EC%BA%A1%EC%B2%98_2017_12_18_20_47_22_303.jpg?type=w420)

우리가 투자자로써 할 수 있는 것은, 이러한 시장의 내재된 위험을 예측하거나 통제할 수 없음을 인정하고 안티 프래질한 투자방식을 택하는 방법밖에 없다.

그러기 위해서는, 포트폴리오가 바벨 구조를 띄어야 한다.

즉 애매한 중간위험- 중간수익의 프로파일을 가진 자산은 보유하지 않고, 포트폴리오의 대부분을 세상에서 가장 안전한 무위험자산에 투자하고, 극히 일부는 손실이 제한되고 상방으로는 무한히 열려있는 비대칭적 수익구조를 가지고 있는 세상에서 가장 위험한 자산에 투자해야 한다는 것이다. (예를 들면 옵션매수)

즉, '우리가 투자 시에 일반적으로 추구하게되는 안정성, 방어적인 태도, 절대방어 이런 것들은 전부 허상에 지나지 않고 안정을 추구할 수록 오히려 Covid-19와 같이 극단적인 이벤트 상황에서 취약해진다. 또한 그런 이벤트를 예측할 수도 없기 때문에 이를 받아들이고 극한의 상황에서야 말로 더 적응해서 살아남는 면역력이 강한 방식을 택해야 한다'는 것이 요점입니다.

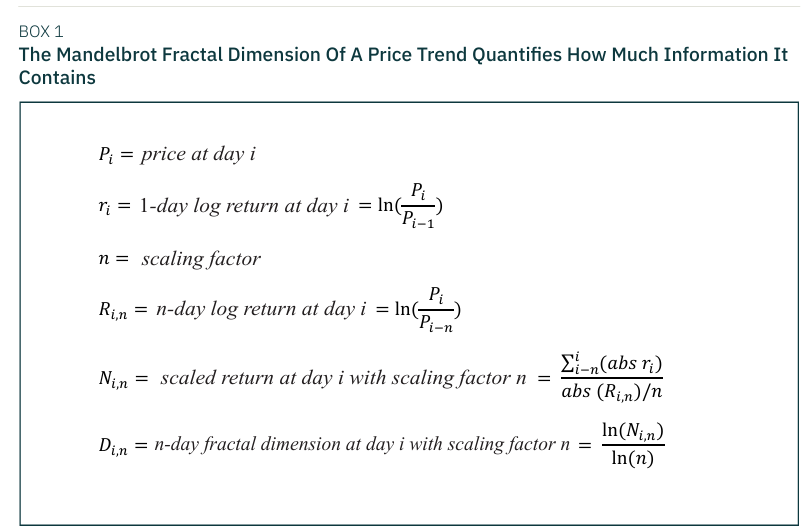

2. 프랙탈 차원 (Fractal Dimension)

BCA 리서치는, 특정 주식의 안티 프래질함, 즉 강건성 혹은 면역성을 주가의 수익률이 얼마나 프랙탈하냐를 통해 측정하겠다는 것입니다. 이러한 관점을 염두해 두고, BCA 리서치가 주장하는 프랙탈 차원의 계산 방식을 한번 생각해보겠습니다.

자, 영어와 기호 투성이인데 저는 수포자니까 위 식을 직관적으로 알아들 수 있는 문과의 언어로 바꾸어보겠습니다.

우리가 PLTR를 2025년 1월 1일 75달러에 투자를 했다고 가정해보겠습니다. 그리고 2025년 8월 1일인 현재 PLTR의 가격이 약 158달러로, 수익률이 대략 110%정도인 것으로 확인됩니다.

그럼, 이 기간 동안의 수익률은 ...