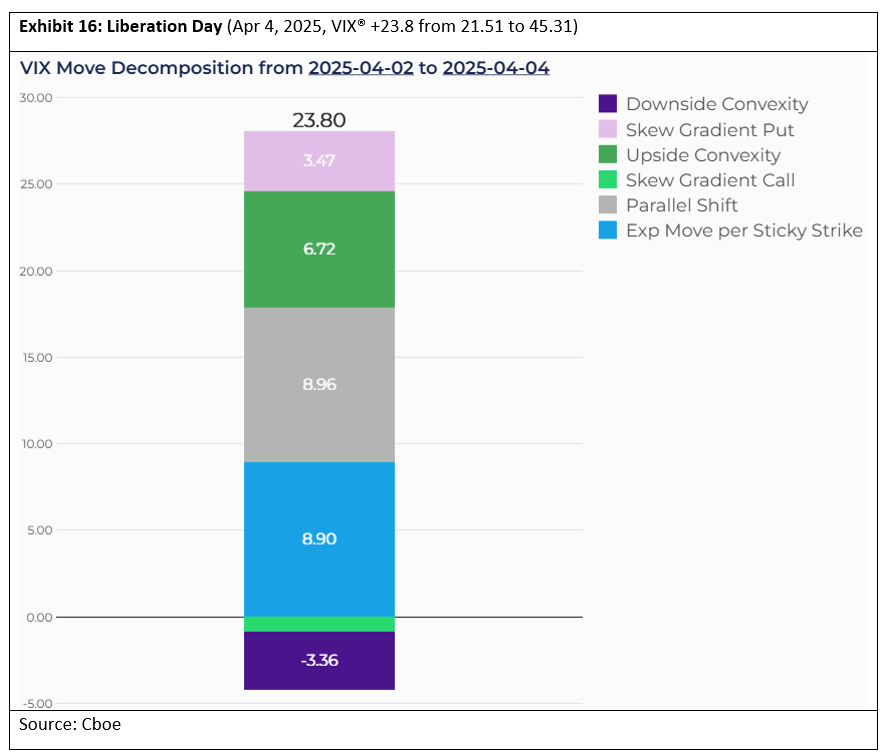

[옵션] 11번의 과거 시장폭락 사태를 분석해보자

911GT3RS

2025.09.16조회수 371회

911GT3RS

구독자 1,988명구독중 107명

Hybrid Theory

VIX가 폭락장에서 상승한다는 것은 누구나 알고 있는 사실입니다. 하지만 그것은 1차원적인 해석이며 "왜" 상승한 것인지 이유와 기여도를 분해해 보는 것이 보다 옵션시장의 심리를 컨닝하는 데에 유용한 접근방법이라고 개인적으로 생각합니다. 그리고 그것은 필연적으로 내재변동성 커브의 분석으로 이어지게 되는 것 같습니다.

:max_bytes(150000):strip_icc()/VolatilitySkew2-17197b230fb84ea9ae62955e956ffe0c.png)

본 글은 위 내용에 대해서 CBOE에서 제공한 데이터를 기반으로 제 나름의 해석을 덧붙여 본 것입니다.

우리가(라고 쓰고 제가) 내재변동성과 Skew 곡선을 해석하고자 노력하는 이유에 대해서는 여러 글을 통해 나름의 논리를 공유해드렸던 바 있습니다.

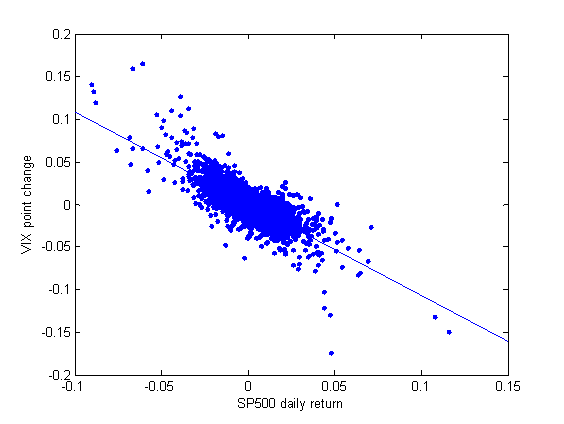

S&P500과 VIX의 상관관계는 거의 -1에 가깝기에, 시장이 하락하면 단순히 VIX가 상승한다는 명제는 더이상 시장참여자들에게 어떠한 엣지도 제공해 주지 못합니다. 따라서 VIX값의 상승 하락 자체보다는, 행사가별 내재변동성 스마일의 어느 부분의 움직임이 VIX 상승에 기여했는지를 세분화해서 분석하는 것이 조금 더 유용합니다.

이미 옵션시장 참여자들의 예상범위 내에서의 변동성 상승이었는지,

옵션시장 참여자들이 예상범위를 넘어서는 시장 전반에 대한 내재 변동성 상승인지, (전반적인 시장 분위기)

외가 풋옵션 쪽의 내재변동성 기울기 상승인지, (하락에 대한 우려)

외가 콜옵션 쪽의 내재변동성 기울기 상승인지, (상승에 대한 기대)

극외가 풋옵션쪽의 볼록성 때문인지 (폭락에 대한 공포)

극외가 콜옵션쪽의 볼록성 때문이지 (V자 반등에 대한 FOMO)

그리고 시의 적절하게도, 제가 궁금해하는 대부분의 내용들이 담긴 분석도구를 CBOE에서 VIX 분해도구(VIX Decomposition Tool)라는 이름으로 조만간 제공해 줄 예정이라고 합니다.

이 VIX 분해도구를 이용해서 과거 주식시장의 폭락과 VIX의 상승을 불러온 꼬리 위험 이벤트(Tail risk event)들이 발생했을 때 VIX는 어떤 이유로 상승했는지 분석해보고, 이를 통해 다음 폭락 이벤트 때 옵션 시장참여자들이 갖고 있는 생각을 컨닝해보길 기대해 보겠습니다.

보기전에, VIX Decomposition Tool을 해석하는 법은 다음과 같습니다.

Downside Convexity = 하방 볼록성, 즉 15델타 바깥의 극외가 풋옵션쪽의 볼록성을 나타내며, 주로 단순한 조정이 아니라 폭락에 대한 공포를 반영합니다. (보라색)

Skew Gradient Put = 15~45델타의 중간구간 풋옵션의 내재변동성 기울기 변화를 나타냅니다. 주로 통상적인 범위 내의 하락에 대한 헷지 수요(우려)를 나타냅니다. (핑크색)

Upside Convexity = 상방 볼록성, 즉 15델타 바깥의 극외가 콜옵션쪽의 볼록성을 나타내며, 주로 시장의 급격한 반등에 의한 FOMO의 우려를 반영합니다. (짙은 초록색)

Skew Gradient Call = 15~45델타의 중간구간 콜옵션의 내재변동성 기울기 변화를 나타냅니다. 주로 통상적인 범위 내의 상승에 대한 기대를 나타냅니다. (밝은 초록색)

Parallel Shift = 내재변동성 곡선의 평행이동, 즉 시장 전반에 무차별적으로 영향을 미치는 내재변동성의 영향입니다. 이 평행이동의 비중이 높다면 시장이 상방과 하방 어느쪽으로 향할 것이라는 뷰가 없는 순수한 불확실성의 정도입니다. (회색)

Exp Move per Sticky Strike = 기초자산의 가격변화에 의한 예정된 움직임으로, 옵션시장 참여자들이 이미 예상하고 있던 내재변동성 변화를 나타냅니다. (파란색)

VIX의 분해도는 CBOE에서 제공했지만, 이에 구성요소들에 대한 해석은 별도로 없어서 제가 그간 공부한 내용들을 기반으로 이 분해도를 주관적으로 해석해보려 합니다. 그러므로 다소 사후 편향적일 수 있지만, 해석이란 원래 그런것이기에... 미래의 테일리스크 이벤트를 대비하기 위해 시도해보겠습니다.

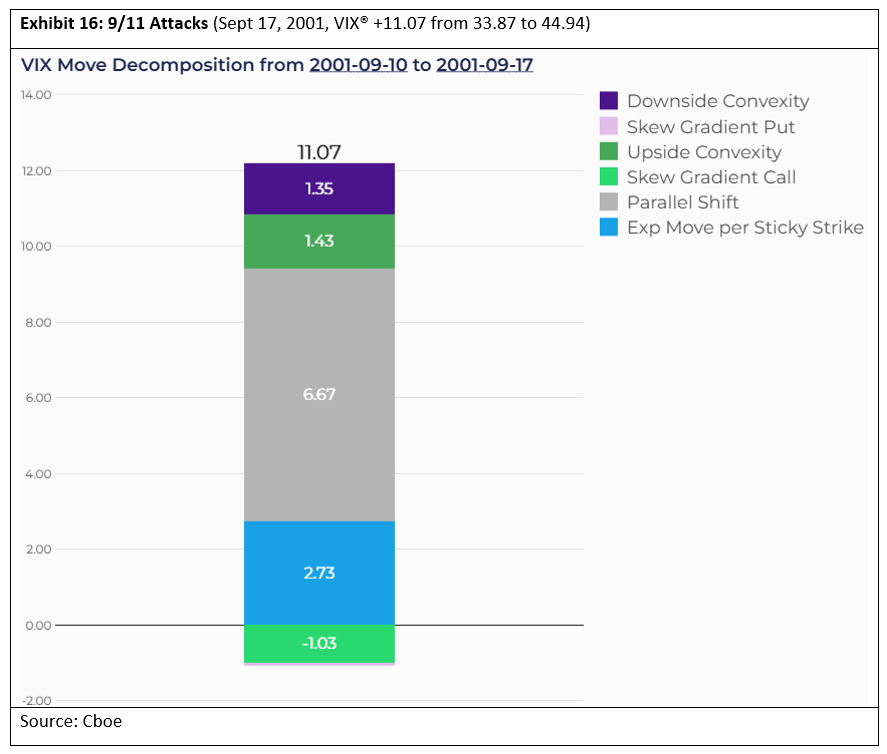

2001년 9월 11일에 있었던 9/11테러 당시 4일간의 휴장 끝에 시장이 다시 열렸고, 거래가 재개되자 시장은 아래와 같이 반응했습니다.

S&P 500 지수가 6.03% 하락

VIX 지수는 33.87에서 44.94로 11.07포인트 상승

여기서 VIX지수 상승분 11.07 포인트를 분해해보면 다음과 같습니다.

하방 볼록성 = +1.35

풋옵션 기울기 상승분 = -0.08

상방 볼록성 = +1.43

콜옵션 기울기 상승분 = -1.03

스큐곡선 평행이동 = +6.67

시장참여자들의 예상 상승분 = +2.73

위 내용을 바탕으로 우리가 추론할 수 있는 것은 대략 다음과 같습니다.

하방 볼록성, 즉 추가 폭락에 대한 공포가 VIX 상승에 1.35포인트 만큼을 이끌었는데,

흥미롭게도 동시에 상방 볼록성, 즉 시장의 급반등에 대한 기대 때문에 옵션 시장 참여자들이 극외가 콜옵션에도 상당한 베팅을 했고, 이것이 15델타 이하의 극외가 콜옵션의 내재변동성을 끌어올렸음.

반면, 콜옵션의 기울기 상승분과 풋옵션의 기울기 상승분, 즉 왜도(Skew)는 오히려 음의 기여도를 보였음.

이것은 무슨 뜻이냐, ±15~45델타 구간인 적당한 외가 콜/풋옵션에 대한 베팅은 별로 없고, ±15델타 바깥의 극외가 콜/풋옵션들에 대한 수요로 양극화 되었다는 의미임.

즉, 9/11테러 당시, 옵션시장은 주식시장이 적당한 하락과 상승보다는 폭등/폭락 둘 중 하나의 길을 걸을 것이라고 예상했다는 의미임.

사후적인 해석일 수도 있지만, 이는 9/11 폭락이벤트가 금융시장에서 촉발된 이벤트가 아닌, 테러라는 지정학적인 갈등상황에 의한 패닉이기 때문에 빠른 시장안정화와 반등으로 이어질 것이라고 예상하는 무리들도 상당 수 있었다는 것임.

한편, 시장이 이미 예상했던 VIX의 움직임 vs 시장이 예상치 못한 전반적인 내재변동성 곡선의 평행이동을 비교해보면 당연히 9/11테러 같은 이벤트는 그 누구도 예측하기 힘들었기 때문에 하늘색의 이미 예상했던 VIX 움직임의 기여도가 낮은 반면,

예상하지 못했던 옵션 시장 전반의 공포상승이 내재변동성 곡선의 평행이동의 기여도를 높였다.

즉, 더 요약하자면

시장참여자들은 9/11을 전혀 예측하지 못했다 (당연한 것)

시장이 적당히 하락하거나 상승하기보다는 폭등하거나 폭락할 것이라고 예측했다.

그러나 상방/하방 중 어느쪽에 쏠린 확신이 있다기 보다는 전 행사가에 대한 무차별한 변동성 상승이 일어났다.

지정학적으로 촉발된 사건이기에 의외로 빨리 반등할 것이라는 예측도 옵션시장에 상당수 존재했다.

라는 것을 알 수 있습니다. VIX의 상승 하나에도 이런 많은 심리를 해석할 수 있다는게 재미있지 않나요? (저만 그런걸로)

몇 개 사례를 더 보겠습니다.

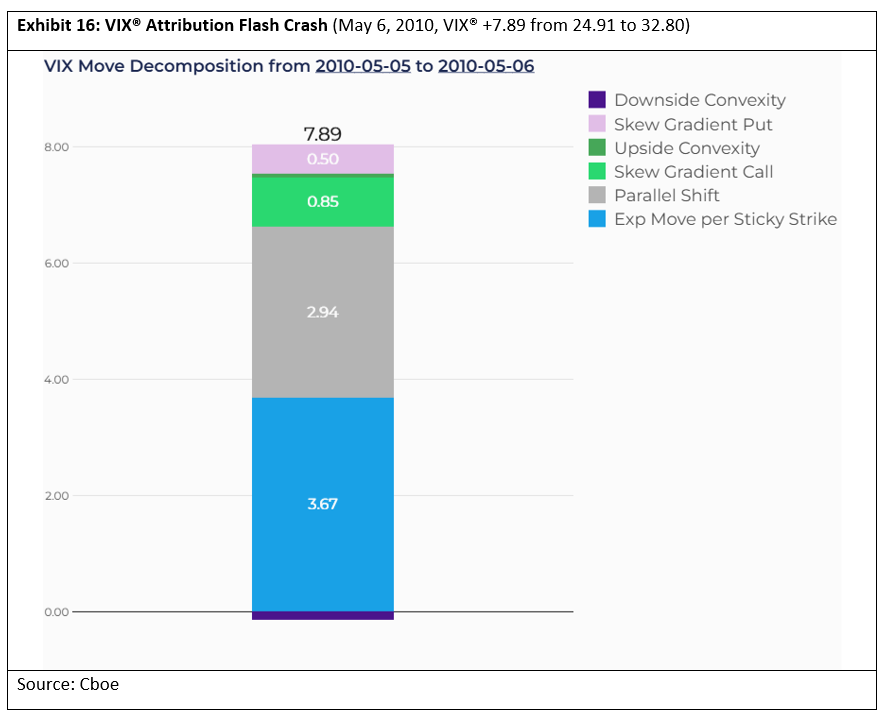

2010년 5월 6일, 대규모의 자동화된 매도 주문이 연쇄적인 고빈도 매매와 유동성 철회를 촉발하면서 S&P 500 지수는 장중 거의 9% 하락했습니다.

종가 기준 S&P 500 지수 3.2% 하락

VIX 지수는 24.91에서 32.80으로 7.89포인트 상승

동일하게, VIX지수 상승분 7.89 포인트를 분해해보면 다음과 같습니다

하방 볼록성 = 미미한 음의 기여도

풋옵션 기울기 상승분 = +0.50

상방 볼록성 = 미미한 양의 기여도

콜옵션 기울기 상승분 = +0.85

스큐곡선 평행이동 = +2.94

시장참여자들의 예상 상승분 = +3.67

위 기여도를 바탕으로 옵션시장 참여자들의 심리를 추론해보면,

상방 볼록성과 하방 볼록성에 대한 기여는 미미했다. 즉 추가 폭락에 대한 공포는 거의 없고, 폭발적 반등에 대한 기대 또한 미미했음. 즉 폭등/폭락보다는 사태가 적당한 범위 내에서 마무리 될 것이라는 시장의 기대가 있었음

콜옵션 내재변동성 기울기 상승분이 풋옵션 내재변동성 기울기 상승분보다 컸다. 즉, 상승에 대한 약한 편향을 읽을 수 있으나 크게 유의미하지는 않음

평행이동보다 시장참여자들이 예상한 변동성 상승분의 기여도가 더 컸다. 즉 옵션 시장이 예상하지 못한 내재변동성 상승분보다 시장이 이미 예상하고 있던 VIX 상승분의 비중이 더 컸음. 옵션시장 참여자들은 변동성 상승에 대해 어느 정도 예측하고 있었음. 이는 9/11사태와는 다르게 며칠 전부터 시장이 고점에서 흘러내리는 형태를 미리 보여주고 있었기 때문인 것으로 보임.

사후적으로 결국 장중 -9%까지 갔다가 최종적으로 -3.2%로 밀어올리며 마무리

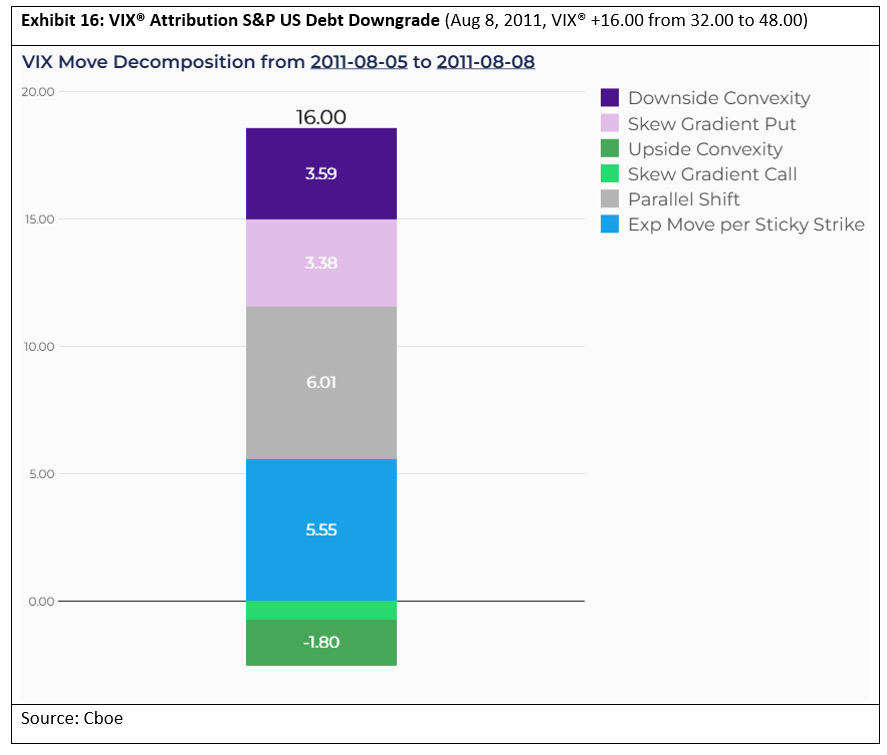

2011년 8월 8일, 부채 한도 교착 상태와 글로벌 경제 약화에 대한 우려 속에서 S&P 글로벌이 미국의 신용등급을 AAA에서 AA+로 강등하기로 결정했고,

S&P 500 지수는 6.7% 하락

VIX 지수는 32에서 48로 16포인트 급등

![[옵션] VIX의 구성요소와 시장참여자들의 심리](https://post-image.valley.town/_8QhOV6Ht7BOdubY_twMo.png)

![[옵션] 상승하는 주식시장과 의심하는 옵션시장](https://post-image.valley.town/3H42JGpqAC_Dt0wb8C4Um.png)

![[옵션] 만기별 옵션의 내재확률 시각화하기 (Feat. Asymmetry님)](https://post-image.valley.town/aEzxgkcE0KLJt5zBAAz1r.png)

좋은 글 감사드립니다. 물 떠놓고 기원하시면 Project Epsilon이 런칭될 수도..?(런칭될 때까지 기원하시면;;) :)

ㅋㅋㅋㅋㅋ역시 기우제는 될 때까지 하는 맛이죠!

엄청난 글이네요. 감사합니다. 공부해보겠지만, 어떻게 시작해야할지.. 하하

음... 일단 월가아재 프리미엄 칼럼에 보시면 VIX와 헷지 관련된 내용이 쉽게 풀어져서 나오니 거기서 부터 차근차근 시작하시면 어떨까요! 마르코님의 옵션 도서 번역본도 참고하시면 좋고, 제 블로그에도 Option Volatility & Pricing이라는 도서를 번역해놓은 것이 있습니다. 책 설명이 막 친절한 건 아니지만 이론보다는 실제투자 중심으로 쓰여져서 참고하시기에는 좋을 것 같습니다!

직관적인 지표라서 좋은 것 같습니다. 폭락시의 VIX 변동이 수준이 아닌 상황에서는 유의미한 해석이 가능할지 모르겠네요. VIX 변동이 클 때는 유용한 해석이 가능할 것 같습니다만, CBOE에서 데이터를 돈내고 사야되는 것인거죠?

아, CBOE에서 데이터를 돈내고 사서 직접 코드짜서 분석하는 방법도 있는데 옵션데이터 구독이 워낙 비싸서, 조만간 11월쯤인가 CBOE에서 저 Vix Decomposition tool을 제공할 예정이라고 하니까 조금 기다려보시는 것도 괜찮을 것 같습니다. 본문의 데이터들은 CBOE측에서 과거 이벤트 당시의 상황을 설명하기 위해 보고서에 제공한 샘플들입니다.

어려운 내용이지만 유용한 글 정말 감사합니다! 책갈피 해두고 여러번 정독해보겠습니다:)

읽어주셔서 감사합니다!

언제나 좋은 글 감사합니다. 읽다보니 궁금한 점이 생겼습니다. "회색막대의 기여도가 하늘색 막대의 기여도 보다 크다면 시장이 예상한 수준보다 변동성 상승이 더 컸다는 의미입니다." 이 부분에서 '시장이 예상한 수준'은 어떻게 규정이 되나요? 이벤트 전후의 내재변동성 곡선이 각 옵션가격대의 변동성 변동성을 나타내주는건 알겠는데 이런 변동성 변화로 어떻게 '예상한 수준'이 도출되는지 궁금합니다.

아, 그 부분은 이벤트가 있기 전, 그러니까 VIX 상승 전날에 이미 그려져있던 내재변동성 커브의 기울기를 기준으로 산출됩니다. 가령 시장이 하락해서 X축이 왼쪽으로 이동했을 때, 내재변동성 커브가 원래 이동했어야 할 양, 그러니까 변동성 상승 '전'에 기존 커브의 경로상에서 이동했어야할 Y축 만큼이 시장참여자들이 예상하고 있던 부분인 것입니다. 이게 그림으로 설명하면 수월한데, 댓글에는 그게 안돼서 자세한 내용은 제가 옛날에 번역한 글, https://blog.valley.town/@911gt3rs/post/68907480b1c113df5a3404b0 여기서 "1-1. 행사가 변화에 의한 VIX 변화량 (ATM 구간)" 이부분을 참조해주시면 될 것 같습니다.

안녕하세요. 좋은 글 재밌게 읽었습니다. 이런 분석는 FOMC와 네 마녀의 날이 근접한 날에도 인사이트를 가질 수 있을 것 같은데 어떨지 궁금합니다. 예를 들어 FOMC 전 25%p인하 + 2회 인하 점도표의 결과가 나오면 금요일까지 조정 받다가 다음 주에 오를 것이다, 이런 단기 예측을 하는 근거로 가능할지 궁금합니다. 또는 오늘 개장 전에는 상승 중인데요. 이런 흐름이 개장 후에도 이어질지 등에 대해서도 가능할지 궁금합니다. 관련없을 수도 있는 막연한 질문인 것 같아 죄송합니다..

안녕하세요! 첫번째로 아직 저도 Vix decomposition tool이 정식으로 나오지 않아서, 어떤 방향으로 사용할 수 있을지는 미리 알 수는 없지만, 작동 로직을 살펴보면 말씀대로 "옵션시장 참여자들이" FOMC를 앞두고 어떤 "기대"를 하고있는지는 미리 들여다볼 수는 있을 것 같습니다. FOMC 한참전과 직전 구간의 내재변동성 곡선을 비교하면 어느 행사가 부근의 내재변동성이 상승해있는지를 파악해서 "옵션시장 참여자들은 FOMC 후 시장이 오를 것을 기대하는구나" 혹은 풋옵션의 내재변동성이 상승한 것을 보고 "옵션시장 참여자들은 이번 FOMC를 걱정하고 있구나"등을 짐작할 수는 있습니다. 다만, 말씀하신것처럼 "25%p인하 + 2회 인하 점도표의 결과가 나오면 금요일까지 조정 받다가 다음 주에 오를 것이다" 이렇게 구체적인 부분에까지 활용할 수 있을지는 잘 모르겠습니다. 개장후에 상승과 관련해서도 본문과 같은 분석도구가 실시간으로 제공되면, 시장 하락의 순간에는 유의미할 수도 있겠지만 평소처럼 VIX가 낮은 상태로 시장이 점진적으로 오르고 있는 상황에서는 그렇게 해석력이 높을 수 있을까 궁금하긴합니다. 그리고 장중 실시간 데이터를 볼 수 있다면 구독요금이 꽤나 비싸지 않을까 싶습니다.