[옵션] VIX의 구성요소와 시장참여자들의 심리

911GT3RS

2025.08.04조회수 360회

911GT3RS

구독자 1,988명구독중 107명

Hybrid Theory

먼저, CBOE에서 발간한 따끈따끈한 보고서를 소개해주신 Valley의 옵션장인 asymmetry님께 감사드립니다.

내용이 궁금해서, 제가 보려는 목적으로 번역본도 올려보았는데, 조금 복잡하긴 하지만 너무 흥미로워서 제가 이해한 것이 맞는지도 의견을 나눠볼 겸, 나름대로의 해석을 덧붙여 볼까 합니다. 저는 현업도, 옵션을 본격적으로 매매하는 전문 트레이더도 아니고, 그저 옵션을 공부하면서 정리하기 위해 쓴 글이니, 제가 틀리게 알고 있는 부분이 있으면 가감없는 댓글 부탁드립니다.

번역본을 먼저 한번 훑어보시고, 대략 이해가 가시면 이하 내용은 동어반복이라 굳이 읽어보실 필요가 없을 것 같습니다.

우리는 VIX를 단순히 공포지수 혹은 내재변동성 지수라고만 알고 있고, S&P500이 하락하면 VIX는 상승한다 정도로만 알고 있습니다. 조금 더 나아간다면, S&P500 옵션시장 참여자들이 생각하는 향후 30일간의 S&P500의 기대변동성의 연율화된 값이라고 설명할 수 있겠습니다. 그리고 실제로 S&P500과 VIX의 상관관계는 거의 -1에 육박한다고 알려져 있습니다.

따라서, 단순히 "시장이 떨어져서 VIX가 올랐다"라는 해석 정도로는 시장에 대한 특별한 인사이트를 읽을 수가 없습니다. 저 역시도 VIX에 대한 이해도가 부족해서 딱 그 정도 레벨에 머물러 있었고, 기껏해야 SPX와 VIX의 다이버전스를 통해 "추세 반전이 임박했다" 정도로만 해석하는 데에 그쳤을 뿐 그 이상의 인사이트를 뽑아내기에는 어려움이 있었습니다.

그런데 이번에 CBOE에서 8월 1일자로 발간한 VIX Index Decomposition, 즉 VIX 지수의 분해라는 보고서를 통해 그 실마리를 조금 잡을 것도 같다는 생각을 하게 되었습니다.

보고서의 요지는

VIX지수가 상승했을 때, 그 상승의 기여도를 여러가지 하위요소로 분해해서 바라보면 단순히 VIX 수치 이상의 인사이트를 얻을 수 있다.

라는 것입니다.

보고서에서 CBOE는 VIX 변화의 구성요소를 크게 아래와 같이 분해합니다.

행사가 변화에 의한 VIX 변화량 (ATM 구간)

스큐 곡선의 평행이동에 의한 VIX 변화량

시장의 심리에 의한 변화량 (지수와 VIX의 동반 움직임)

외가 콜옵션 및 풋옵션 기울기 변화에 의한 VIX 변화량 (15Δ ~ 45Δ 구간)

극외가 콜옵션 및 풋옵션 곡률 변화에 의한 VIX 변화량 (1Δ ~ 15Δ 구간)

즉, 내재변동성 커브(IV Curve)를 행사 가능성인 델타를 기준으로 나누어서 해석해보는 것입니다. 하나씩 살펴보겠습니다.

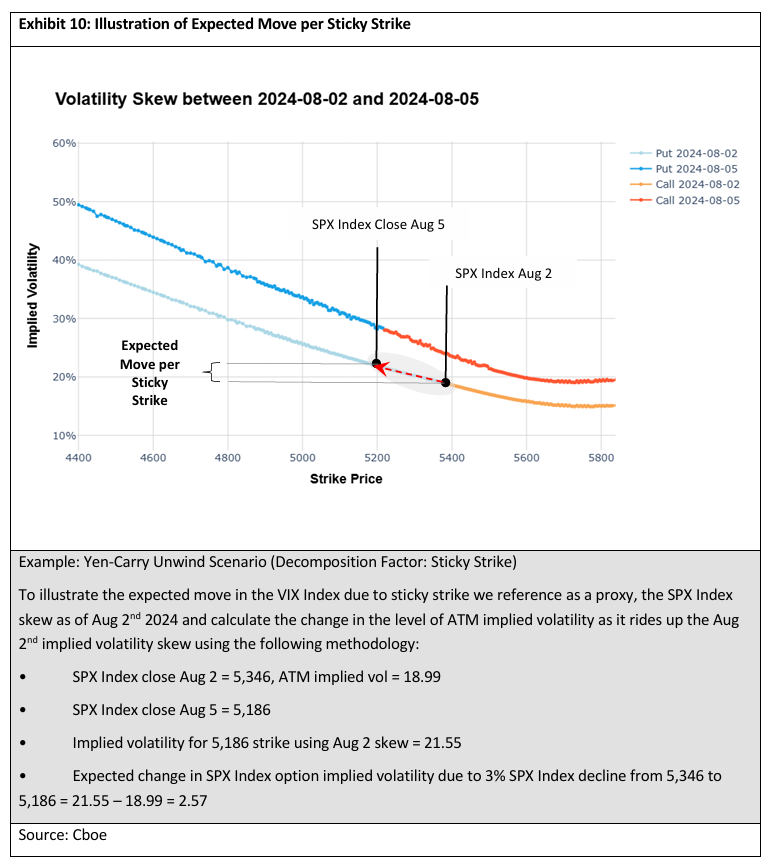

VIX 변화의 첫번째 구성요소는 행사가 자체가 변화함에 따라 내재변동성(이하 IV) 역시 정해진 IV 커브(IV Curve) 위에서의 움직임이는 데에서 오는 변화입니다. 아래 차트를 보면, X축은 옵션의 행사가이고 Y축은 해당 행사가에서의 내재변동성(%)를 나타냅니다.

연한색은 앤캐리 청산 사태 폭락 전인 8월 2일의 IV커브, 진한색은 폭락 후인 8월 5일의 IV커브입니다. 여기서 곡선 자체가 위로 이동한것은 제외하고, 연한 곡선위에서 8월 2일자에서 8월 5일자로 이동한 것을 확인해보겠습니다.(빨간색 화살표)

X축이 옵션의 행사가라고 했는데, 폭락전인 8월 2일의 등가격은 5,346이었습니다. 그리고 8월 5일 폭락 후 등가격은 5,186이었습니다. 그럼 순수하게 S&P500이 5,346에서 5,186까지 떨어지면서, 즉 X축이 움직이면서 내재변동성이 상승한 변화량을 측정하려면, 이동전의 Y값과 이동후의 Y값의 차이를 구하면 됩니다.

따라서,

연한색 곡선위에서 X축 행사가 5,346에 해당하는 Y값(IV)는 18.99

연한색 곡선위에서 X축 행사가 5,186에 해당하는 Y값(IV)는 21.55

즉, IV곡선의 모양과 위치가 아무것도 변하지 않았다고 가정했을 때 순수하게 행사가의 변화 때문에 발생한 IV의 변화량은 21.55-18.99 = 2.57이라는 의미입니다. 이것이 고정 행사가(Sticky strike)당 예상 움직임이라고 보고서에서는 표현하고 있습니다.

IV 커브를 고정시킨 상태에서 순수 행사가의 움직임으로부터 기인한 IV변화인이 고정행사가 당 예상 움직임은 변동성이 낮은 체제(Regime)에서는 꽤나 예측가능성 있게 움직입니다. 따라서 IV 커브가 상하좌우로 요동치지 않는 안정된 변동성 체제하에서는 SPX가 하락하는 만큼 비례해서 정직하게 움직이기 때문에 예측가능한 VIX 체제를 만듭니다.

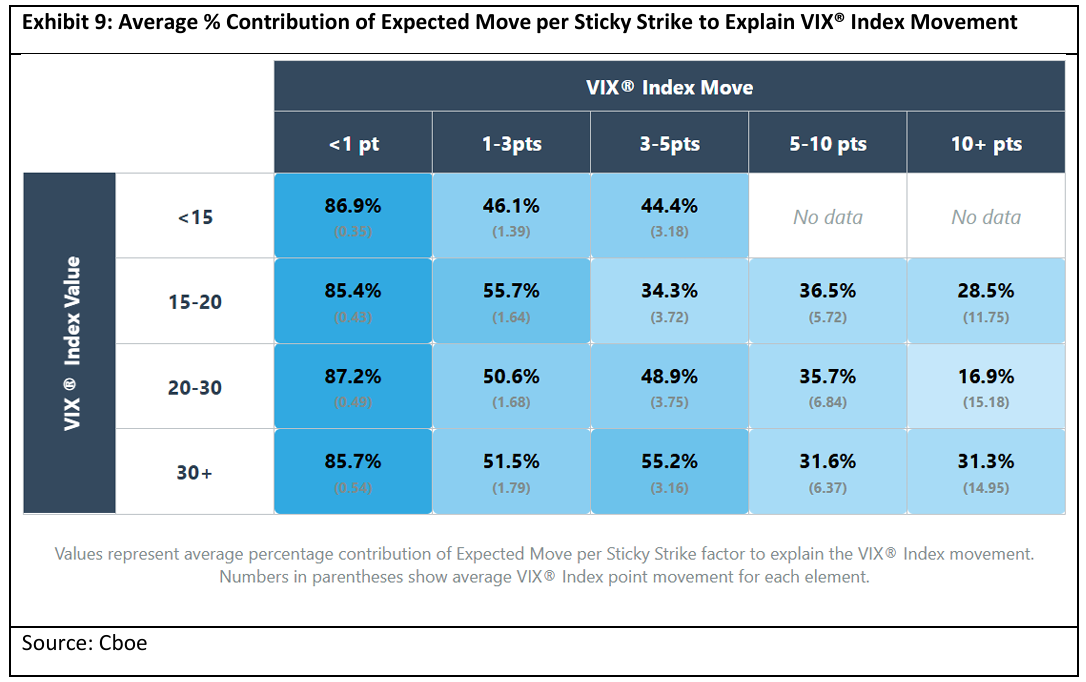

아래 표를 봐도, ① VIX레벨이 낮을수록, ② VIX 움직임의 폭이 작을 수록 고정행사가당 예상움직임의 설명력이 높은 것을 확인할 수 있습니다.

1번에서는 스큐 곡선,...

좋은 글 감사드립니다. 이번 글에서 911GT3RS님의 성장이 또 보이는 것 같아서 참 대단하시다는 생각이 듭니다. 서술해주신 내재변동성 커브와 채권 금리가 비슷한 느낌이 든다는 생각에 공감이 되었습니다. 앞으로 옵션시장을 볼 때 아무리 못해도 내재변동성 커브의 변화를 읽는 것은 필요할 것 같다는 생각이 들었습니다. :)

엡실론에 이런 것들이 탑재되면 넘모 즐거울 것 같습니다 ㅎㅎㅎ

좋은글 정말 감사합니다. 이해하는데 세시간 걸렸네요... 한번 현재상황에 맞게 활용해보고싶은데 혹시 그림.10번같은 일정기간의 행사가에 대한 내재변동성 그래프는 어디서 확인하거나 그려볼 수 있을까요?

아, 현재는 과거 데이터와 현재 데이터를 비교하는 곳은 대부분 유료인것 같고 아직 만기가 도래하지 않은 미래 옵션들의 IV커브는 트레이딩뷰에서 확인 가능하십니다. (Valley AI내의 트레이딩뷰 차트에서는 아직 지원하지 않음) 트레이딩뷰에서 종목차트를 띄우신 다음에 화면 제일 오른쪽 세로 탭에 점 9개짜리 버튼 누르시면 맨 아래에 옵션이라고 있습니다. 그걸 누르고 들어가셔서 '변동성' 탭에 가시면 만기별 IV 커브를 선택해서 비교해 보실 수 있습니다.

댓글까지 감사합니다. 잘배울게요.

와우! 감사합니다. 너무 깔끔하고 정성스런 정리네요. 요새 CME 실시간 데이터 받아서 이리 저리 해보고 있는데 나중에 도움이 될만한 내용 있으면 공유 해보겠습니다.

![[옵션] 상승하는 주식시장과 의심하는 옵션시장](https://post-image.valley.town/3H42JGpqAC_Dt0wb8C4Um.png)

![[옵션] 만기별 옵션의 내재확률 시각화하기 (Feat. Asymmetry님)](https://post-image.valley.town/aEzxgkcE0KLJt5zBAAz1r.png)

![[옵션] 옵션 시장 대시보드 만드는 중](https://post-image.valley.town/V4bjyzI4itBMBfqNAhUov.png)

![[옵션] 조정일 것인가, 폭락일 것인가?](https://s3.lol.ps/file/lol-ps/media/django-summernote/2021-02-23/be51f132-cdb9-4a31-b6fc-709515279fa1/1bee9b02-c31b-4536-bacb-47cbb964b452.jpg)