JUB

구독자 625명구독중 117명

흔한 10년차 회계사

일상의 행복을 위하여

"(1)투자철학"을 바탕으로 작성할 투자 메뉴얼의 투자전략을 요약하면 "주식 장기투자 & 헷지" 입니다. 그래서 중요한 부분은 "주식의 매수와 매도"부분입니다. 그러나, 그에 앞서서 포트폴리오 구성에 대해서 먼저 고민 해보겠습니다. 메뉴얼 작성 중에서 주식의 비중은 어느정도 차 있는 상태입니다. 지금에서는 포트폴리오 구성이 조금 더 저에게 빨리 고민할 필요가 있는 문제입니다. 그래서 오늘은 이 부분에 대해서 생각을 정리해보겠습니다.

해외 자산배분에 노력중이지만 여전히 국내계좌에 성과가 훨씬 좋습니다. 결과론적으로만 보자면, 국내에 집중했다면, 25년 계좌 성과가 훨씬좋았을 것 입니다. 물론, 현재 미국이 비교적 더 약세장이라는 영향도 있겠지만, 국내 주식도 물린 주식 비중이 컸습니다. 즉, 내려갈 때는 미국은 더 뚜드려 맞는 주식을 올라올 때는 덜 올라오는 주식을 선정한 영향입니다.

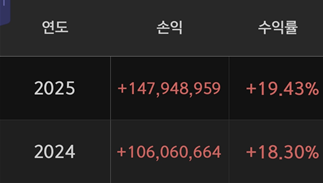

[국내 계좌 중 메인계좌]

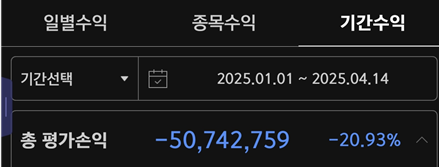

[해외 계좌 중 메인계좌]

여기에서는 이후 작성할 종목선택의 관점에서는 장기보유를 하지 않고 스윙 트레이딩을 한 것이 현 시점에서는 낮은 성과로 돌아온 결과입니다. 한국시장은 내려오고 올라오는 와중에 종목 구성을 동일하게 유지했습니다. 좋은 종목이 크게 바뀌지 않았기 때문입니다. 미국시장의 경우 내려올 때 보유종목과 올라올 때 보유종목 구성이 크게 다릅니다. 정확하지 않은 스윙 트레이딩은 오히려 성과를 확실하게 낮추고 평균적인 성과는 장기투자가 더 좋음을 알 수 있습니다.

단편적으로 보면 미국주식에 대한 투자를 하지 않는 것이 옳습니다. 그러나 초점은 항상 시계열을 장기로 두어야합니다. 평생투자 관점에서 바라보면, 내 포트폴리오에서 바라는 점은 두 가지 입니다. 제한적인 MDD와 우상향 추세입니다. 이 것은 (1)투자철학에서의 가치관을 반영한 것 입니다. 중요한 것은 생존입니다.

생존의 관점에서는 국내에 포지션을 모두 가지고 있는 것 보다는, 미국에 배분해있는 것이 더 유리합니다. 어찌보면 국내 주식에 투자는 9년을 했는데, 미국 주식에 대한 투자는 1년 밖에 되지 않았으니 기업을 보는 관점, 역량에서 차이가 나는 것은 당연할 수 있습니다. 결국 실력을 쌓아나가는 과정이 필요하기에, 현재가 아닌 실력이 쌓인 후를 바라봐야합니다. 한국주식과 미국주식의 역량이 비슷해 진 후에 최근의 성과가 한국이 더 좋았다고 한국의 비중을 늘리는 것은 "최근성 편견"에 해당할 뿐입니다.

제가 미국기업 투자에서 성과를 크게 못낸 것은 미국기업과 한국기업의 구조적인 차이에 대해 이해를 잘 하지 못한 것 같습니다. 미국의 기업들은 교과서 적으로 좋다고 할만한 기업들이 있는 곳 들 입니다. ROE, ROCE, ROIC 같은 지표들이 꾸준하게 높게 유지되는 기업들이 많습니다. 국내에서는 이러한 기업들을 거의 찾아볼 수 없습니다. 이유 중 하나로 국내 기업들은 작든 크든 사이클이 존재하는 산업이 많습니다. "시크니컬"이라고 분류되는 산업들 말고도, 기본적으로 제조업 기반이다 보니 짧은 사이클들을 모두들 가지고 있습니다. 그래서 국내 기업에서 제가 투자를 잡을 때 자주 잡는 포인트는 "쇼티지"와 "CAPEX 증가"입니다. 어떻게 보면 단기적인 아이디어일 수 있습니다. 그래서 미국기업들에게 이렇게 단기적인 아이디어로 접근했을 때에 약세장에서 성과가 안좋았던 것 같습니다. 이러한 점에 보완이 필요합니다. 해당 내용의 상세한 것은 "(3)주식" 에서 다루도록 하겠습니다.

이 챕터에서 말하고 싶은 것은 미국과 한국의 산업이 구성이 차이가 존재하기 때문에, 두 산업에 대해 이해를 해서 투자포인트나 투자 시계열을 다르게 가져가야 한다는 점입니다. 이렇게 배분이 되고 난 후의 포트폴리오는 장기적으로 ...