JUB

구독자 626명구독중 117명

흔한 10년차 회계사

일상의 행복을 위하여

최근에 애니플러스에 대해 관심가지고 스터디를 지속하고 있다.

최근 관심있는 기업들과 유사한 차트를 애니플러스도 보여주고 있다.

7월에 고점을 찍고 두달정도 쉬다가 급락하는 모양세다.

이런 차트 모양을 보여주는 기업들이 생각보다 많이 확인된다. 아래는 그 중 두가지 정도 예시이다.

SAMG엔터

달바글로벌

이런 기업들이 공통적으로 겪고 있는 것은 두 가지 정도 문제가 있다.

셀온

락업물량 및 희석물량(전환사채 등)

상반기에 대세 상승장에서 주가가 급등한 종목들이 많아서 이런 현상들이 함께 나타나는 것 같다. 자연스럽게 1파 상승 이후에 2파 하락이 나오고 있는 상황으로 볼 수 있다.

그런데, 이런 차트모양을 보이는 곳들 중 시장의 오해가 큰 종목들이 존재할 수 있다. 그런 종목들은 연말~내년에 관심을 다시 받기 시작하면 3파 상승이 일어날 것 같다는 생각이다. 그래서 지금 이런 차트모양을 보여주는 주식들을 많이 스터디 하고 있다.

애니플러스도 이런 관점에서 관심을 가지기 시작하였고, 벨리 내에서도 관심을 가지고 계신 분들도 많았고, ValC 글도 있고, 매니악하게(?) 투자하고 계시는 블로거 분들도 계셔서 정보를 얻기 수월했다.

자료 조사를 이어 나가던 중 SMIC(6월) 와 STAR(8월) 라는 대학교 투자 동아리에서 쓴 리포트를 접하게 되었다.

http://snusmic.com/equity-research-%EC%95%A0%EB%8B%88%ED%94%8C%EB%9F%AC%EC%8A%A4-2/

http://starskku.com/board/board_view?code=research&no=242

상당한 퀄리티의 분석 리포트였다. SMIC 출신은 유명한 분들이 많지만, 최근에는 다른 대학교들에서도 이렇게 공개적으로 리포트를 올릴 적도로 투자에 진심인 동아리가 많아진 것 같다. 대단하기도 하고 부러운 마음도 들기도 하고 그렇다.

이 정도 시총에 이 정도 뎁스로 나와있는 리포트가 없어서, 이번 글에서는 해당 리포트들 그 중 에서도 Valuation 위주로 리뷰해보고자 한다. Valuation 외의 내용은 리포트 원문을 참조하면 도움이 될 것 이라고 생각한다.

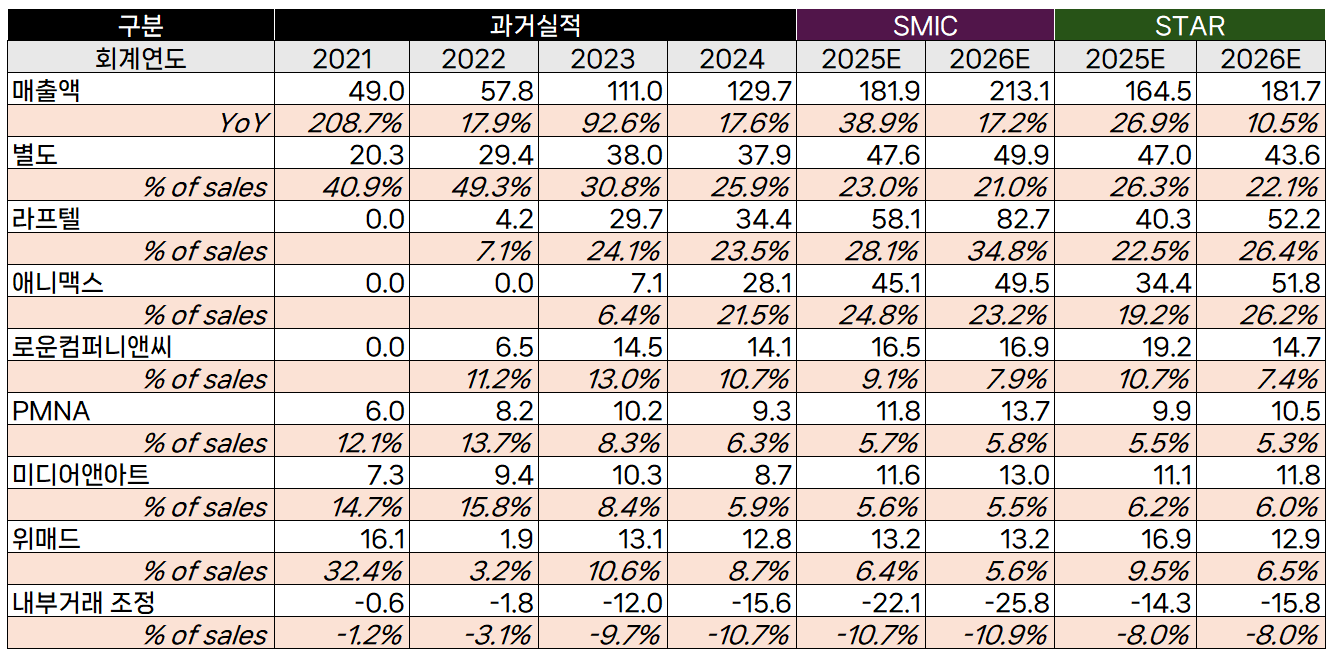

두 리포트는 모두 귀멸의칼날 : 무한성 이 개봉하기 전 리포트임

SMIC 리포트는 5월 발행으로 2Q 실적은 실제치가 아니고 추정임. STAR 리포트는 8월 발행

총 매출액 추정은 STAR 이 SMIC 에 비해 보수적이다.

SMIC의 경우 FY25, 26을 각각 38.9%, 17.2% 로 추정한 것에 비해 STAR는 26.9%, 10.5%로 추정하였다.

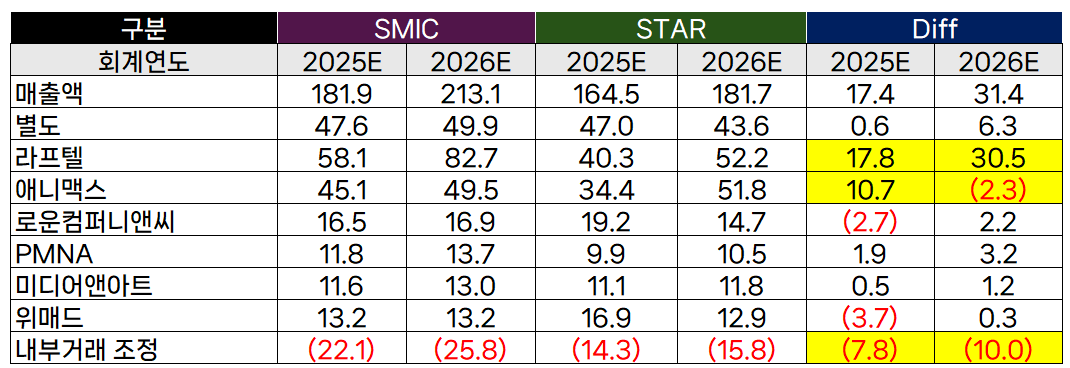

차이가 유의미한 부문으로 라프텔의 차이가 가장 크고 뒤이어 애니맥스, 내부거래 조정이다.

세가지 부문을 우선 분석하고, 별도 분석도 추가하고자 한다.

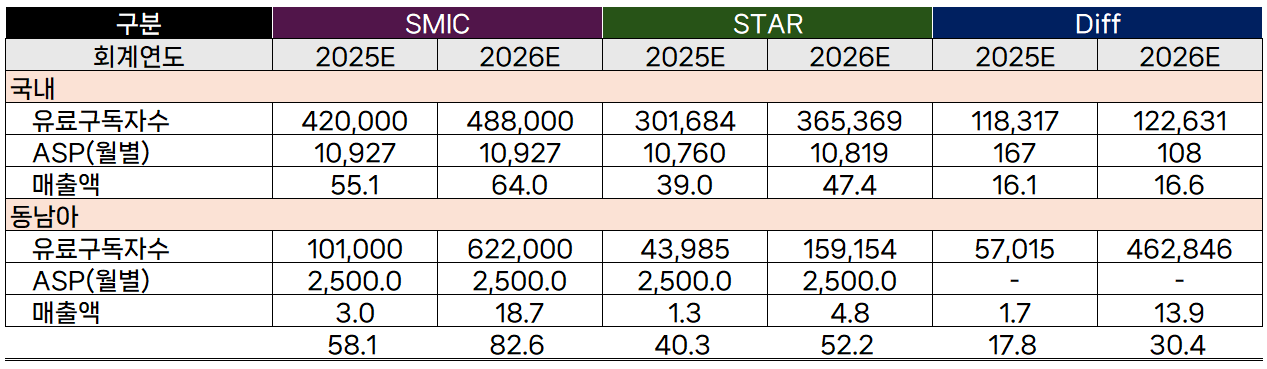

(*) 원 리포트에 산출기준 서로 차이가 존재함(분기별 추정, 연별 추정 등). 비교를 위해 구독자, ASP 등을 보정

ASP의 경우 차이가 유의적이지 않다. 차이는 유료 구독자수의 차이다.

SMIC의 경우가 국내와 동남아 모두 낙관적으로 추정하고 있으며, 특히 동남아의 26년 추정치가 상당히 낙관적이다.

추정근거를 뜯어보자.

[SMIC]

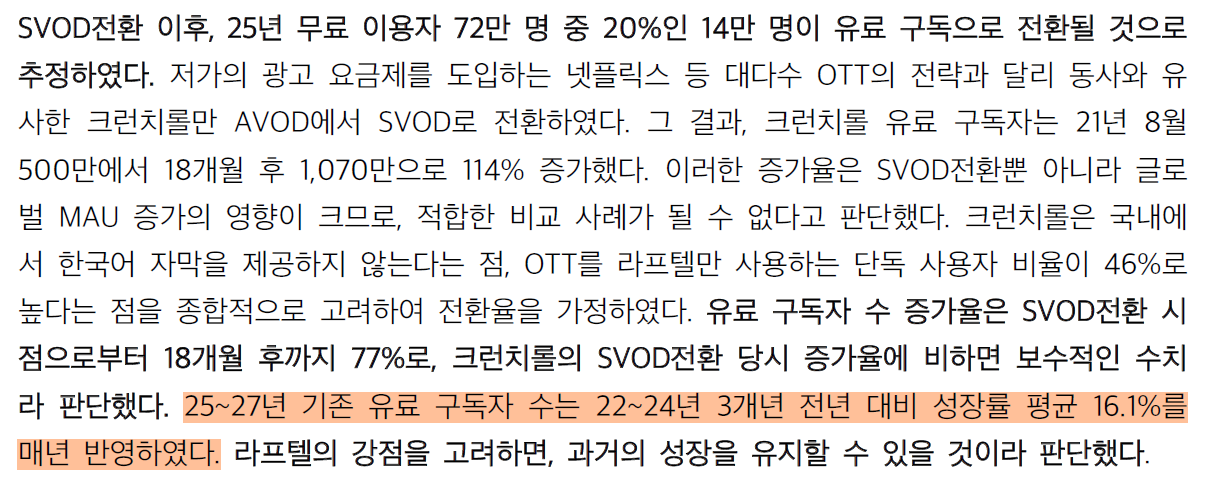

25년에는 SVOD 전환을 고려하여 무료이용자의 전환과 20%(14만명) 및 유료 구독자 수 자체의 성장을 고려해서 157,000명이 증가하는 것으로 추정하였다.

26년에는 기존 연평균 유료구독자 성장률인 16%를 적용하여 68,000명이 증가하는 것으로 추정하였다.

[STAR]

STAR의 경우에는 25년 무료 콘텐츠 서비스 종료 이후에 전환율이 추가상승이 예상되나, 추정이 어려워 보수적으로 기존 MAU 대비 전환율 고려하여 전환하였다.

MAU의 28.8% 수준의 전환율을 예상하고 있다.

[비교]

두 추정치 차이는 무료요금제 종료에 따른 유료구독자 전환 수의 차이가 크다고 볼 수 있다.

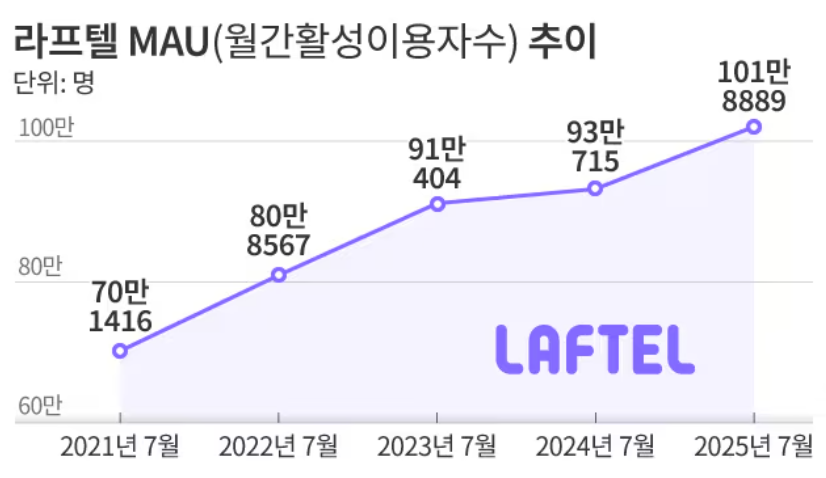

현재 전환율을 추정할만한 자료는 마땅치 않다. 다만, 5월 무료요금제 종료 이후에도 MAU는 증가하고 있으며 100만명 정도로 판단된다. (MAU가 130만명 이상이라는 내용도 서칭되긴 하는데, 조사처에 따라 다른 것으로 판단됨)

STAR 에서 추정한 MAU는 3Q에 100만명 정도이고, 전년도 추정치로 보았을 때 5월 전까지 90만명 중반대로 유추되고, 5월에 무료요금제 종료 이후 6월에 87만명으로 감소했다가 다시 100만명에 도달한 것으로 보인다.

과거 매출로 추정한 MAU -> 유료구독자 전환율 보다 현재의 전환율은 훨씬 높을 것이다. 왜냐하면 무료 요금제가 없기 때문에 MAU가 모두 유료구독자들일 것이기 때문이다.

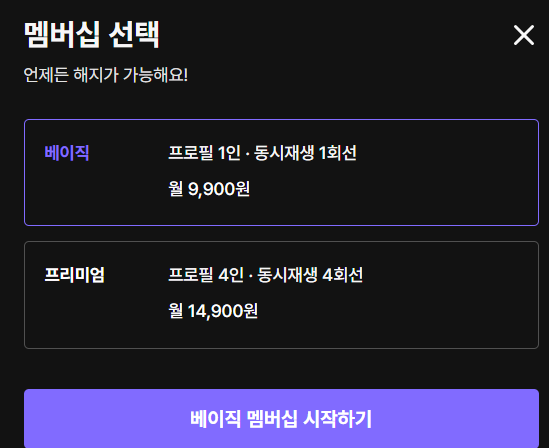

하지만, 그렇다고 100만명은 아닌게 라프텔의 경우 라프텔의 멤버쉽은 4인 기준 멤버쉽이 존재하는데, 디시 같은 사이트들 보면 멤버쉽 인원을 구해서 구독하는 경우가 많은 것으로 판단된다.

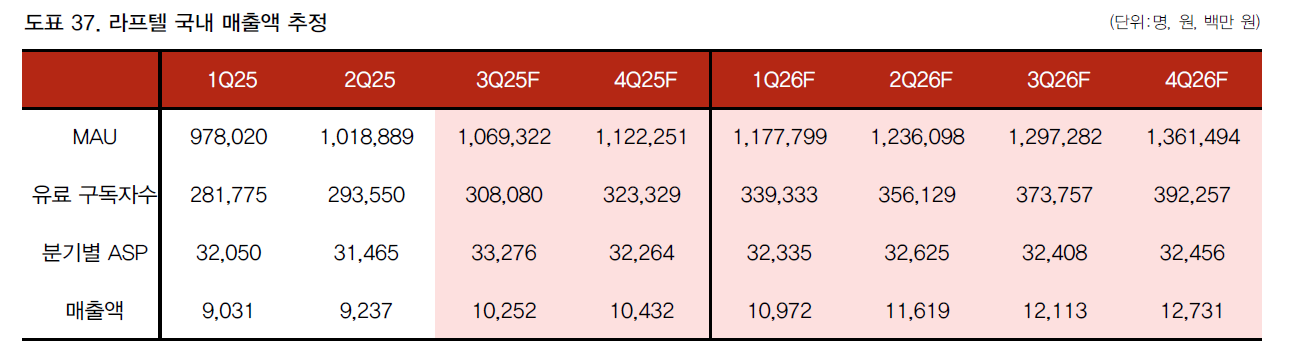

내가 생각하는 합리적인 추정은 기존 유료구독자가 유지된다는 가정하에 6월의 MAU인 87만명 기준 유료구독자 수를 STAR에서 추정한 1Q 유료구독자인 29만명로 보고 현재의 전환율 새로 추정해보는 것이다.

이 경우 25년 6월 기준 전환율은 33% 정도로 계산된다. 이 전환율을 7월의 102만명에게 적용하면 3Q 유료구독자수는 34만명 정도로 추정된다.

SMIC와 STAR의 중간 정도에 위치하는 추정치라고 볼 수 있다.

[SMIC]

SMIC의 경우에는 주 이용자층의 인구 대비 이용자수를 기준으로 추정하였다.

[STAR]

STAR의 경우에는 국내 처럼 MAU * 전환율로 추정하였고, 30만명의 MAU를 달성한 점을 고려하였다.

좋은 글 감사합니다! https://naver.me/5EnRCP7e 위 링크의 블로거 분이 매일 팔로우 해주시고 계시는데 참고로 현재 456만 관객 495억원 매출, 티켓당 가격 10800원 정도입니다

네 감사합니다. 10,000원 보다 조금 높네요~

너무나도 좋은 글 감사드립니다 :)

지난번에 매도하고 고점 대비 많이 하락해서 눈 여겨보고 있는 중이었는데, 때마침 좋은 글 감사합니다!

와 많이 배웁니다. 정성글 너무 감사합니다!

정말 어려운 종목인것같습니다..

![[부록 추가] NVO를 '억까'해보기. 대안 시나리오를 통한 가치평가](https://post-image.valley.town/7Hmq6IUWRDjmHdhlRUcTV.png)