JUB

구독자 625명구독중 117명

흔한 10년차 회계사

일상의 행복을 위하여

오랜만에 차분히 글 쓸 환경이 되어서, 최근 생각하는 점을 글로 남겨봅니다.

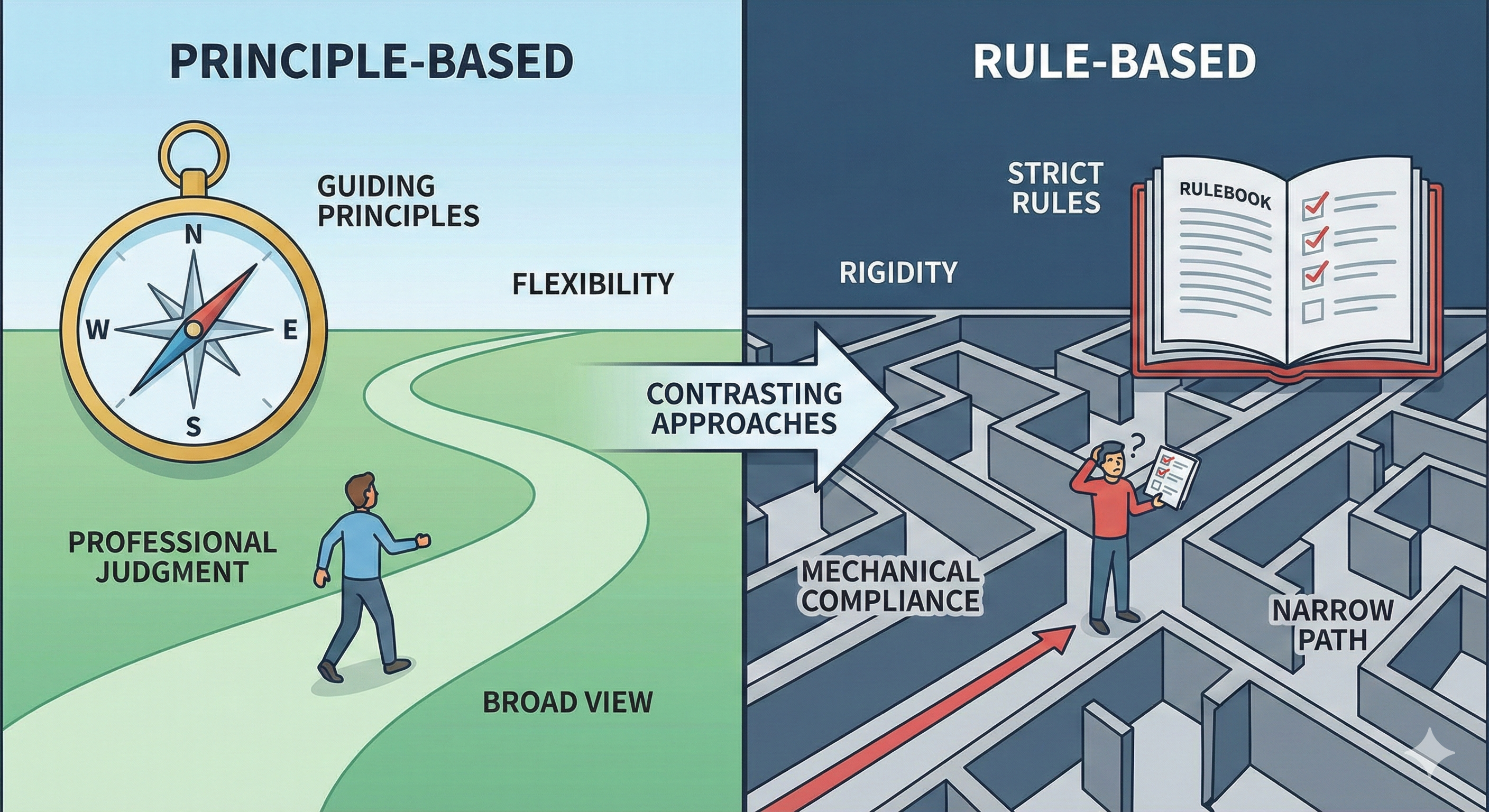

국제회계기준(IFRS)의 가장 큰 특징 중 하나는 '원칙 중심(principle-based accounting standards)'이라는 점입니다. 이는 기존의 회계처리 기준이나 일반기업회계기준(K-GAAP)이 '규칙 중심(rule-based accounting standards)'인 것과 대비되는 차이점입니다.

각 나라의 세부적인 지침을 모두 반영한 K-GAAP과 같은 회계기준은 국제적인 통용이라는 IFRS의 목적에 부합하지 않습니다. 따라서 국제회계기준의 목적을 고려할 때는 '원칙 중심'의 접근이 더 적합합니다. 이에 따라 IFRS는 '재무보고를 위한 개념체계'의 기본 개념과 각 기준서의 '원칙'을 벗어나지 않는 범위 내에서 기업이 재량적으로 회계처리를 할 수 있도록 허용합니다.

즉, 규칙 중심이 정해진 규정에 따른 '기계적인 회계처리'를 요구하는 반면, 원칙 중심은 '전문가적 판단에 따른 세부적인 처리'를 중시한다는 점에서 차이가 있습니다.

'규칙 중심'의 대표적인 사례는 세법입니다. 그중에서도 규칙 중심의 폐해가 가장 극단적으로 드러나는 분야는 '상속세 및 증여세법(이하 상증세법)'과 '양도소득세법(이하 양도세법)'입니다.

다른 세법들도 그러한 측면이 있지만, 특히 상증세법과 양도세법은 납세자와 과세당국 간의 치열한 공방을 바탕으로 형성되었습니다.

다시 말해, 납세자들은 법의 허점을 찾아 어떻게든 조세를 회피하려 하고, 과세당국은 이를 막기 위해 예외 사항들을 지속적으로 찾아내어 법을 개정하고 규칙을 추가합니다. 그 결과 상증세법과 양도세법은 계속해서 방대해지고 복잡해집니다.

앞서 언급한 것처럼 전문가적 판단은 '원칙 중심'에서 필수적입니다. 세법이 전반적으로 규칙 중심이긴 하지만, 상증세법에 비해 '법인세법'과 '소득세법'은 상대적으로 원칙 중심에 가깝습니다. 그래서 법인세나 소득세 상담을 진행할 때는 전문가의 판단이 필요한 영역이 꽤 많은 편입니다.

반면 상증세법과 양도세법은 내용은 복잡하지만, 전문가적 판단이 개입할 여지는 적습니다. 세세한 규정이 워낙 많다 보니, 상담을 요청하는 분들이 본인의 케이스에 대해 깊이 연구해 와서 오히려 전문가보다 더 많이 알고 있는 경우도 종종 있습니다.

올해 저는 '투자 철학'에 대해 많은 고민을 했습니다. 그런데 철학에 대한 고민이 깊어지다 보면, 이를 '원칙'으로 남기기보다 자꾸 '규칙'화하려는 경향이 생깁니다.

습관적으로 모든 투자를 하나의 일관된 '규칙'으로 규정하여, 기계적으로 투자하고 싶어지는 것입니다. 그러한 정형화된 방법을 찾고, 이를 기계적으로 반복할 수 있는 길을 모색하게 됩니다.

하지만 앞서 언급한 세법처럼 아무리 고민해서 '규칙'을 정해도 그것은 완벽할 수 없습니다. 현실에서는 항상 예외 사항들이 발생하기 마련입니다.

우리는 복잡계 환경 속에 살고 있으며, 경제는 계속 변하고 그 속의 기업들의 성격 또한 끊임없이 ...

와 너무 좋은 글입니다.

이렇게 생각해보니 원칙 중심과 규칙 중심의 차이를 적용할 수 있는 곳들이 많네요.

확실히 복잡계의 문제들은 유연함이 중요한 것 같아요.

원칙이 제대로 확립되어 있지 않으면 유연함을 발휘하는 것도 불가능할테구요.

초보자 때는 규칙 중심의 비중을 높게 하다가 지식과 경험을 쌓으며 원칙 중심의 비중을 늘리는 것도 좋은 방법일 것 같습니다.

좋은 생각 감사합니다 ㅎㅎ

원칙을 바탕에 둘수록 유연한 사고가 가능해지는 것 같아요! 좋은 글 감사합니다!

오늘도 잘 읽었어요

우와 지립니당..

감사합니다!

많은 영감을 준 글이었습니다.

감사합니다.

ps. 나도 이런 좋을 글 쓰고 싶다 ㅠㅠㅠ

정말 대단합니다 이런 귀중한 경험을 나눠주심에 깊이 감사드립니다

원칙과 개념체계에 대해 말씀하시니, 이번에 들었던 일리야 슈츠케버의 팟캐스트 내용이 떠오르네요.

그는 팟캐스트에서,

AI가 다음 단계로 진화하려면 “감정(Emotions)”에 해당하는 무언가가 중요해질 수 있다고 말했습니다.

여기서 감정은 단순한 감정표현이 아니라,

인간이 의사결정을 할 때 내적으로 가지고 있는 가치함수(Value Function) 같은 역할

즉 “지금 이 방향이 맞는지/위험한지”를 중간중간 평가해주는 신호에 더 가깝다는 설명이었습니다.

이 관점이 흥미로운 이유는,

인간은 어떤 일을 하다가도 ‘뭔가 이상하다’는 감각이 들면 멈추거나 방향을 바꿀 수 있기 때문입니다.

반면 지금의 AI는 결과가 나온 뒤에야 오류를 자각합니다

투자에서 감정과 개념체계는 다른 이야기이지만,

위 내용이 불현듯 떠오른다는..ㅎㅎ

삭제된 댓글입니다.

오늘도 제 자신을 반성하며 존경을 표합니다.