JUB

구독자 625명구독중 117명

흔한 10년차 회계사

일상의 행복을 위하여

오늘 내 심리적 마지노선으로 정해놓은 계좌 레벨까지 손실이 나면서, 베타 주식들을 모두 정리했다. 정리된 베타 주식 자체로 큰 손절은 아니지만, 종목별로 10월 동안 20~40%까지 수익이 났었다가 손절하게 된 상태라 심리적 타격은 더 크다.

올해 포트폴리오를 천천히 정리하면서 내년부터 생각한 투자 플랜이 있었는데, 시장에 행운을 바라면서 바로 행동에 옮기지 못한 것으로 인해 뒤통수를 다시 한번 맞았고, 예상보다 빠르게 내년부터의 투자 플랜을 시작하게 되었다.

올해 많은 고민이 지금의 계획에 영향을 주었는데, 가장 최근의 경험이지만 계획에 큰 영향을 준 것은 '포즈랑'님의 책이다. 그 책을 읽고 '가치투자'와 '나에게 맞는 투자'에 대해 나름의 결론을 내렸다.

포즈랑님이 전업투자를 시작한 나이는 2026년의 내 나이와 같다. 포즈랑님은 13년 만에 책으로 남길만한 커다란 성과를 거두었고, 10년이 되었을 때에는 목표했던 자산에 도달하셨다고 한다. 지금 써내려갈 내 10년 동안의 투자 계획의 끝도 목표했던 자산을 이루면서 누군가에게 내 투자 성과를 이야기할만한 상태에 도달해 있길 바란다.

2018년부터 오늘날까지의 투자는 나를 알아가는 시기였던 것 같다. 나를 알아가는 데 참 긴 시간이 들었다. 나를 안다는 것은 나의 심리, 성격, 습관, 사고체계, 강점, 약점 등을 고려하여 나의 능력범위를 아는 것이다. 그리고 지난 8년의 기간 중 나를 제대로 알아가는 것에는 2025년이 80% 이상의 영향을 주었다고 생각한다.

포즈랑님은 책에서 '투자는 자기 스스로를 가장 잘 알아야만 잘 해나갈 수 있는 일'이라고 말했다. 2025년은 투자로는 참 씁쓸한 한해이지만, 다음 장의 투자를 위한 시작점으로서는 큰 의미를 가진다. 내가 잘 해나갈 수 있는 투자에 대한 고민을 가장 많이 했고, 10년짜리 계획에 도달했으니 말이다.

나는 지난 8년간 다양한 투자 전략들을 사용했는데, 전략이 계속해서 바뀌어 갔고 그 전략을 사용하면서도 하이브리드로 전략을 운용한 경험이 많았다. 한 가지의 투자 철학을 꾸준히 지키는 것도 어려운데, 너무 많은 것에 욕심내고 다 해보려고 했던 것 같다. 이 어려움을 이해한 최근까지도 알파 전략과 베타 전략을 함께 쓰려고 했으니 말이다.

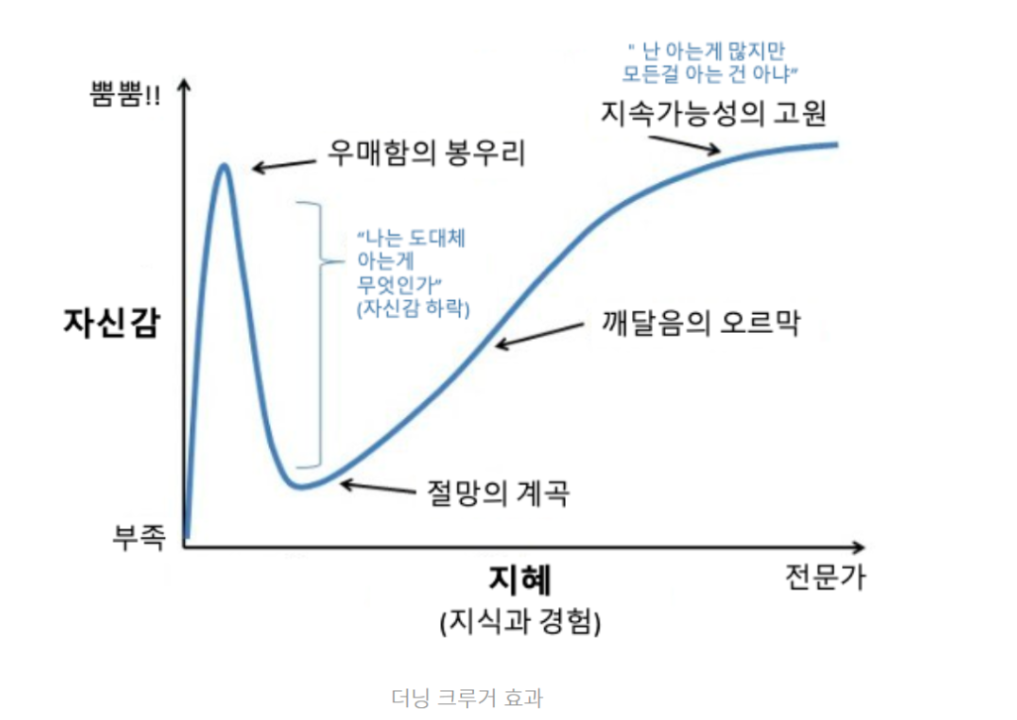

이제는 한 가지 이상의 투자 전략을 해나가는 것은 내 능력범위 밖이라는 것을 명확하게 이해하였다. 특히 전업투자자가 아닌 직장인 투자자 입장에서 한 가지 이상의 투자 전략을 사용하는 것은 오만일 수도 있을 것 같다. 적어도 나 정도의 인간에게는 말이다. 지난 8년간에는 오만인 줄 몰랐지만, 언젠가 '우매함의 봉우리'에 있었음을 알게 되는 순간이 오는 것 같다. 지금의 나처럼 말이다.

내 투자 전략은 기본적으로 '절대수익(알파)'을 목표로 한다. 지난 기간 동안 시장을 어찌어찌 잘 따라가서 나는 '상대수익'도 해나갈 수 있는 사람이라고 생각했지만, 올해의 투자는 내가 '상대수익' 전략에 어울리지 않는 사람이라는 것을 잘 알 수 있게 해주었다. 특히 상대수익 전략을 쓰면서 수익을 극대화하는 '시점선택', 즉 시장의 타이밍을 재는 능력이 없다는 것을 뼈저리게 알았다.

그저 가볍게 추측하는 뷰는 맞는 경우가 더 많더라도 그것이 실질 수익으로 연결되지 않는다면, 내 투자에 있어서 시점에 맞추어 주식의 비중을 결정하는 것은 나에게 적절하지 않다.

시점선택이라는 것은 '추세추종 투자'와 비슷한 경향이 있다. 추세추종 투자를 하려면 지금 시장의 수급을 해석하고, 지금 가파르게 올라갈 주도주 추세에 대한 판단이 지속적으로 필요하다. 이것 또한 '시점선택'에 가깝다. 그래서 나는 추세추종 또한 능력범위에서 제한한다.

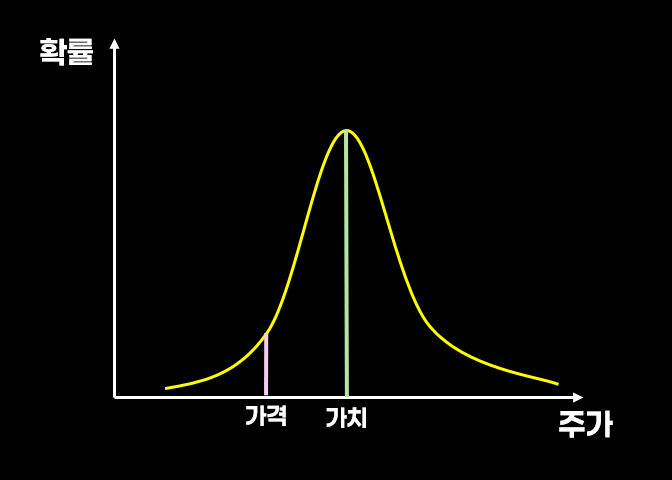

'추세추종 전략'이 아닌 철저하게 '가치투자' 스타일로 투자하고자 한다. 가치투자 스타일에서 가장 중요한 것은 '리서치'와 '매수'이다. 내 투자에서 이제 수급, 지수 움직임, 매크로 이슈 등은 중요한 문제가 아니다. 내 투자의 대부분은 '리서치'에 쏟고, 내 의사결정 대부분의 고민은 '매수'에 집중한다. 가치와 가격의 괴리가 크면서도 가치 성장이 가속화 구간에 있는 주식을 찾는 것에 집중한다. 그러한 주식은 연속적으로 찾으려 노력하고 '절대수익'을 추구할만한 괴리가 보이지 않는다면 투자하지 않는다.

'절대수익' 스타일로 투자하기로 마음먹은 이상 시장의 움직임은 나와 무관하다. FOMO(소외공포감)라는 것은 내 스타일에서 생겨날 필요가 없는 마음이다. 남들이 투자로 돈을 버는 것, 지수가 올라가는 것, 주도주가 급등하는 것 모두 내 투자와 무관하다. 나는 주식 투자 중에서도 '절대수익' 스타일의 투자만이 모집단이다. 다른 주식 투자는 '관심이 없어야 한다'.

올해 이것을 뼈저리게 느꼈다. 작년에 내가 올해 지수가 2,400에서 4,000까지 상승한다는 것을 알았다면, 아마도 내 자산은 최소한 2~3배 늘어날 것이라고 생각했을 것이다. 하지만 결과는 전혀 그렇지 않았다. 지수가 상승하는 것과 내가 거기에서 돈을 버는 것은 전혀 다른 문제이다. 그리고 내 투자 가치관과 능력범위를 고려할 때 나는 '절대수익(알파)' 전략을 추구하기로 하였으므로 내 문제가 아닌 것에 신경을 쓰는 것 자체가 소모적이다.

지수에 신경 써야 할 경우는 단지 시장이 커다란 조정을 보일 때 어느 정도의 조정 상태인지 체크하는 때 정도이다. 사실 그조차도 대부분은 모니터링하고 있는 종목들의 상태로 바라봐야 할 것이다. 모니터링하고 있는 종목의 가격이 다 같이 주저앉고 있거나, 이익이 부러지는 종목들이 많거나 하는 것들로 '시장'을 읽어야 한다. 이것이 바텀업으로 시장을 바라보는 관점이다.

내가 하려는 게임은 시장이나 남들과 하는 게임이 아니다. 나만의 게임이다.

지난 기간 동안 가격-가치의 괴리에만 너무 집중하다 보니, 어려운 투자를 하는 경우가 종종 있었다. 그런 경우는 소외주거나, 소형주 처럼 시장의 관심에 멀어져있고 정보가 제한적인 경우들이 많았다. 애널리스트들이 커버하지 않는 종목들도 많았고, 심지어 종목토론방에서 조차 글들이 올라오지 않는 종목들도 있었다. 지금까지는 그러한 종목을 리서치를 잘해서 버티면 큰 괴리에 따라 기대수익률이 높으니 그러한 투자도 정답이라고 생각했다.

하지만, 정보가 제한적인 종목에서 내가 관측되는 정보만으로 투자하는 것은 잠재 불확실성을 안고 투자하는 것이다. 투자에 기본적인 고유위험이 있을 것인데, 그 고유위험을 비중을 실을 만큼 충분하게 낮은 수준까지 떨어뜨릴 만큼 리서치를 할 수 없는 것이다. 더군다나 내가 ...

항상 공감이 가는 글들을 많이 써주셨지만 오늘은 더욱 공감이 가는 것 같네요 ㅎㅎ 화이팅입니다!!

화이팅~~ 감사합니다

반복의 중요성에 공감하고 갑니다!

저는 아직 제 자신을 알아가는 중입니다. 10년 안에 저도 JUB님처럼 투자철학과 투자전략을 세울 수 있기를!

작년 이맘때의 제 모습이 생각나서 감히 몇 자 적어봅니다. 당시 트럼프 트레이드의 반대쪽에 있다는 이유로 제 보유 종목 다수의 주가가 박살이 나면서 연간 수익률이 마이너스였던 코스피보다도 수익률이 뒤처지는 상황을 겪었습니다. 미국장에 투자한 사람들이 큰 수익을 냈었던 한 해, 홀로 정반대의 성적표를 받아들여야 했고 이를 바로잡기 위해 나름의 고민을 거듭한 끝에 내린 결론은, 단기간에 손실을 만회하려는 조급함을 버리고 다시 원점으로 돌아가 긴 호흡으로 투자할 수 있는 저평가 종목들로 포트폴리오를 교체하는 것이었습니다. 그 판단에 따라 당시 저평가되었다고 판단되는 국내 주식들 위주로 종목들을 교체 했고, 운이 따라준 덕분에 도달하기 까지 2-3년은 걸릴 것으로 예상했던 목표 주가에 생각보다 일찍 도달하였습니다. 제가 느낀 주식시장은 긴 호흡의 투자 의사 결정들은 오히려 기대했던 목표가 생각보다 이르게 찾아오는 경우가 많고 짧은 호흡으로 내린 투자 결정들은 목표에 미치지 못하는 경우가 더 많은 것 같습니다. JUB님의 10년 투자 계획의 목표 지점이 예상보다 빨리 찾아올 수 있기를 기원합니다.

공감가는 말이네요 감사합니다.

훌륭한 글 항상 감사드립니다!

JUB님의 포스트 늘 잘 읽고 있습니다. 응원합니다!