『한국형 가치투자』, 최준철·김민국 지음/ 제2부. 가치주 기준 세우기 (2)

모르는것을아는척하지말자

2026.01.05조회수 48회

모르는것을아는척하지말자

구독자 73명구독중 102명

모르는 것을 아는 척하는 것이 가장 부끄러운 행동이다

제2부에서는 종목선택 프로세스에 관해서 다룹니다. 제4장에서는 가격 판단에 대한 부분을 다룹니다.

김민국 대표의 경우, 기업의 가격을 제일 먼저 판단한 후, 비즈니스 모델 파악 ~ 경영진의 능력 검증 순으로 진행하기도 한다.

한줄 요약하기: 성장이 없어지는 구간에서도 급락 없이 어느 정도 이상의 PER을 유지할 수 있는 회사를 원천적으로 고르는 편이 바람직하다.

VIP자산운용에서 가장 많이 쓰는 방식의 적정 가치 추정법은 PER 밸류에이션이다. 가장 단순하면서도 보편적으로 사용하기에 검증된 방법이라 생각한다.

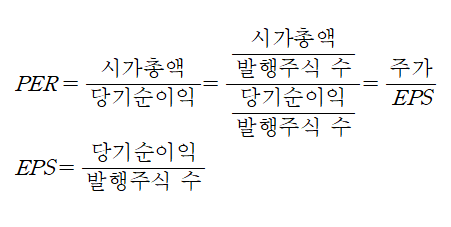

PER에 대해서 잠깐 설명하겠습니다.

PER이란 Price Earnings Ratio, 주가수익비율을 의미하고 식으로 보면

이렇게 나타납니다. EPS는 Earnings Per Share, 주당 순이익입니다. 1주당 순이익이 얼마냐~ 주주가 1주 가지고 있을 때 1주가 나에게 주는 순이익이 얼마냐 정도라고 쉽게 생각해도 좋습니다.

수익가치 개념에 의거하면 한 기업의 가치는 결국 한 해 동안 버는 순이익에 일정한 배수를 곱한 값에 해당한다.

적정 주가 = 예상 EPS(주당순이익) X 적정 PER

적정 시가총액 = 예상 순이익 X 적정 PER

주가는 경기를 선행하므로 현재 주가는 미래의 예상 이익을 반영하고 있습니다. 그래서 현재 기준 EPS와 순이익이 아니라 미래에 예상되는 EPS와 순이익을 기준으로 향후 주가를 추정하는 것입니다.

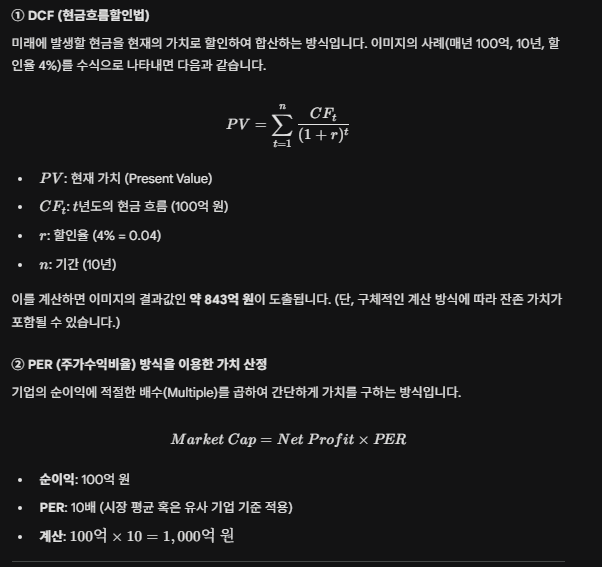

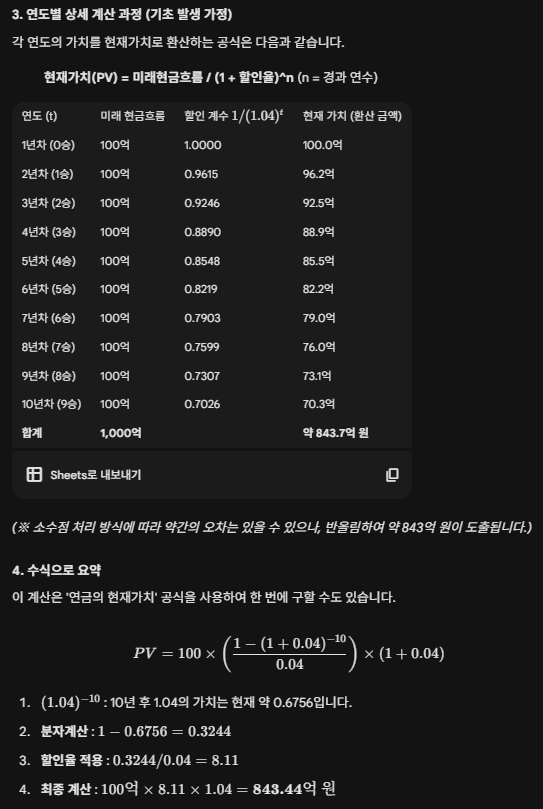

원론적으로는 DCF(현금흐름할인법)을 쓰는 것이 옳으나 어차피 성장률, 할인율, 기간 등 주관적인 요소가 개입될 수밖에 없어 PER 대비 더 정확하다고 볼 수만은 없다.

예를 들어, 10년간 매년 100억 원의 순이익을 시현하는 회사가 있다고 가정했을 때 할인율 4% 적용해서 DCF로 계산하면 PV(현재가치)는 843억원이 나온다.

그런데 100억원에 PER 10배를 곱한 값이 1,000억원과 비교해도 15%밖에 차이가 안 난다.

DCF 843억원이 어떻게 계산된 것인지는 제가 직접 쓰려다가 힘들어서 제미나이 프로의 힘을 빌렸습니다. 내용 읽어봤는데 맞아서 캡쳐본으로 올립니다.

PER 밸류에이션 추정 시 유의해야할 3가지 포인트가 있다.

이익의 변동성이 작은 사업일수록 PER ...