천천히

구독자 475명구독중 60명

천천히 한 걸음씩, 조급하지 않기

(1):https://www.valley.town/space/@ancks_2/articles/695a19ebb5a933caf6fddc7d

(3):https://www.valley.town/space/@ancks_2/articles/69749a4fd72393ea2603ae0c

이전 글에서는 반도체의 미세화 트렌드와 GAA 공정으로 인한 HPA 수요의 증가로 이어지는 상황에 대해 이야기했습니다.

이번 글에서는 HPA 장비의 업황과 플레이어들의 CAPA, 메모리와 낸드 시장에서 HPA의 필요성에 대해 이야기해보겠습니다.

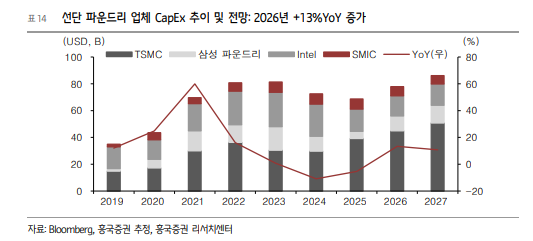

TSMC를 제외한 파운드리 시장의 업황은 좋지 못했다. 삼성의 파운드리도 적자를 면치 못하는 신세였고, 인텔은 자생불능의 상태에 가까웠다.

거의 모든 선단공정의 고객은 TSMC를 향했고, 고객이 없는 팹을 가진 파운드리의 운명은 가혹했다. 그 와중에 SMIC가 저가 시장을 잡아먹으니 삼성 파운드리와 인텔은 숨이 막히는 상황이었을 것이다. 그래서 TSMC의 CAPEX는 계속됐지만, 나머지 업체는 투자를 지속하기 너무나 어려운 상황이었다.

하지만 26~27년은 이들도 투자를 해야만하는 상황이 왔다. 또 긍정할만한 포인트가 생겼다.

1) 도태된 이들의 발악

인텔과 삼성 파운드리 입장에서 26~27년 투자는 역전과 시장장악을 위한 성격보다는 '생존'을 위한다는 느낌이 강하다. 글로벌 선단 파운드리 지위를 유지하기 위해서, 그동안의 투자가 물거품이 되지 않기 위해서 그들은 투자를 해야만 한다.

26~27년은 기술적인 변혁이 매우 많은 시기다.

3nm에서 2nm로, FinFET에서 GAA로, 미세화의 한계치까지 접근하는 시장에서 한 세대의 실패는 단순한 지연이 아니라 ‘선단 파운드리 자격 상실’로 이어질 수 있다.

이 구간의 공정 전환은 과거와 다르다.

선폭이 줄어드는 것 이상의 의미를 갖는다. 트랜지스터 구조 자체가 바뀌고, 공정 조건은 더 까다로워지며, 수율 하나가 성능·전력·면적 전반에 미치는 영향이 기하급수적으로 커진다.

즉, ‘조금 뒤처진 공정’이라는 개념이 성립하지 않는 구간이다.

삼성 파운드리와 인텔의 공격적인 선단공정으로의 전환은 생존과 시장에서 한 자리를 차지하기 위한 발악이다. 그렇기에 투자가 유지될 동인이 있다.

2) 각 파운드리 사의 상황

TSMC

TSMC는 AI 시대의 개화과정에서 가장 큰 수혜를 본 반도체 업체 중 하나다. 엔비디아의 첨단 반도체 생산을 맡으며 엄청난 성장을 지속했다.

TSMC는 파운드리 시장 내에서 70% 내외의 점유율을 기록하며 독점에 가까운 지위를 유지 중이고, 경쟁사 들의 기술 변혁을 확인하며 CAPEX 가이던스를 계속 늘리고 있다.

특히 CoWoS 캐파를 늘리는 걸 목표로 잡고 있다.

https://www.ocac.gov.tw/OCAC/Eng/Pages/Detail.aspx?nodeid=329&pid=80470283

25년 CAPEX 가이던스를 40~42B로 늘렸고, 26년에는 50B 이상으로 스케일 업될 것 같다는 것이 증권가의 정설이다.

특히 전 글에서 말했듯, 2나노 생산능력이 2배~5배까지 늘어날 것으로 전망된다.

미세화가 되면 될수록 HPA의 역할은 커진다. 2나노 공정에서 HPA의 중요성은 커졌고, 증설의 수혜를 그대로 입을 수 있을 것으로 보인다.

삼성 파운드리

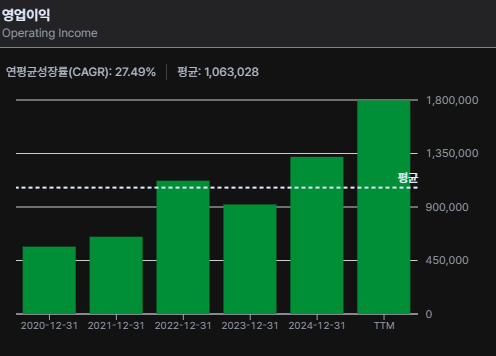

삼성 파운드리는 그동안 시장 점유율 2위라는 수식어가 무색할 정도로 초라한 성과를 보여왔다. 주요 팹리스 고객들은 거의 예외 없이 TSMC를 선택했고, 선단 공정에서의 수주는 사실상 고착화된 상태였다. 물량이 밀려 2~3년 뒤에야 칩을 받을 수 있다는 것을 알고 있으면서도, 고객들은 삼성 파운드리를 대안으로 고려하지 않았다. 기술 신뢰도와 양산 안정성에 대한 의문이 그만큼 깊었다.

이로 인해 삼성 파운드리는 매 분기 조 단위에 달하는 적자를 감내해야 했다. 설비 투자는 지속됐지만, 이를 채워줄 고객이 없었고, 선단 공정은 고정비 부담만 키우는 구조로 작동했다. 파운드리 사업은 외형상 유지되고 있었지만, 실질적으로는 수익 모델이 붕괴된 상태에 가까웠다.

그러나 이 구도에도 균열이 생기기 시작했다. 반전의 출발점은 테슬라였다. 일론 머스크는 TSMC의 긴 대기열을 계속 ...

![[시리즈 연재] 1월, 예스티: 시장이 사랑하는 순간 (1)](https://post-image.valley.town/AyhnNSWMWARPlJ9ze_Fiq.png)

삼성 파운드리는 최악은 이제 지나갔다? 인것같네요 ㅠㅜ

최악을 넘어 이제 다양한 메이저 고객사들을 받으며 시장 지위를 유지할 것으로 보이네요 ㅎㅎ

파운드리, 디램, 낸드 시장까지 비전공자인 저도 최근의 업황 상황을 파악할수 있도록 이해하기 쉽게 써주셨네요. 감사합니다!

감사합니다 ㅎㅎ

반도체 현직자 분이신가요..? 좋은 정보를 이해하기 쉽게 공유 해주셔서 감사합니다!

감사합니다!

감사합니다.!

읽어주셔서 감사합니다

좋은글 감사합니다

감사합니다~