천천히

구독자 475명구독중 60명

천천히 한 걸음씩, 조급하지 않기

이전 글

(1) https://www.valley.town/space/@ancks_2/articles/695a19ebb5a933caf6fddc7d

(2) https://www.valley.town/space/@ancks_2/articles/69666f9202dae478b4bcd244

디램 시장은 현재 압도적 병목 속에 있다. 이전 글에서 언급했듯, 메모리의 스팟가격은 날이 갈수록 올라가며 그 업황을 증명하고 있다. 매년 강력한 협상력으로 싼 가격에 디램을 공급받던 애플조차 올해 계약에서 가격이 3배가 됐다는 이야기가 나올 정도이다.

출처:https://www.donga.com/news/Economy/article/all/20250409/131382389/2

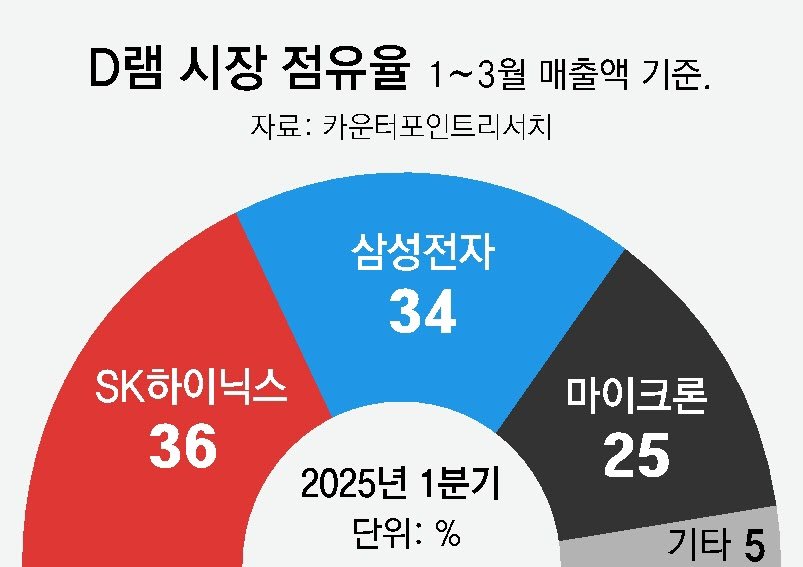

다들 알다시피 디램은 3과점 체제에 있다.

삼성전자, 하이닉스, 마이크론이 그 주인공이다. 이런 과점 체제는 비교적 공급 예측을 쉽게 만든다. 치열한 경쟁의 시대에서 이제 서로의 수익성을 보존할 수 있는 생태계가 굳어졌다.

지금까지의 디램 가격 상승은 공급이 수요를 전혀 따라가지 못하고 있기 때문이다.

AI로 인한 수요의 폭발이 이뤄지고 있는 반면, 디램 시장을 과점한 각 회사들은 공급을 늘릴 생각을 잘하지 않고 있다. 높은 가격을 유지하는 것이 더 사이클을 길게 지속할 수 있는 방법이라는 판단이 섰기 때문이다. (물론 뒤에서 다루겠지만 공급은 늘어날 것으로 보인다.)

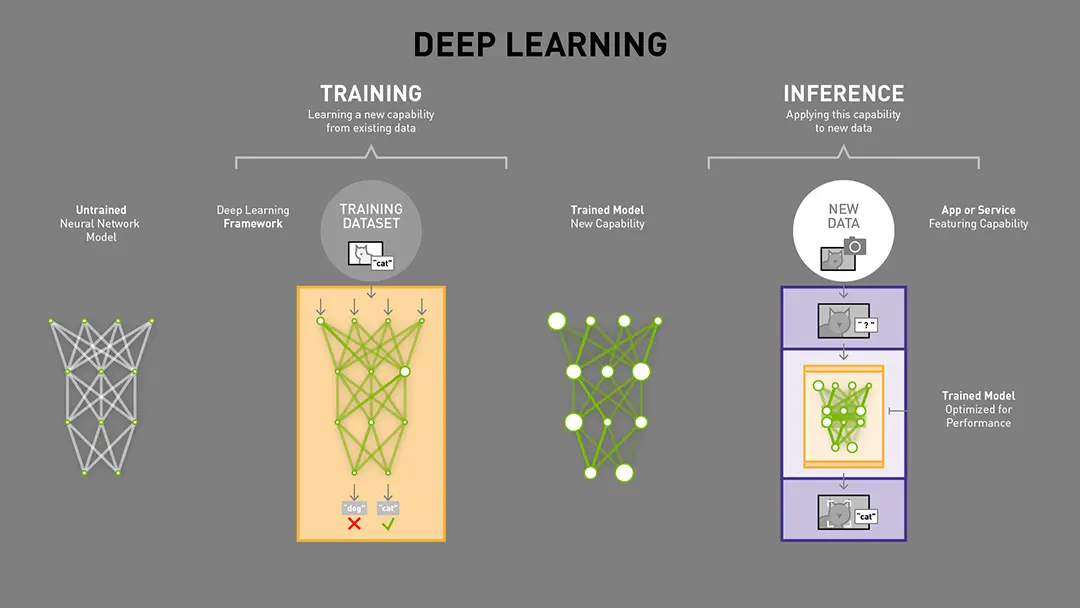

‘추론’의 시대로 넘어오며 AI가 필요로 하는 정보량이 증가했다. 그에 따라 자연스럽게 메모리 사용량이 늘어났다. 향후 사용량도 늘어날 전망이다. 에이전트 AI의 시대가 다가오고 있기 때문이다. 장기 대화 기록을 처리하고, 수십만 토큰의 문서와 코드베이스 전체를 기억하려면 메모리 사용량은 연산량보다 훨씬 빠른 속도로 증가한다.

이에 더해 텍스트뿐만 아니라 이미지, 음성, 영상을 처리하는 멀티모달 AI의 시대가 오며 메모리 요구량은 다른 차원에 직면했다.

이런 상황 속, 디램 3사의 증설 또한 의미있는 공급이 나오기까지 오랜 시간이 걸리기에 패닉바잉이 이어지고 있는 상황이다. 적어도 시장은 그렇게 판단하고 있다.

그러면서 새로 이야기가 나오고 있는 것이 ‘장기공급계약’이다. HBM 뿐만 아니라 일반 디램에서도 장기간 공급 물량을 정하고 고객사에서 책임지고 재고 위험을 떠안는 일이 벌어지고 있다.

https://news.nate.com/view/20260121n09752

‘장기공급계약’이 중요한 이유는 업의 성격을 바꿔놓는 일이기 때문이다. 전 세계의 필요 메모리양은 지속 성장해왔지만, 기업의 이익은 달랐다. 22년도 공급과잉으로 인해 겪었던 장기 불황은 메모리의 사이클적인 성격을 보여주기에 충분하다.

그러나 이제 장기공급계약을 통해 안정적인 수요를 확보한 상태라면, 수요 예측이 크게 달라지지 않는다는 것을 확인하면 TSMC처럼 안정적인 증설이 가능해진다.

즉, 매년 ‘예측 가능한’ 증설과 공급이 가능하다는 이야기이고, 이건 할인율을 낮추는 요소가 된다. 이는 메모리 제조사뿐만 아니라 이에 장비를 공급하는 회사들도 리레이팅을 가능하게 하는 요소로 작용할 수 있다.

물론 과거 사이클에서도 고점에서 늘 새로운 논리를 붙이며 가격을 정당화하려고 노력했지만 또 다른 역사의 반복이었다. 더블 부킹으로 재고를 확보했던 서버사들은 디램 가격이 떨어지자 계약을 취소해버렸다. 이런 트라우마 탓에 현재의 디램 3사의 증설이 보수적인 것이다. 송명섭 애널리스트의 발언에 따르면, 장기공급계약을 체결하고 그 고객사가 물량을 거부했음에도 승소한 사례가 이미 있다고 한다.

그러나 만약 역사의 반복이라면, P사이클 이후엔 증설이 따라오기 마련이다.

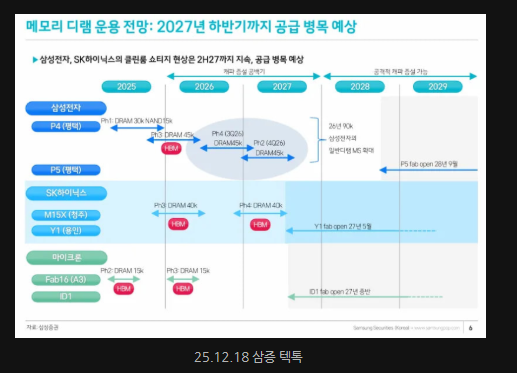

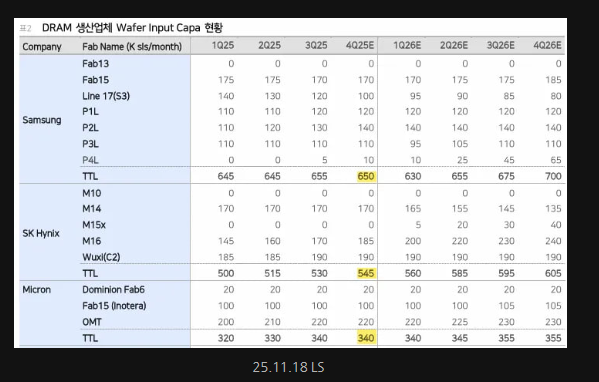

또 알려진 사실과 달리 장비 채울 공간은 곧 생겨날 예정이다. 삼성전자의 P4는 Phase 2~4까지 전부 디램으로 채울 예정이고 (합산 135K) 4는 올해 3분기부터다. 2027년부터는 P5가 시작된다.

하이닉스는 M15X의 Phase 3 (40K)를 26년 상반기 동안 채울 예정이다. 그래서 최근 하이닉스향 장비 공시가 부쩍 많아졌다. Ph 4 (40K)는 26년 말부터 채워질 예정이고 27년부터는 용인팹의 증설이 시작될 것이다.

마이크론 또한 Fab 16의 Ph3 (15K)를 26년부터 채우고 있다.

심지어 너무나 뜨거운 업황 탓에 용인팹과 P5의 일정이 당겨진다는 뉴스가 계속 나오고 있다. 또한 낸드 라인 설계변경, 장비 재배치 등을 통해 여유공간을 확보하면 더더욱 늘어날 수 있다. 이는 HBM의 특성(여러장의 디램이 필요) 탓인데, 디램만 놓고 봤을 때는 역대 최대 규모의 사이클이다.

https://www.thelec.kr/news/articleView.html?idxno=50472

https://www.thelec.kr/news/articleView.html?idxno=50468

이미 반도체 장비 탑 플레이어들 (ASML, AMAT, 도쿄일렉트론, 램리서치)은 신고가의 영역에 있다.

지금까지는 파운드리와 디램 시장에서 왜 HPA를 봐야하는지, 그리고 플레이어들의 증설은 어떻게 이뤄지고 있는지에 대해 이야기했다. 모든 플레이어가 각자의 이유로 증설을 대기 중이고, 장비사 입장에서 나쁠게 없는 상황이라고 말할 수 있다.

이제 가장 중요한 HPA 시장 내부의 상황과 어떻게 예스티가 리레이팅을 받을 수 있을지에 대해 이야기해보겠다.

1. HPA 시장

HPA 시장은 사실상 HPSP 독점이었다. 일부 회사에서 지속적으로 연구 개발 및 양산을 시도했지만 고객사는 오직 HPSP에만 발주를 넣었다. 19년도부터 TSMC를 중심으로 미세공정에 HPA를 최초로 도입했으며, 이제 거의 모든 파운드리가 HPSP의 제품을 사용하고 있다.

이유는 간단했다. 압도적인 ...

![[시리즈 연재] 1월, 예스티: 시장이 사랑하는 순간 (2)](https://post-image.valley.town/PS3K0N_L8RI_rKxmS7pFV.png)

![[시리즈 연재] 1월, 예스티: 시장이 사랑하는 순간 (1)](https://post-image.valley.town/AyhnNSWMWARPlJ9ze_Fiq.png)

좋은 글 감사합니다!

읽어주셔서 감사합니다 ㅎㅎ

좋은글에 인사이트 얻고 갑니다

좋은 글 감사합니다!