강력한 수주 모멘텀 (수요)

Book-to-Bill 비율: 1.4배 (수주가 매출을 크게 상회)

3분기 주문: 전년 동기 대비 60% 증가, 전 분기 대비 20% 증가

최근 12개월 유기적 주문 성장률: 약 21%

총 수주잔고(Backlog): $95억 달러

전년 동기 대비 약 30% 증가

전 분기 대비 12% 증가 (Q2 대비 $10억 달러 추가 백로그 구축)

-> 2025년 내내 Book to Bill ratio 가 높다 (1.4 -> 1.2 -> 1.4)

그 외에 Organic orders growth 이 21%로 저번분기 11%보다 증가 등

모든 수요 지표들이 강세

최소 2026년까지 실적이 괜찮을 것

시장 동향

시장 성장: 기존 가이던스(23년 11월 제시)의 상위 구간에서 추이를 보임

성장 동력: ColoCloud 부문이 시장 성장을 가속화

시장 지배력: 프로젝트 기획 초기 단계부터 참여하는 '선호받는 파트너'로서의 입지를 통해 시장 평균을 상회하는 성장을 지속하고 있습니다.

가격 정책: 인플레이션을 상회하는 우호적인 가격 정책을 유지하고 있습니다.

순차입금/EBITDA 가 0.5배. EBITDA 가 크게 증가했으니..

예상외로 Colocloud 부문 성장세가 강한가보다.(당연히 hyperscaler가 더 강할줄)

End to End를 자랑하는 vertiv는 당연히 초기단계부터 참여하니까 선호받겠지

인플레이션을 상회하는 우호적인 가격이라는 말은 인플레이션보다 가격 더 높였다는 말 = 제품가격인상에도 고객들이 사야하는 '갑'위 위치의 기업 - 아직 유효

운영, 비용 및 향후 투자

운영/공급망: Q2에 발생했던 운영 및 공급망 과제들이 순조롭게 해결되고 있습니다.

관세 영향: 관세를 비용 요소로 관리 중이며, 2026년 1분기 말까지 현재의 관세 영향을 실질적으로 상쇄할 것으로 기대합니다.

투자 가속화:

제조/서비스: 모든 지역, 특히 The Americas를 중심으로 제조 및 서비스 역량 투자를 가속화하고 있습니다.

R&D: 업계 리더십 강화를 위해 엔지니어링 및 R&D 지출을 지속적으로 늘리고 있습니다.

비용 관리: 투자 가속화와 동시에 엄격한 고정비 관리를 병행하고 있습니다.

매출총이익률이 감소했던 공급망 문제들이 해결

관세 영향도 구체적으로 내년 1분기까지 해결

미국 지역에 공장 열심히 짓는 중

R&D에 더 투자하고 있다

2029년 영업이익률 목표 25% 를 이전에 제시했는데 계속 비용관리 하는중

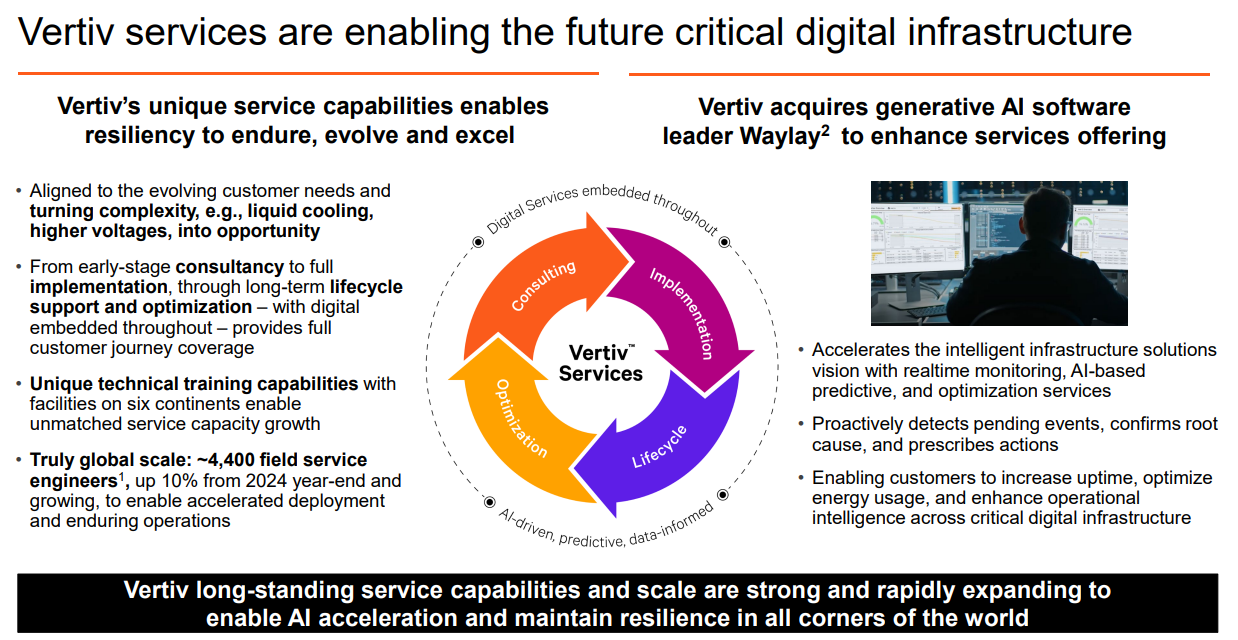

Vertiv의 서비스 역량 요약: 기술과 글로벌 현장 서비스의 결합

Vertiv의 서비스는 시장의 복잡성(예: 액체 냉각, 고전압)을 기회로 전환하는 핵심적인 경쟁 우위 요소

1. 전 영역을 아우르는 고객 지원

2. 첨단 기술 플랫폼 기반

원격 모니터링, 예측 분석, 에너지 최적화를 결합한 플랫폼을 제공합니다.

열 지도 작성(thermal mapping), 전력 품질 분석 등 고급 진단 및 예측 기능을 통해 고객 시스템의 신뢰성과 효율성을 극대화합니다.

3. 핵심 차별점: 기술력 + 글로벌 규모

Vertiv의 진정한 차별점은 이러한 첨단 기술을 독보적인 글로벌 규모와 결합하는 데 있습니다.

Waylay 인수: 실시간 기계 데이터 분석, 운영 트렌드 식별, 예측적 조치(유지보수, 에너지 최적화) 제안 역량을 더욱 강화했습니다.

현장 역량의 중요성: 기술만으로는 충분하지 않으며, 현장 존재감과 역량을 기본으로 갖추고 있습니다.

4. 미래 대응 및 투자

랙 밀도(rack density)가 증가하고 시스템이 복잡해짐에 따라(예: AI), AI 기반 역량과 이미 구축된 현장 서비스의 통합은 더욱 큰 이점을 제공합니다.

수요 곡선보다 앞서 나가기 위해 제조 역량과 함께 서비스 역량을 지속적으로 확장하고 있습니다

복잡해지는 시장(액체냉각, 고전압)이 바로 vertiv의 기회

소프트웨어 역량 강화하기 위해 Waylay 인수

수요가 가파르게 증가하니 공급과 서비스 역량도 지속적으로 확장

특히 이런 서비스가 중요하다고 생각하는게 데이터센터만 지어주고 끝이 아니라 서비스를 통한 반복매출이 계속 발생할 수 있다는게 중요할 듯.

이번 AI인프라 웨이브가 지나가고 나면 그냥 그저그런 회사가 아닌 AI를 구동하는데 필수적인 역할(인프라 서비스)을 할수도?

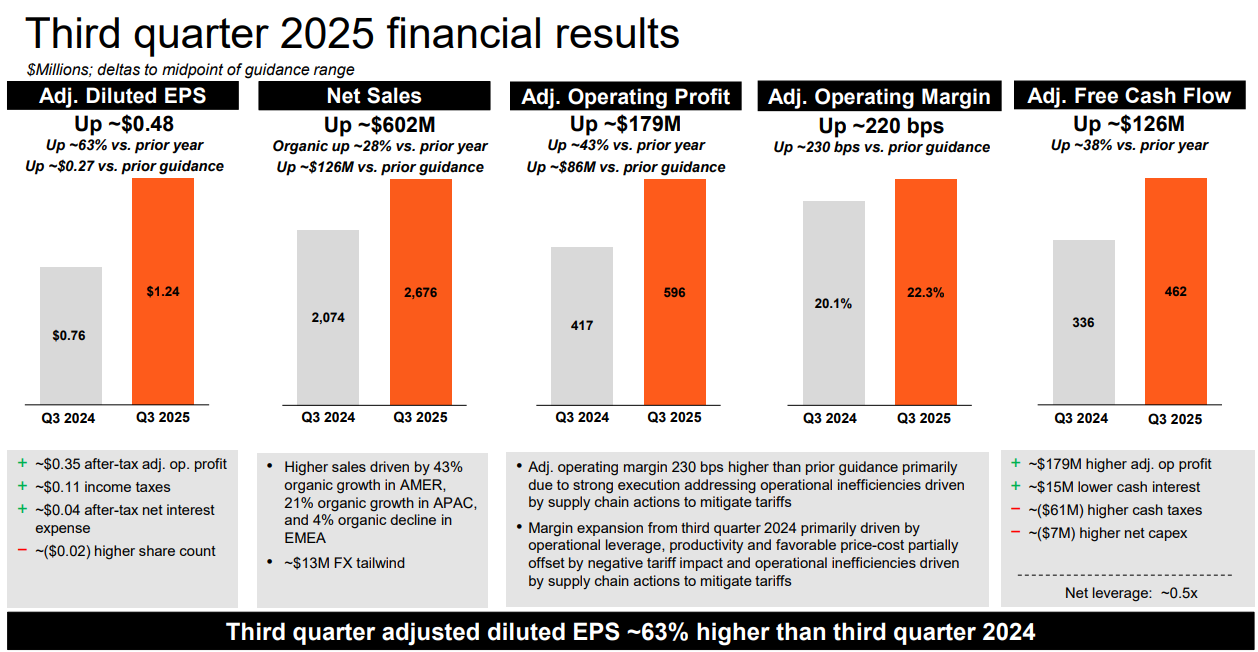

3분기 재무 성과 요약

1. 핵심 수익성 지표 (EPS)

조정 희석 EPS: $1.24 (전년 동기 대비 약 63% 증가)

성장 동력:

조정 영업이익 증가

효과적인 세율 하락 (분기 내 세무 계획 진전 및 일부 항목의 시기적 요인)

2. 매출 성과 (지역별)

유기적 순매출: 28% 증가

Americas: 43% 증가 (지속적인 모멘텀)

APAC: 21% 증가 (지역 전반의 성장세 유지)

EMEA: 4% 감소 (그러나 2026년을 기대하게 하는 성장 가속화 신호 관찰)

3. 영업이익 및 마진 (가이던스 상회)

조정 영업이익: $5억 9,600만 달러 (전년 대비 43% 증가, 가이던스 대비 $8,600만 달러 초과)

조정 영업이익률: 22.3% (전년 대비 200bp 이상 상승, 가이던스 대비 230bp 초과)

긍정적 요인: 높은 매출에 따른 운영 레버리지, 긍정적인 가격-원가 효과, 생산성 향상

부정적 요인: 관세 영향, 관세 완화를 위한 공급망 조치로 인한 운영 비효율성

운영 성과: 예상보다 신속하게 공급망 비효율성을 해결하는 등 강력한 운영 실행력을 보임

장기 목표: ...