(6) 간단하게 살펴보는 재무제표

(7) 최근 컨콜과 실적발표

(8) 핵심근거 정리

(9) 시나리오선정 및 reverse DCF

(10)최종결론(확률적 사고)과 뉴런분들의 글

(6)간단하게(?) 살펴본 재무제표

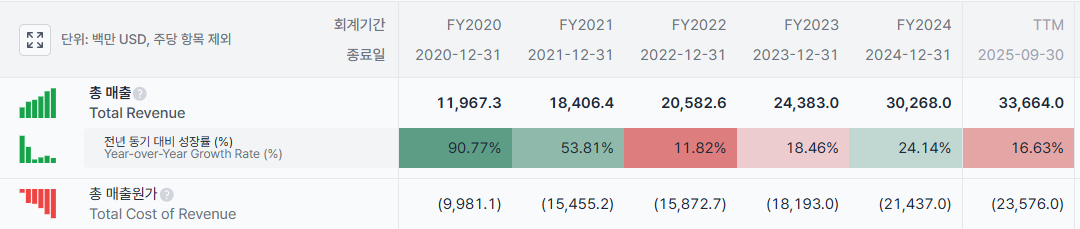

매출

쿠팡은 매출 고성장기(2017~2021년 매출성장률 50~90%)를 지나 이제 15~25% 사이의 매출성장률을 보이고 있습니다

FY2022년은 팬데믹 기저효과 소멸로 인한 영향으로 보이며

FY2023년도부터 FLC의 회계인식기준 변경으로(총액 -> 순액)으로 매출성장의 구조적 하락요인으로 작용했습니다

FY2024년도에는 2년간의 성장둔화추세를 깨고 20% 이상의 고성장을 달성했는데 이는

a)프로덕트 커머스 부문에서 활성 고객 수와 고객당 지출이 동반 상승하는 견고한 유기적 성장을 이룬것(13%, 로켓그로스(FLC) 사업의 매출 인식 기준 변경(총액→순액)으로 인한 4%의 외형 감소 효과와 달러 강세로 인한 5%의 부정적 환효과를 모두 흡수하고 달성한 수치라는 점에서 질적으로 우수)

b)파페치 인수를 통한 비유기적 성장과 대만사업,쿠팡이츠를 포함하는 신성장 사업이 300%이상 폭증한데서 기인합니다.

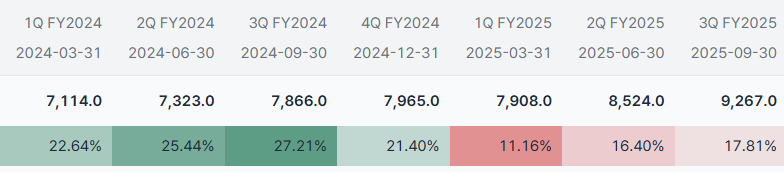

FY2025년도 갑자기 매출성장률이 전년동기대비 둔화된 것으로 나타났는데 이는 원화약세 때문입니다.

2025년 1분기의 보고된 총 순매출 성장률은 11%였으나, 환율 변동 효과를 제거한 불변 통화기준 성장률은 21%였습니다,. 즉, 환율 하락으로 인해 매출 성장률이 무려 약 10% 삭감되었습니다

2025년 2분기와 3분기 역시 부정적인 환율 효과로 인해 각각 3%, 2%의 성장률 삭감이 발생했으며, 불변 통화 기준으로 환산한 2025년 누적 3분기 매출 성장률은 여전히 20%의 견조한 수준을 유지하고 있습니다

쿠팡의 비즈니스 모델은 판매유형과 사업부문별 두 가지로 나눠 살펴볼 수 있습니다

판매유형별로는 회사가 재고를 직접 매입하여 판매하는 순 소매 매출(Net retail sales)과 제3자 판매자 수수료 및 서비스 기반의 기타 순매출(Net other revenue)로 구성됩니다.(직매입 이냐 아니냐)

사업부문별 매출 구성은 1편에서 봤던 프로덕트 커머스와 신성장 산업으로 나뉩니다(메인 한국 이커머스 사업 vs 나머지)

판매유형별로 살펴보겠습니다

순 소매 매출은 쿠팡이 직접 재고를 보유하고 소비자에게 판매하는 직매입 상품(Owned inventory)의 판매 매출입니다. 전체 매출의 약 79%를 차지하며, 로켓배송 및 로켓프레시의 핵심 외형을 구성합니다.(대만 쿠팡의 직매입상품도 여기 포함)

• 2020년: 110억 4,509만 달러 (전년 대비 91% 증가)

• 2021년: 164억 8,797만 달러 (전년 대비 49% 증가)

• 2022년: 183억 3,800만 달러 (전년 대비 약 11% 증가)

• 2023년: 212억 2,300만 달러 (전년 대비 16% 증가)

• 2024년: 238억 6,600만 달러 (전년 대비 12% 증가, 불변 통화 기준 17% 증가)

• 2025년 1분기: 60억 8,800만 달러 (전년 동기 대비 3% 증가, 불변 통화 기준 13% 증가)

• 2025년 2분기: 65억 700만 달러 (전년 동기 대비 13% 증가, 불변 통화 기준 15% 증가)

• 2025년 3분기: 70억 8,100만 달러 (전년 동기 대비 15% 증가, 불변 통화 기준 17% 증가)

회계적 변화가 있었던 2023년도 이후부터 보면 순소매매출성장률이 불변통화 기준 10% 중후반의 건실한 성장을 이어가고 있습니다.

기타 순매출은 제3자 판매자(3P) 수수료, 물류/풀필먼트 대행 수수료(FLC), 쿠팡이츠 배달 수수료, 광고 수익, 로켓와우 멤버십 구독료로 구성된 주요 사업 부문입니다

• 2020년: 9억 2,224만 달러 (전년대비 90% 증가)

• 2021년: 19억 1,840만 달러 (전년대비 108% 증가)

• 2022년: 22억 4,500만 달러 (전년대비 약 17% 증가)

• 2023년: 31억 6,000만 달러 (전년대비 41% 증가)

• 2024년: 64억 200만 달러 (전년대비 103% 증가)

• 2025년 1분기: 18억 2,000만 달러 (전년 동기 대비 49% 증가)

• 2025년 2분기: 20억 1,700만 달러 (전년 동기 대비 31% 증가)

• 2025년 3분기: 21억 8,600만 달러 (전년 동기 대비 27% 증가)

기타 순매출은 다시 제3자 판매자 서비스와 기타수익으로 나뉩니다

제3자 판매자 서비스는 쿠팡 마켓플레이스 및 쿠팡이츠 등에 입점한 판매자로부터 발생하는 커미션, 광고 수익, 배달 수수료 등으로 구성되고 기타수익은 와우멤버십 구독수익으로 구성됩니다

제3자 판매자 서비스 (Third-party merchant services)

2020년: 7억 8,956만 달러 (전년 대비 79% 증가)

2021년: 16억 9,542만 달러 (전년 대비 115% 증가)

2022년: 18억 7,000만 달러 (전년 대비 10% 증가)

2023년: 25억 7,600만 달러 (전년 대비 38% 증가)

2024년: 55억 8,000만 달러 (전년 대비 117% 증가)

2025년 1분기: 15억 6,200만 달러 (전년 동기 대비 49% 증가)

2025년 2분기: 17억 5,500만 달러 (전년 동기 대비 28% 증가)

2025년 3분기: 18억 9,300만 달러 (전년 동기 대비 26% 증가)

기타 수익 (Other revenue)

2020년: 1억 3,269만 달러 (전년 대비 193% 증가)

2021년: 2억 2,298만 달러 (전년 대비 68% 증가)

2022년: 3억 7,500만 달러 (전년 대비 68% 증가)

2023년: 5억 8,400만 달러 (전년 대비 56% 증가)

2024년: 8억 2,200만 달러 (전년 대비 41% 증가)

2025년 1분기: 2억 5,800만 달러 (전년 동기 대비 50% 증가)

2025년 2분기: 2억 6,200만 달러 (전년 동기 대비 54% 증가)

2025년 3분기: 2억 9,300만 달러 (전년 동기 대비 29% 증가)

기타 순매출은 순 소매 매출 대비 더 강한 매출 성장률을 보여주고 있습니다(30~50%)

2024년도에는 파페치 인수, FLC 회계 인식 전환으로 인해 특별히 더 높았지만 그 이후에도 제 3자 판매자 서비스도 30~50%사이 성장률을 보여주고 있고 기타 수익도 30~50%정도의 높은 매출성장률을 보여주고 있습니다.

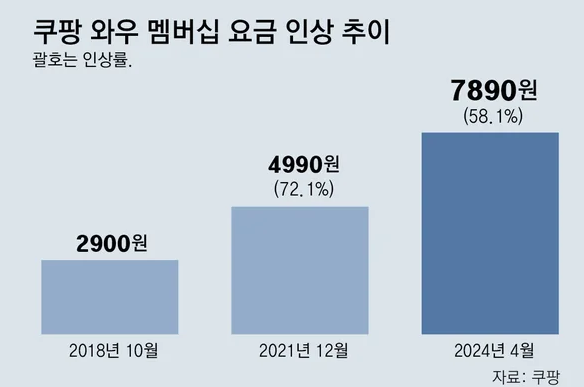

특히 기타수익 즉, 와우 구독료의 높은 성장률은 매우 긍정적입니다.

(구독료 인상 기간에 많이 올랐다기보다 꾸준히 오르는 양상이라는 말은 구독자 수의 꾸준한 증가를 의미)

이제 사업부문별로 살펴볼까요?

프로덕트 커머스 부문은 쿠팡의 핵심 한국 소매 비즈니스(직매입 재고), 제3자 판매자 마켓플레이스, 로켓프레시, 해당 서비스와 관련된 광고 수익, 그리고 로켓와우 멤버십 구독 수익을 포괄합니다(사업부문별 보고는 2022년부터 새롭게 개편되어 도입됨)

2022년: 199억 5,500만 달러

2023년: 235억 9,400만 달러 (전년 대비 약 18.2% 증가)

2024년: 266억 9,900만 달러 (보고 기준 전년 대비 13% 증가, 불변통화 기준 18% 증가)

2025년 1분기: 68억 7,000만 달러 (보고 기준 전년 동기 대비 6% 증가, 불변통화 기준 16% 증가)

2025년 2분기: 73억 3,400만 달러 (보고 기준 전년 동기 대비 14% 증가, 불변통화 기준 17% 증가)

2025년 3분기: 79억 8,000만 달러 (보고 기준 전년 동기 대비 16% 증가, 불변통화 기준 18% 증가)

불변통화 기준 쿠팡의 핵심 한국 이커머스 사업부는 16~18%라는 견고한 매출성장률을 보여주고 있습니다

또 쿠팡은 프로덕트 커머스 활성 고객 수(해당 분기 동안 쿠팡 앱이나 웹사이트를 통해 직접 최소 1회 이상 주문을 완료한 고객)와 프로덕트 커머스 활성 고객당 순매출를 공개하고 있는데 이 지표는 쿠팡이츠만 단독으로 이용하는 고객이나 대만 등 해외 고객을 제외하고 한국 내 핵심 소매 및 마켓플레이스 고객만을 집계합니다.

2023년 1분기: 1,860만 명 305달러

2023년 2분기: 1,940만 명 293달러

2023년 3분기: 2,020만 명 296달러

2023년 4분기: 2,080만 명 302달러

2024년 1분기: 2,150만 명 (전년 동기 대비 16% 증가) 302달러 (1% 감소)

2024년 2분기: 2,170만 명 (전년 동기 대비 12% 증가) 296달러 (1% 증가)

2024년 3분기: 2,250만 명 (전년 동기 대비 11% 증가) 307달러 (4% 증가)

2024년 4분기: 2,280만 명 (전년 동기 대비 10% 증가) 302달러 (0%)

2025년 1분기: 2,340만 명 (전년 동기 대비 9% 증가) 294달러 (불변통화 기준 6% 증가)

2025년 2분기: 2,390만 명 (전년 동기 대비 10% 증가) 307달러 (불변통화 기준 6% 증가)

2025년 3분기: 2,470만 명 (전년 동기 대비 10% 증가) 323달러 (불변통화 기준 7% 증가)

2023년동안 활성 고객 수가 10% 대로 꾸준히 증가한 것을 확인할 수 있습니다.

이는 쿠팡 플랫폼 내 다양한 카테고리에 걸쳐 고객 참여도 증가와 로켓와우 혜택 강화에 기인합니다.

또한 활성 고객당 순매출 역시 불변통화기준 매우 안정적인 성장을 보이고 있습니다

고객당 순매출이 지속적으로 우상향하는 것은 기존 고객들이 쿠팡 플랫폼에 머물며 로켓프레시 등 점점 더 다양한 제품 카테고리에서 소비를 늘리고 있음을 증명합니다

성장 사업(Developing Offerings) 부문은 쿠팡이츠, 쿠팡플레이, 핀테크, 대만 소매 비즈니스, 파페치가 포함되어 있니다

2022년: 6억 2,800만 달러

2023년: 7억 8,900만 달러 (전년 대비 약 25.6% 증가)

2024년: 35억 6,900만 달러 (보고 기준 전년 대비 352% 증가, 불변통화 기준 363% 증가)

2025년 1분기: 10억 3,800만 달러 (전년 동기 대비 67% 증가, 불변통화 기준 78% 증가)

2025년 2분기: 11억 9,000만 달러 (전년 동기 대비 33% 증가, 불변통화 기준 33% 증가)

2025년 3분기: 12억 8,700만 달러 (전년 동기 대비 32% 증가, 불변통화 기준 31% 증가)

성장사업부는 30%라는 높은 매출성장률을 보여주고 있습니다.

쿠팡은 파페치의 실적편입효과를 제외한 성장사업부문의 주요 매출 증가분을 쿠팡이츠와 대만시장에서 비롯되었다고 합니다

(2)비용

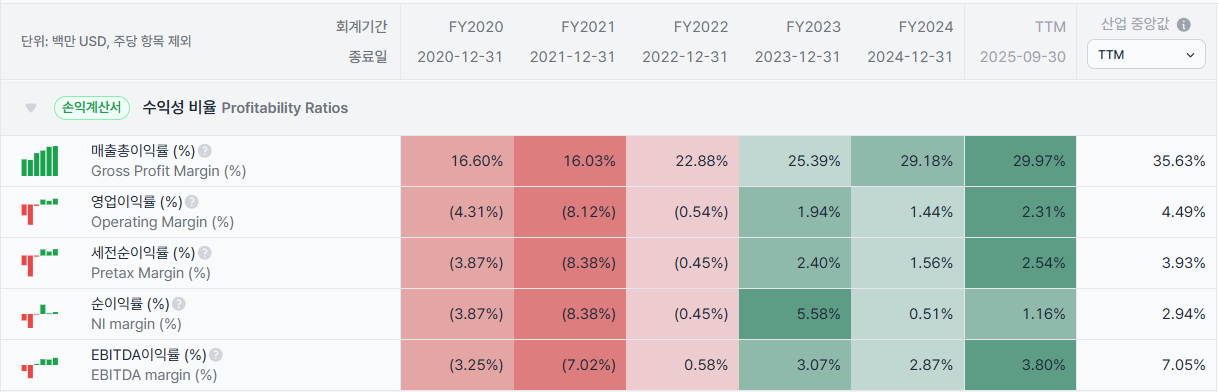

쿠팡은 공격적인 물류 및 풀필먼트 센터확장을 진행하며 적자를 지속하다가 (2021년에는 덕평 물류센터 화재로 마진율 일시적 하락) 2022년 조정EBITDA 흑자 전환하며 2023년부터 안정적으로 흑자 마진 구조를 정착시켰습니다

매출총이익률 16% -> 30%로 크게 개선되었으며 EBITDA 이익률은 현재 약 5% 가까이 개선되었습니다

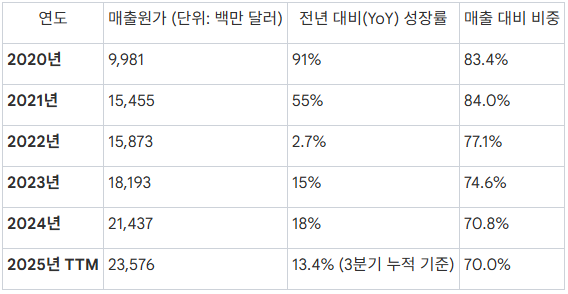

매출원가

쿠팡의 매출원가는 회사가 직접 매입하여 판매하는 상품의 구매 단가를 중심으로, 입·출고 배송 및 물류 비용, 쿠팡이츠 배달 비용, 그리고 물류센터, 설비, 배송 차량 등 본업의 매출 창출에 직접적으로 사용되는 인프라 자산에 대한 감가상각비 및 무형자산상각비로 구성되어 있습니다

2020~2021년은 팬데믹으로 인한 폭발적 매출성장과 함께 물류 및 상품 매입 원가가 가파르게 상승

2022년은 매출원가 증가율이 급감하며 회사의 규모의 경제효과가 가시화되었습니다

매출대비 비중도 70% 가까이 감소하고 있으며 이는 규모의 경제효과, 수수료 기반의 로켓그로스 채택 증가가 상승을 주도하고 있습니다.

그럼 앞으로 매출총이익률이 상승할 수 있을까요?

매출원가가 거의 발생하지 않는 광고 수익과 와우 멤버십 수익, FLC의 고성장으로 이들이 전체 매출에서 차지하는 비중이 커질수록 매출총이익률은 더 상승할 수 있습니다. 또, 1편에서 다뤘던 것 처럼 FLC 카테고리 확장, 생필품, 공산품 위주에서 마진율이 높은 뷰티, 패션(RLUX), 가구, 소프츠 용품 등 카테고리 확장이 성공적으로 이루어진다면 매입 단가 대비 이익 스프레드는 더 벌어질 수 있습니다.

다만 한국의 지리적 특성상 배송밀도는 이미 높은 수준에 도달했고 여기서 배송 동선을 더 최적화하여 얻을 수 있는 변동비 절감효과는 크지 않을 것 같습니다. 또 무한정 입점 수수료를 높여서는 정부와 판매자의 저항에 부딪히는 유통비즈니스 특성상 마진을 무한정 높이긴 힘듧니다.

따라서 매출총이익률은 약간의 마진개선룸이 남았다고 생각할 수 있습니다.

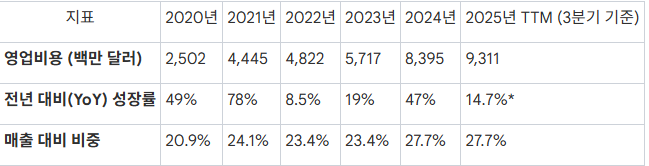

영업비용

쿠팡의 영업비용은 풀필먼트 센터 운영 및 인건비, 기술 및 인프라 비용, 고객 서비스 및 결제 수수료, 광고비 및 일반 관리비, 감가상각비 및 무형자산상각비로 구성되어 있습니다.

매출원가의 입출고배송 및 물류비용과 영업비용의 풀필먼트센터 운영 및 인건비의 차이는 뭘까요?

상품이 외부 도로를 타고 이동하는 운송비는 매출원가로, 창고 내부에서 상품을 보관하고 포장하는 활동은 영업비용으로 회계처리

쿠팡플레이의 콘텐츠 제작비나 중개료는 매출원가일까요? 영업비용일까요? 매출원가일 가능성이 높아보이지만 쿠팡은 정확한 내용은 공시하고 있지 않습니다.

영업비용은 매출대비비중이 증가하고 있는 것으로 확인됩니다

2021년의 경우 IPO에 따른 대규모 주식기반보상비용증가와 덕평 물류센터 화재로 인한 일회성 자산손실이 반영

2024년의 경우 파페치 인수에 따른 운영비 편입(약 9억 4,100만 달러), 한국 공정거래위원회의 행정 과징금 1억 2,100만 달러가 일회성으로 추가 인식

2025년은 기술 및 인프라 비용의 증가, 특히 성장 사업 부문에서의 투자 확대 때문인데 대만 시장 진출 및 플랫폼 고도화를 위한 구조적 투자를 적극적으로 집행하고 있기 때문입니다

따라서 대만 인프라 투자가 어느정도 마무리될 때까지는 영업비용이 높게 나올 가능성이 높아 보입니다

다만 대만 인프라 투자가 마무리되고 물류센터 내 피킹/패킹 인건비, 오배송에 따른 반품 비용, 재고 폐기 손실등 이런 변동비를 AI와 자동화를 통해 감소시킨다면 이 후 영업비용부분에서 마진개선룸이 많이 남아있을것으로 생각됩니다

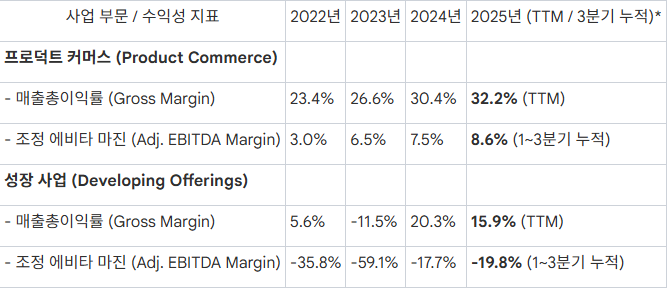

사업부문별 마진율을 살펴보겠습니다

앞의 매출과 비용의 모든 내용을 종합해서 살펴보면

프로덕트 이커머스 (로켓배송, 로켓프레쉬, 마켓플레이스, FLC, 광고, 와우 구독수익)은 연평균 16~18%의 견고한 매출성장률을 보여주면서 매출총이익률, 조정에비타 마진이 모두 개선되고 있습니다.

활성 고객 및 지갑 점유율 확대, 제3자 판매서비스, FLC, 와우멤버십의 높은 성장으로 보아

쿠팡의 물류 인프라와 수직 계열화, 와우구독의 락인효과, 규모의 경제가 제대로 작동중임을 알 수 있습니다. 따라서 프로덕트 이커머스는 불변통화 기준 10%대의 준수한 매출성장률을 보여줄 것으로 기대됩니다

또 비용 측면에서 매출원가가 거의 발생하지 않는 광고 수익과 와우 멤버십 수익, 마진율이 높은 FLC와 카테고리의 확장으로 이들이 전체 매출에서 차지하는 비중이 커질수록 매출총이익률은 더 상승할 수 있고 물류센터 운영비 및 인건비 등 이런 변동비를 AI와 자동화를 통해 감소시킨다면 조정에비타마진도 지속적으로 개선될 룸이 남아있다고 생각합니다.

성장 산업(쿠팡이츠, 쿠팡플레이, 대만시장, 파페치) 는 30%이상의 높은 매출성장률을 보여주고 있습니다. 높은 매출성장률이 보여주는 부분은 쿠팡이츠와 대만시장으로 이 두분의 마진이 개선되어야 성장 사업의 조정 에비타 마진이 개선될 가능성이 높습니다. 하지만 쿠팡이츠는 배민과의 치킨게임 중이고 1편에서 살펴본대로 한참 쿠팡이츠가 치고 올라가는 중이기 때문에 마진을 높이기는 쉽지않아보입니다

대만시장도 마찬가지입니다. 영업비용에서 살펴봤듯이 계속 대만 시장에 구조적 투자를 적극적으로 집행하고 있습니다. 쿠팡플레이는 쿠팡에 큰 수익을 가져다주는 요소라기보다(실제로 콘텐츠 비용으로 적자임) 사람들이 와우멤버십을 유지하고 쿠팡생태계 내 머물게하는 하나의 마케팅이자 와우구독료를 올려도 사람들의 반발감이 줄어드는 효과를 위해 존재한다고 보는게 맞을것 같다고 1편에서 살펴봤습니다

파페치는 이제야 구조조정을 어느정도 하고 쿠팡에 녹여내고 있습니다

따라서 성장 사업의 매출은 고성장을 이어갈 확률은 높지만 흑자전환은 아직 기다림이 필요해보입니다.(2년 내로는 힘들 것으로 예상)

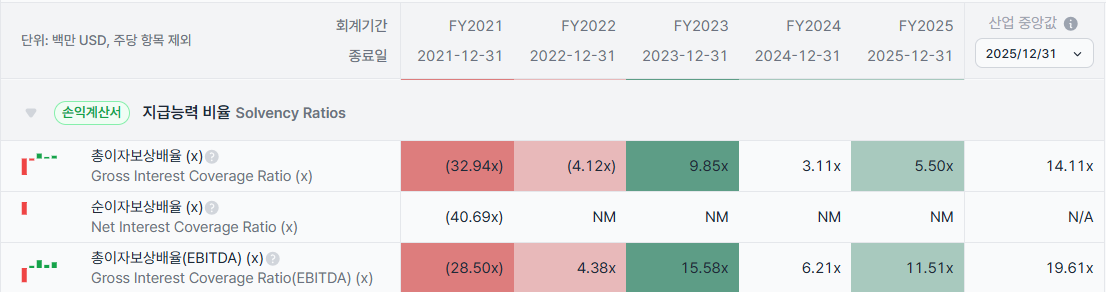

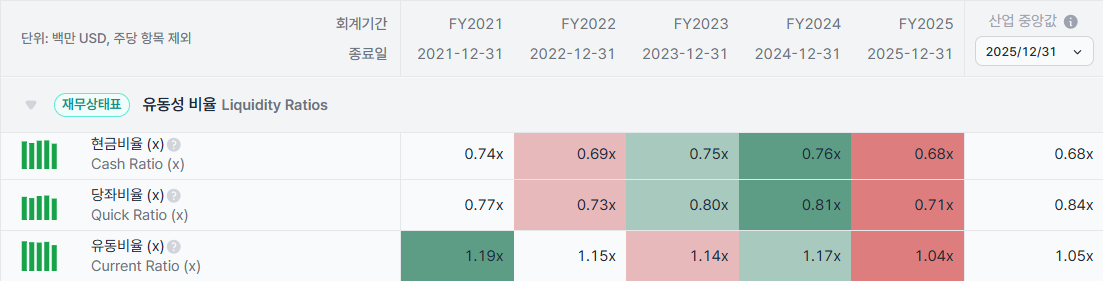

(3)재무건전성(여기서부터 최근 실적 반영된 상태)

총이자보상배율 : 5.5x

영업이익 흑자 전환에 따라 이자보상배율이 개선되고 있습니다. 이익 창출력이 금융 비용을 충분히 감당할 수 있는 궤도에 올라오고 있음을 보여줍니다

유동비율 : 1.04x

유동비율이 1.0에 근접했다는 말은 1년 내 현금화할 수 있는 자산보다 갚아야 할 단기 부채가 더 많다는 뜻으로 단기 채무 상환 능력에 문제가 생겼다고 해석할 수 있습니다.

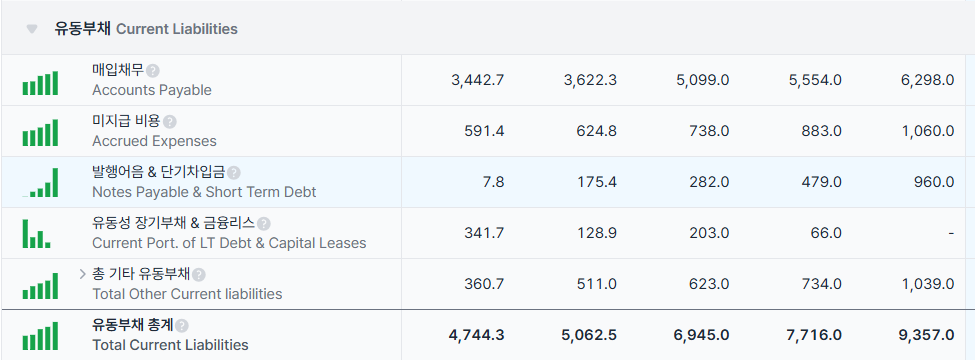

유동부채를 조금 더 자세히 뜯어보면 1) 매입채무의 증가 2) 단기차입금의 증가가 눈에 뜁니다

매입채무가 유동부채의 약 67%에 해당합니다.

쿠팡은 소비자로부터 결제 대금을 금방 회수하지만 물건을 납품한 파트너사에게는...

![[시리즈 연재] Alphabet 왕의 귀환인가? 3편(최종)](https://post-image.valley.town/AaosxAzi5auSCuc3IOqYM.png)

![[시리즈 연재] Alphabet 왕의 귀환인가? 2편](https://post-image.valley.town/gewCffXN9BrFxdR2ZxHwc.jpeg)

![[시리즈 연재] Alphabet 왕의 귀환인가? 1편](https://post-image.valley.town/W5BgWETt2_317joRa1354.png)

![[시리즈 연재] Duolingo - 주가 70%급락!! 기회일까?](https://post-image.valley.town/yuQGG8TX2dJgc0U1Ckgvz.png)