(9) 시나리오선정 및 reverse DCF

(10)최종결론(확률적 사고)

(9)시나리오선정 및 reverse DCF

Bull 시나리오

AI가 검색 광고를 잠식하는 것이 아니라 검색의 정의를 쇼핑/결제까지 확장하여 TAM을 획기적으로 넓힌다

Agentic commerce가 성공적으로 안착. 광고에서 수수료로의 진화를 의미하며 아마존의 점유율을 가져오기 시작

Direct Offer가 성공하여 구매 의도가 높은 사용자에게 AI가 독점 혜택을 제안하며 구매전환율 극대화

기본검색엔진 계약금지가 오히려 트래픽획득비용을 절감시켜 사용자들이 습관적으로 구글을 선택함에 따라 애플에 주던 수수료가 줄어들어 마진이 개선

Youtube는 전 세계의 TV이자 쇼핑몰이 된다

영상 속 제품을 AI가 자동 인식하여 구매 링크를 띄워주는 기능이 활성화. 인플루언서 커머스 시장을 장악하여 아마존의 대항마로 부상

AI 창작도구로 누구나 고퀄리티 영상을 만들 수 있는 시대가 열리며 콘텐츠 공급이 폭발하고 이는 광고 지면의 증가로 이어짐

Google cloud는 TPU 효율성으로 경쟁사 대비 강한 원가 경쟁력을 확보

이는 클라우드 영업이익률을 30% 초반에서 35~40%까지 끌어올리는 원동력이 된다

구글 TPU 칩성능이 좋아질수록 고객들은 구글 클라우드 락인

수주잔고가 실현되면서 매출이 폭발적으로 성장

Google one은 단순 저장 공간 구독이 아닌 Gemini pro 구독으로 ARPU가 급증

안드로이드 생태계의 기본 AI로 Gemini가 탑재되어 유료전환율이 상승하고 Google workspace에 AI기능이 필수재가 되면서 B2B 구독 매출이 동반 상승

테슬라의 FSD가 규제로 주춤하는 사이 Waymo는 안전한 로보택시 글로벌표준을 선점

6세대 하드웨어 비용절감과 가동률 상승으로 로보택시 산업이 흑자전환

Waymo는 더 이상 돈 먹는 하마가 아닌 독자적인 가치를 지닌 거대 모빌리티 플랫폼으로 평가

Smart glasses(Android XR)은 아이폰 모먼트의 재현

메타가 재미에 집중할 때 구글은 유틸리티(번역,길찾기,검색)으로 승부하여 스마트폰과 함께 필수재로 자리 잡음

안경으로 보고 바로 쇼핑하는 새로운 검색트래픽이 발생하며 삼성전자 등 하드웨어 제조사들이 구글의 OS를 채택하며 'Android 연합군'이 형성. 스마트폰 시장을 장악했던 방식 그대로 XR 시장 점유율을 가져온다

Base 시나리오

검색시장에서 AI잠식방어에는 성공하고 구글의 AI 기능으로 검색 쿼리가 점진적으로 증가

Agentic commerce는 아마존의 강력한 물류/멤버십 장벽에 부딪혀 취향기반검색에서만 제한적으로 성공

기본 검색엔진 계약 금지로 트래픽 획득비용구조가 바뀔 수 있으나 사용자의 자발적 선택으로 인해 점유율 하락은 미미할 것

Youtube는 여전히 견고하게 광고와 구독이 성장

틱톡과의 경쟁에서 쇼츠가 성공적으로 방어하고 수익화가 안착되지만, 폭발적인 쇼핑 플랫폼화보다는 미디어 플랫폼으로서의 본질에 충실

NFL 중계권 등을 통한 프리미엄 구독자 증가는 지속되나, 경기 변동에 민감한 광고 수익 특성상 폭발적 성장보다는 안정적 우상향을 그린다

멀티모달 데이터로써 AI 학습용 데이터로서의 가치는 높으나, 이것이 당장의 매출로 직결되기보다는 검색/AI 모델의 성능을 유지하는 해자역할에 집중

Google one은 Gemini pro 구독으로 ARPU가 증가

안드로이드 생태계의 기본 AI로 Gemini가 탑재되어 유료전환율이 점진적으로 상승

GCP의 경우 $2,400억 달러의 수주 잔고가 매출로 실현되면서 고성장을 이어가지만, 감가상각비 증가가 이익률의 추가적인 급등을 제한

인건비 효율화로 인한 비용 절감분이 AI 인프라 투자에 따른 막대한 감가상각비로 상쇄된다. 따라서 영업이익률은 현재의 30% 수준에서 횡보하거나 소폭 상승에 그칠 것

TPU는 외부 판매 없이 내부 효율화에 집중하며, 엔비디아 GPU 의존도를 낮추는 비용 통제 수단으로 작동

Waymo는 테슬라의 저가공세와 waymo의 고비용구조사이에서 선점효과를 일부 가져가 지역별로 상이한 점유율을 가진다

지역 확장은 진행되지만, 흑자 전환 시점은 Bull Case보다 늦어지며, 전사 실적에 기여하기보다는 '적자폭을 줄이는 단계'에 머무른다

Smart glasses는 차세대 폼팩터로써 기능을 한다

Bull 시나리오보다는 메타와의 경쟁이 치열하여 우위를 점하는데 시간이 걸리지만 장기적으로 스마트 글래스라는 '플랫폼 전쟁'의 최종 승자는 구글이 된다

Bear 시나리오

법무부 소송 및 데이터 공유로

검색시장에서 현재의 1등 독점 자리를 유지하려고 더 많은 트래픽비용을 지출

여전히 검색시장에서 1등이지만 지금처럼 100%가 아닌 일부 경쟁사에게 market share를 일부 나눠준다

AI overview 비중은 늘어나는데 사용자가 광고 링크를 클릭하지 않고 답만 보고 떠나는 형상이 심화되어 검색비용은 증가하나 광고수익은 줄어들어 이익률이 감소

2026년까지 쏟아부은 1,800억 달러의 투자가 수요 부족에 직면하여 기업들의 AI 도입이 실질적인 생산성 향상(수익)으로 이어지지 않아 클라우드 지출을 줄이는 버블붕괴

구글이 대량 구매한 AI 칩과 서버가 3년 만에 구형이 되며 내용연수를 채우지 못하고 자산 가치를 조기에 상각해야 하는 상황이 발생

공급 과잉 상태가 된 3사(AWS, Azure, GCP)가 가동률을 높이기 위해 출혈 경쟁(가격 인하)에 돌입

Waymo는 Tesla가 비전기반 자율주행을 완성하고 저가물량공세에 성공하면서 Waymo의 고비용 LiDAR 방식은 시장에서 도태

지도 구축 비용 때문에 확장이 지연되는 사이, 테슬라의 FSD가 전 세계 도로를 장악

스마트글라스는 openAI가 만드는 이어버드형태의 폼팩터에게 패배하여 다음 세대의 플랫폼에서 도태된다

이 외 다른 사업부는 Base 시나리오와 유사하다고 가정(Youtube는 여전히 견고, Gemini의 우수한 성능으로 구독증가 등)

Reverse DCF

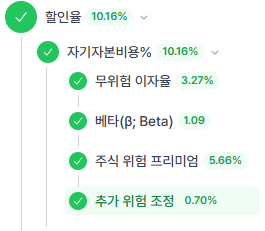

할인율(자기자본비용)

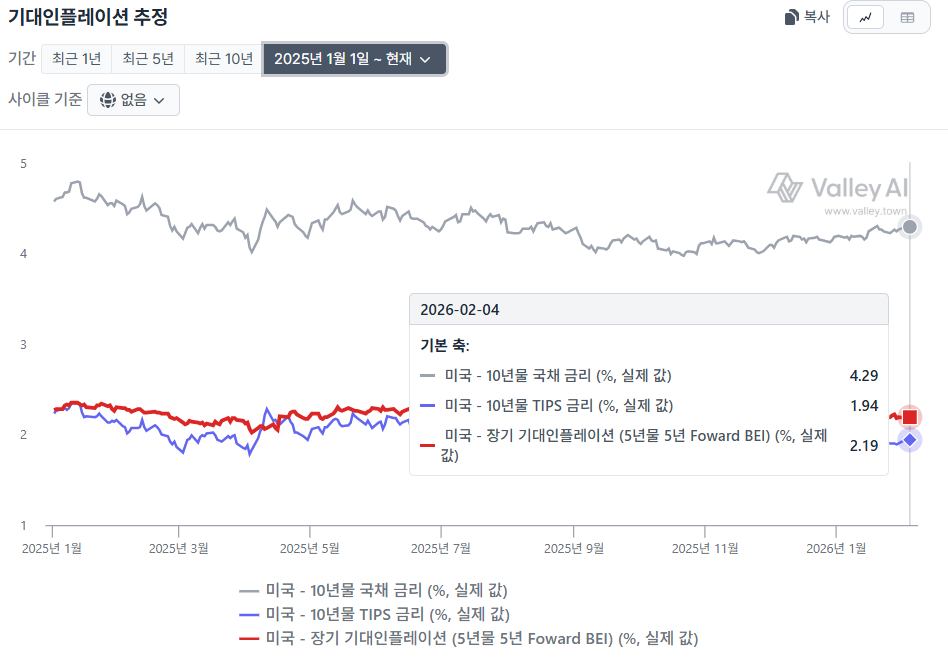

무위험이자율 : 3.27%

균형무위험수익률= 균형실질금리 + 기대인플레이션

균형실질금리는 HLW 모형에 따라 1.08% (US 2025 Q3)

기대인플레이션은 5년물 5년 Forward BEI를 채택하여 2.19%

따라서 3.27%!

베타 :1.09

시장과 움직임이 비슷하다고 생각하여 회귀베타 사용

ERP : 5.66%

valley 내 implied 계산기능을 이용하여 계산

추가위험조정 : 0.7

국가위험프리미엄 추가

알파벳의 연간매출 비중이 미국 48.2%, EMEA 29.1%, APAC 16.8%, 기타 미주: 5.9%

각 지역의 Weighted average CRP를 곱해서 구해보자(다모다란 교수님의 최신 자료를 이용!)

기타 미주에 캐나다와 중남미 비중이 합쳐져 있어서 정확한 매출비중을 알기힘들어 캐나나 40% 중남미 60%로 적용 후 계산

Western europe : 1.04%

Asia : 1.49%

Central and South America : 4.23

따라서 할인율(자기자본비용) : 10.16%

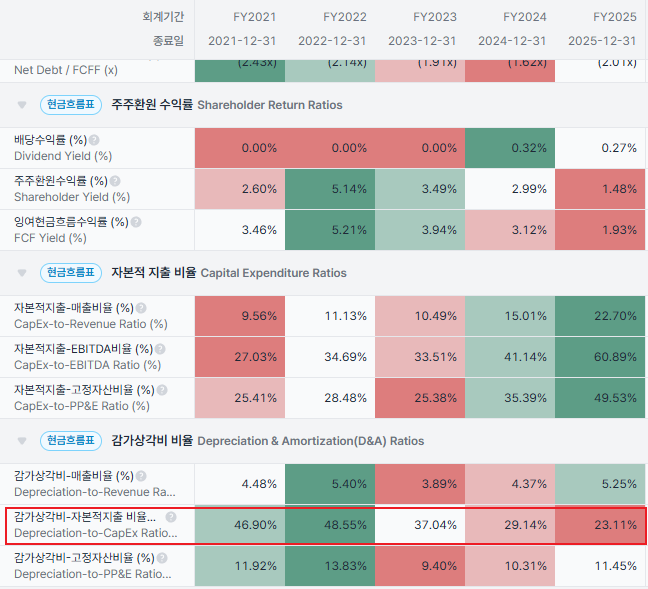

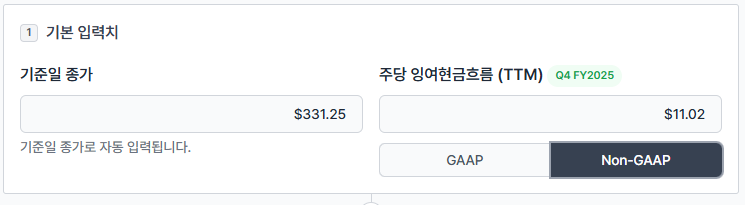

PER vs P/FCF

감가상각비/자본적지출비율이 뚝뚝 떨어지고있다.

Capex가 어마어마하게 늘었기 때문에 장기적인 재투자 비용수준을 더 잘 반영하는 자본적 지출이 적용된 잉여 현금 흐름을 사용하자

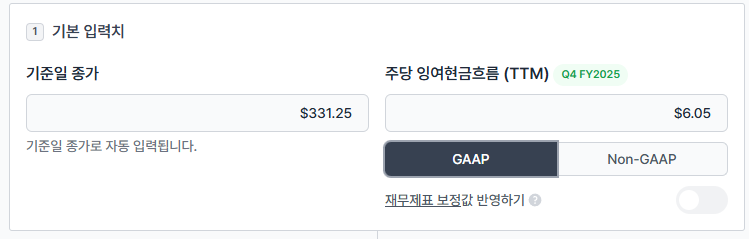

GAAP vs non-GAAP

이상하게 non-GAAP과 GAAP 주당잉여현금흐름 차이가 엄청 큰데 Exhibit 99.1에도 해당 내용은 없다. 추측상 잉여현금흐름을 계산할 때 maintenance CAPEX을 빼준 것으로 보인다

회사의 본질적인 현금 창출력을 보여주려는 의도겠지만 비용을 너무 적게 잡은 행복회로일 가능성도 염두에 둬야할 듯 하다. 그래도 일단 non-GAAP으로 진행

Bull 시나리오

추정기간 : 10년

추정기간 기업 성장률 : 초기성숙기

Bull 시나리오는 단순한 실적 개선이 아니라 기업의 DNA가 바뀌고(광고→커머스/구독), 새로운 성장 엔진(Waymo/XR)이 본격 성장하는 시나리오

waymo와 스마트글라스 성장을 반영해야하므로 추정기간 10년으로 설정

알파벳의 덩치를 고려할 때 10년 내내 복리로 성장한다는 가정은 너무 비현실적

1-5년차 기존검색광고 효율화 + Cloud 매출확대 및 마진개선이 이익성장을 주도하면서 높은 성장률을 유지하고 6-10년차는 검색성장이 자연스럽게 둔화될 때 시나리오 상의 waymo와 스마트글라스가 주 성장동력이 되는 시나리오로 완만환 둔화를 의미하는 초기성숙기로 설정

최종연도순이익률 : 33%

기타수익으로 지분증권의 평가익이 대거 반영되어 올해 순이익률이 32.81%가 나왔는데 이 일회성 수익을 걷어낸 순이익률은 26%정도

a) cloud 영업이익률 40~45%까지 상승

b)TAC 감소효과

c)Other Bets 흑자전환

d) AI를 통한 고정비 레버리지

TAC 감소효과에 대해 생각해보면 단순 소송결과 때문이 아니라

Bull 시나리오에서 스마트폰에서 스마트 글래스로 넘어가는 트래픽 비중이 높을수록 이 TAC는 감소한다(OS 주인이 구글이므로 애플에 줄 돈이 "0원"이 됨. 삼성 등 제조사에 일부 revenue share를 하더라도 애플만큼 고자세일 수 없음)

하지만 마냥 낙관할 수 없는 이유는 TAC(남에게 주는 돈)는 줄어들지만, COGS(매출원가: 데이터센터 감가상각, 에너지비용)는 늘어날 것.

따라서 향후3년 순이익률 컨센서스가 30% 정도이므로 그보다는 조금 더 높은 33%로 설정

최종연도 잉여현금흐름전환비율 : 95%

DCF의 핵심 가정 중 하나가 영구성장단계에서는 투자가 안정화된다는 것이므로 10년뒤에는 AI 인프라 구축을 끝낸다고 생각해야함

하지만 AI 하드웨어는 수명이 짧고 교체 수요가 계속 발생한다고 생각하면 5%정도는 계속 재투자에 쓰인다고 생각하여 95%로 설정

최종연도 목표 P/FCF

iROE : 35%

Bull 시나리오는 단순한 성장이 아닌 비즈니스 모델의 구조적 전환을 전제

듀퐁분석을 사용하여 생각해보자

ROE = 순이익률 x 자산회전율 x 재무레버리지

순이익률의 개선요인 : TAC 절감, Cloud 마진 확대(이번 분기 30%였는데 35~40%까지는 상승할 수 있다고 생각), Waymo 흑자전환

또 스마트글라스는 하드웨어 직접제조 보다 플랫폼 라이선싱 전략으로 OS 탑재를 통한 검색/AI구독 매출은 자본집약적 사업이 아니라, 전형적인 '고마진 지식재산권(IP) 비즈니스이므로 ROE를 상승시키는 요인이다

자산회전율 하방압력 : AI인프라투자(TPU, 데이터센터 등 막대한 Capex가 지속되어야 하므로) 다만 Agentic commerce 와 광고검색시장에 AI 도입이 훌륭히 자리잡으면 단위 자산당 매출효율이 높아져 이를 조금 상쇄할 수도 있다

지속적인 ...

![[시리즈 연재] Alphabet 왕의 귀환인가? 2편](https://post-image.valley.town/gewCffXN9BrFxdR2ZxHwc.jpeg)

![[시리즈 연재] Alphabet 왕의 귀환인가? 1편](https://post-image.valley.town/W5BgWETt2_317joRa1354.png)

![[시리즈 연재] Duolingo - 주가 70%급락!! 기회일까?](https://post-image.valley.town/yuQGG8TX2dJgc0U1Ckgvz.png)

![[시리즈 연재] 3화 DICK'S Sporting Goods 종목탐색](https://post-image.valley.town/2k9W8F-GAIdkOLRrKpZ8p.png)

![[시리즈 연재] 2화 Tempus AI 종목탐색](https://post-image.valley.town/fkE6g7VgoOX6cEd_gy1Zl.png)