(1) 종목 선정이유와 투자아이디어

(2) 주가흐름과 1년간 주가를 둘러싼 내러티브

(3) 어떤기업인가?

(4) 왜 이 기업인가?(경쟁우위, 성장동력)

(5) 리스크

(6) 간단하게 살펴보는 재무제표

(7) 최근 컨콜과 실적발표

(8) Foot locker 인수에 관하여

(9) 시나리오선정 및 reverse DCF

(10)최종결론(확률적 사고)

(1) 종목 선정이유와 투자아이디어

이번에 알아볼 종목은 DICK's sporting goods 입니다

얼마전에 라이브 방송한 Fundamental Insights를 재밌게 보고난 후에 Nike의 핵심 트리거인 "북미"에서 열리는 세계최대 "축구" 행사,월드컵에 또 수혜를 볼 기업은 없나? 라는 생각을 하던 중

매크로분석에서 읽었던게 생각났습니다

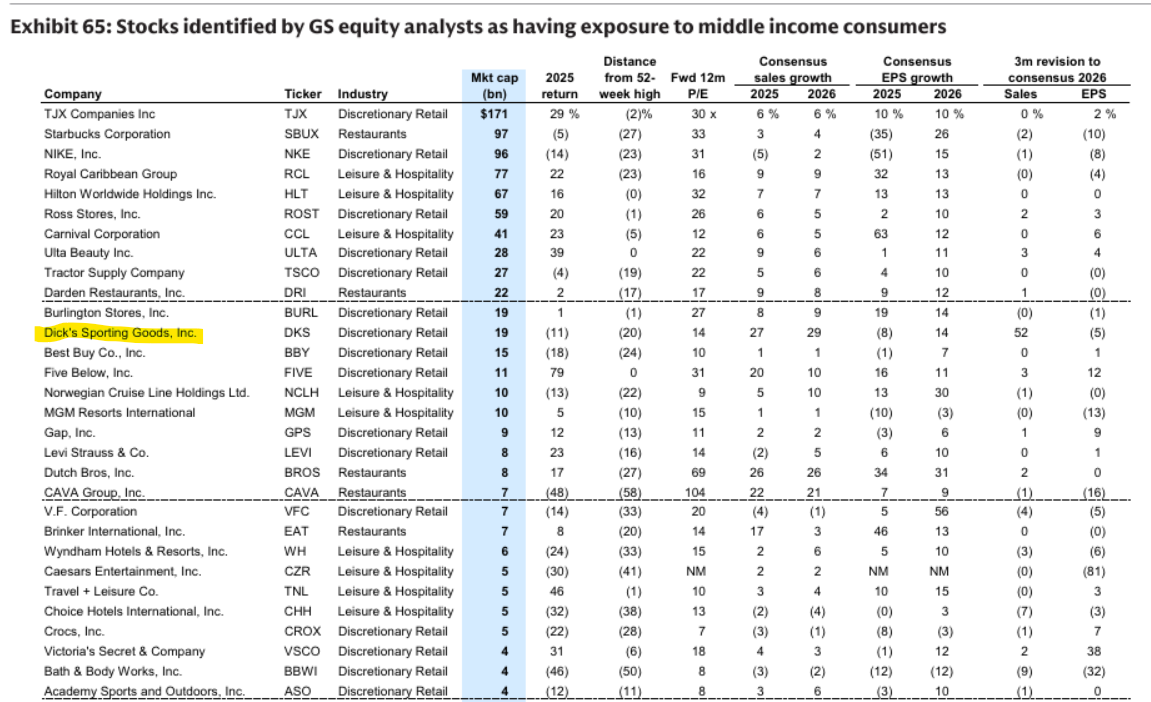

12월 31일 골드만삭스 리포트에서 추천한 8개 종목 중에 DKS에 주목했습니다

골드만삭스는 DKS(Dick's sporting goods)가 건강과 웰니스(Wellness) 트렌드의 지속적인 수혜를 입을 것이라고 전망합니다

지난 9월 8일 완료된 풋락커(FL) 인수를 언급하며, 이를 통해 스포츠 용품 업계에서 압도적인 규모를 갖추게 되었다고 평가했습니다. 합병된 회사의 글로벌 영향력은 벤더와의 관계를 강화하고 경쟁사들과의 차별화를 만들어낼 것이라고 하는군요

26년 1월 6일 리포트에서도 골드만삭스는 2026년 미국 주식 시장에서 중요한 '다섯 가지 테마'를 선정하였는데요

그 중 테마 1: 다시 뛰는 경제, '경기민감주' 에서 역시 DKS가 있더군요

이 리포트에서 골드만삭스는 미국경제가 성장할 것이라며 경기민감주가 시장을 주도할 것으로 예상했습니다

미국경제성장의 근거로는 다음 요인들을 제시했습니다

(1) 정부의 리오프닝 효과와 관세 부담 완화

(2) 2025년 통과된 OBBBA 재정 패키지에 포함된 감세 및 투자 인센티브 효과

(3) 여기에 연준(Fed)의 완화적인 금융 환경

그 중 중산층 소비재 섹터를 긍정적으로 보는 이유는 세금 환급(OBBBA 패키지)과 노동 시장 안정으로 중산층의 실질 소득이 늘어날 전망이기 때문인데 특히, 골드만삭스가 선별한 중산층 소비 관련주들의 주가수익비율(PER)은 15배 수준으로, 지난 10년 평균 대비 저렴한 편이라고 합니다

그럼 DKS 는 대체 뭐하는기업일까요?

DKS가 어떤기업인지는 매일경제 유투브에 아주 생동감있게 올라온 영상이 있습니다

https://www.youtube.com/watch?v=i3gZZp5GyKk&t=39s

영상 내용을 요약하자면

Dick's sporting goods는 창업자 Dick stack이 1950년대 작은 낚시 용품점에서 시작했습니다

1984년 아들 Ed stack이 가업을 이어받아 CEO에 올랐을 때 매장은 뉴욕 북부 단 2개

아들의 경영 아래 아웃도어 장비, 운동복, 신발등으로 판매상품이 더욱 확대되며 폭발적인 성장을 기록했습니다

1996년: 50번째 매장 오픈 (12년 만에 25배 성장)

2000년: 100번째 매장 오픈

2002년: 뉴욕증권거래소(NYSE) 상장 (티커: DKS)

상장당시 경쟁사였던 Sports Authority는 매장 수가 2배 이상 많았으나 Dicks는 전략적 M&A로 격차를 좁혔습니다

그러다가 sports authority 가 온라인전환실패로 몰락하면서 DKS는 이들의 IP를 인수해 미래 발판을 마련했습니다

2020팬데믹 시기에는 강화된 이커머스 역량으로 매출이 전년대비 100% 증가하는 성과를 거두기도 했습니다

2021년, 아들 에드 스택이 CEO 자리에서 물러나고 로렌 호버트(Lauren Hobart)가 새로운 CEO로 취임하며 변화를 주도하고 있습니다

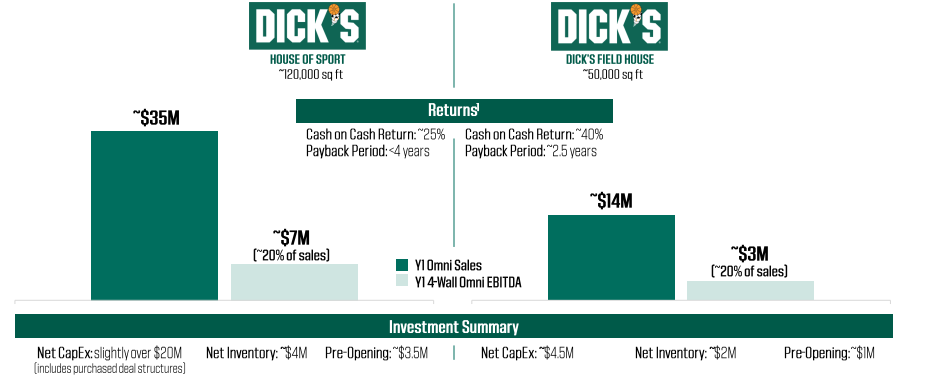

현재 회사가 가장 강조하는 전략은 매장 내 스포츠 체험이 가능한 대형매장(Dick's House of Sport)를 구축하는 것으로 기존 매장보다 훨씬 거대하고 다양한 경험을 제공합니다

이 매장의 연평균 매출은 약 3,500만 달러(약 480억 원)이며, 투자 대비 수익률(ROI)은 25%에 달합니다. 투자금 회수 기간은 4년 이내로 매우 효율적입니다.

모든 매장을 대형화하기는 어렵기 때문에, 기존 일반 매장을 리모델링하여 배팅 케이지 같은 체험 요소만 넣는 Field house 매장도 강조합니다

필드 하우스 매장은 매장당 연 매출 약 1,400만 달러를 기록하며, 대형 매장보다 효율적인 확장이 가능합니다

또 최저가 보장 정책이라고 완전히 똑같은 상품을 아마존, 월마트 등에서 더 싸게 팔고 있다면 그 가격에 맞춰 판매하는 압도적인 가격경쟁력을 갖추고 있다고 합니다

DKS는 영상당시기준(2025년 4월 12일) 미국 스포츠 용품 소매 업체 중 시장 점유율 1위를 차지하고 있으며, 점유율은 전년 대비 0.5% 포인트 더 확대되었습니다

특히 신발 부문의 성장이 눈에 띄는데, 이는 다양한 브랜드를 한곳에서 비교하고 경험할 수 있는 공간에 대한 수요가 증가했기 때문이라고 합니다

영상 촬영 당시에는 관세라는 불확실성 때문에 동일매장매출성장 전망치를 1~3%(시장 컨센서스 2.5~5)를 제시하면서 주가가 하락했습니다

하지만 2026년 북중미 월드컵, 2028년 LA 하계 올림픽 등 대형 스포츠 이벤트가 예정되어 있으며 회사는 스포츠의 순간으로 정의하며 막대한 투자를 예고하고 있습니다. DKS는 2025년 10억달러를 투입하며 하우스 오브 스포츠 매장 16곳과 필드 하우스 매장 18곳을 추가 건설할 예정입니다

투자 아이디어

이번 아이디어는 탑다운 형태로 생각했습니다

올해 개최될 월드컵 -> 나이키든 아디다스든 상관없이 무조건 이득 볼 기업을 찾아보자! -> 최근 골드만삭스 리포트에서 2026년 경제성장으로 경기민감주가 시장을 주도할 것이라며 세금 환급(OBBBA 패키지)과 노동 시장 안정으로 중산층의 실질 소득이 늘어나 중산층 소비재 섹터가 긍정적이라 평가. 그 중 건강과 웰니스(Wellness) 트렌드 + 지난 9월 8일 완료된 풋락커(FL) 인수를 통해 스포츠 용품 업계에서 압도적인 규모라며 DKS가 긍정적이라고 전망

-> DKS 는 오랜 역사와 위기를 기회로 만든 경영능력+ 미국 스포츠 용품 소매업체 중 1위 + 체험형 매장(실제 잔디 위에서 축구화 착용해본다든지 ,골프피팅 등등)+ 최저가 보장 정책 + 2026년 북중미 월드컵, 2028년 LA 하계 올림픽이라는 트리거까지 !! 전반적으로 긍정적인 느낌이 든다

그럼 종목 탐색을 통해 매크로 호재, 기업의 펀더멘탈과 정성적인 부분등을 검증해보고

기업에 호재가 있었는데, 시장이 이를 가격에 충분히 반영하지 못했는지? 너무 비싸지는 않은가? 무리한 재투자로 위험이 크지는 않은지? 등을 살펴봅시다

(2) 주가흐름과 1년간 주가를 둘러싼 내러티브

코로나 급락이후 현재까지의 주봉

6년동안 장기 상승채널 안에서 상승하다가 2년 가까이 박스권안에서 횡보 중

박스권안 최근 1년의 주가흐름을 보면

상반기에 급락 후 회복했으나 아직 박스권에서 횡보중인 상태이며 채널선 하단 근처까진 왔다

그럼 1년간 주가를 움직인 내러티브를 살펴보자

2025년 4월 해방의 날 까지 트럼프의 광범위한 관세정책으로 큰 조정을 겪었다

그와중에 3월 11일 실적발표에서는 시장의 관세우려와는 다르게 좋은실적(EPS 상회, 회사역사사 최대 분기 매출 기록)과 배당금 인상을 발표하면서 회사의 펀더멘털과는 동떨어진 주가흐름을 보여줌

5월 15일 - 풋락커를 24억 달러에 인수하는 계약 발표. 주가는 14.6% 급락

투자자들은 왜 인수에 이렇게 부정적이었는지?

5월 28일 - FY2026 Q1 실적발표에서 4.5%의 동일 점포 매출 성장으로 나쁘지 않는 실적을 보여줬지만

V자형 회복에는 실패

6월 24-26일 - 15%이상 급등 성공

(1)6월 23일 발표된 풋락커(Foot Locker, FL) 선순위 채권 교환 제안(Exchange Offer)의 조기 참여 결과가 92.35%라는 압도적인 성공 = 채권 교환 성공을 통한 M&A 리스크 상쇄

(2) 6월 26일 발표된 나이키(NIKE, Inc., NKE)의 2025 회계연도 4분기 실적이 시장 예상치를 상회하며, 딕스 스포팅 굿즈와 같은 프리미엄 도매 파트너(Wholesale Partner)들의 재고 건전성과 판매 모멘텀을 간접적으로 입증 = 나이키 실적 호조를 통한 본업의 성장성 확인

(3)주요 투자은행 매수추천 및 목표 주가상향

8월 28일 - Q2 실적에서 EPS 컨센서스 상회, 동일점포매출 연간 가이던스 상향에도 불구하고 주가는 5% 하락

10월달에는

(1)트럼프 행정부의 중국산 수입품에 대한 관세 위협

(2)미시간 소비자 심리지수에서 내구재 구매 심리 악화

등으로 10월 10일 급락했다가 10월 13일 다시 빠른 반등을 하는 등 박스권안에서 온탕냉탕을 오간 모습을 보인다

11월 25일 - Q3 실적에서는 EPS는 예상치를 상회했으나 매출이 시장 컨센서스를 크게 밑돌았다

최근 실적에 관해서는 아래에서 자세히 알아보자

12월 3일 - 8.84% 급등

① 골드만삭스의 강력한 매수 추천과 목표주가 상향

② 경영진의 컨퍼런스 발표를 통한 풋라커(Foot Locker) 턴어라운드 확신 주입

모건 스탠리 글로벌 리테일 컨퍼런스에서 부진한 재고와 수익성 낮은 매장을 정리하는 작업이 진행 중이라며 무엇을 해야하는지 정확히 알고있다며 강한 자신감

③ 기록적인 블랙 프라이데이 판매 데이터에 따른 소비 심리 회복

이후 12월 내내 하락세를 보이며 나이키 실적부진 여파로 함께 하락

정리하면 2025년에 DKS는 회사의 펀더멘탈 이슈보다 매크로이슈에 크게 휘둘리는 모습을 보였다

2025년에는 트럼프의 관세위협 때문에 여러 불확실성과 인플레이션 우려등으로 주가가 상승하지 못하고 박스권에 크게 눌려있었으며

그 와중에 풋락커 인수는 시장에서 큰 부정적인 반응을 일으켰다. 또 나이키 같은 중요벤더사의 실적에 크게 영향을 받는 모습을 보여준다

그럼 리서치에서 (1)회사의 펀더멘탈은 어떨지? (2) 매크로적 변수는 어떻게 될지? (3) 풋락커인수에 대하여 (4) 중요 벤더사는 누가있으며 투자에 어떤포인트가 될지? 에 대하여 리서치해보자

그리고 골드만삭스가 엄청 밀어주는 느낌인데 물렸나?

(3) 어떤기업인가?

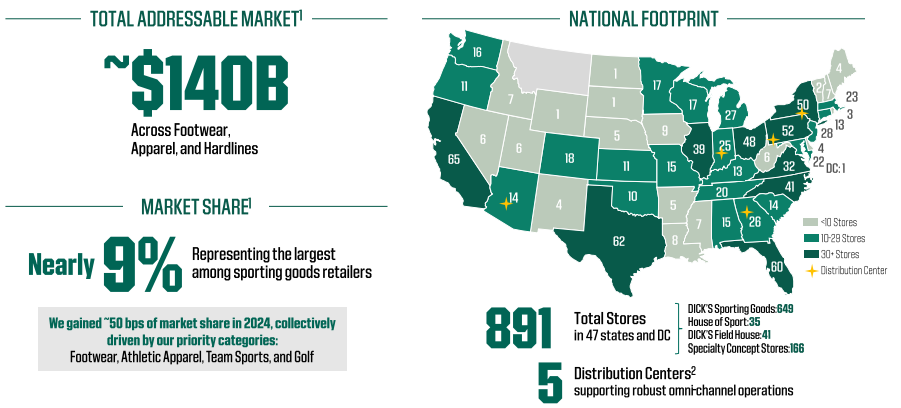

DKS 는 미국내 $140B 규모 스포츠용품시장 소매업체 중 1위 (Market share 9%)

회사는 890개 이상의 오프라인 매장 네트워크와 전자상거래 플랫폼을 운영

DKS 의 핵심 비즈니스 모델은 강력한 옴니채널 소매전략을 기반으로 한다

특히 '하우스 오브 스포츠(House of Sport)'와 같은 체험형 매장을 통해 단순한 상품 판매를 넘어 고객에게 독특한 경험을 제공 - 이 전략은 고객충성도를 높이고 오프라인 매장을 경쟁사와 차별화 하는데 성공

옴니채널이란 ? 모든 채널이 유기적으로 연결되어 고객이 채널 간 이동 시 단절을 느끼지 않음. (예: 앱에서 장바구니에 담은 상품을 매장에서 바로 확인 및 구매)

DKS는 스포츠 용품과 관련된 거의 모든 상품과 서비스를 제공하며, 주요 매출은 세 가지 핵심 카테고리에서 발생

Hardlines (26.5%(2025 Q3) <- 34.6% (2024 Q3))

골프 장비, 팀 스포츠 용품(야구, 축구 등), 피트니스 장비, 낚시 및 아웃도어 장비. 최근에는 미국에서 빠르게 성장하는 피클볼(Pickleball) 관련 용품과 트레이딩 카드 같은 수집품 카테고리를 적극적으로 확장

의류 (26.7% <- 31.6%)

주요 스포츠 브랜드의 기능성 의류, 라이프스타일 의류, 그리고 월드컵 관련 상품과 같은 라이선스 상품

신발 (44.4% <- 31.1%)

다양한 스포츠를 위한 전문 운동화와 캐주얼 신발

신발 부문 비중이 높아진 이유는 2025년 9월 8일 완료된 풋락커 인수효과가 반영되었기 때문

또한, 유소년 스포츠팀 관리 플랫폼인 GameChanger를 통해 구독 기반 서비스 , 자체 광고 플랫폼인 DICK'S Media Network를 통한 광고 수익 등 기존 소매업과 시너지를 통해 사업을 확장중이다

회사의 주요 목표 고객은 "초심자부터 스포츠 애호가까지 모든 수준의 운동선수"

DKS는 이들을 효과적으로 공략하기 위해 ScoreCard 로열티 프로그램을 운영

이 프로그램은 2,000만 명 이상의 활성 회원을 보유하고 있으며, 이들이 전체 매출의 70% 이상을 차지

ScoreCard 프로그램은 반복 구매를 유도하여 고객 충성도를 높일 뿐만 아니라, 회사가 개인화된 마케팅과 상품 구성을 최적화하는 데 필요한 귀중한 고객 데이터를 확보하는 핵심적인 역할

(4) 왜 이 기업인가?(경쟁우위, 성장동력)

경쟁우위 및 성장동력

(4)-1. 브랜드 및 규모의 경제

미국 최대 스포츠 용품 소매업체로서 시장 지배력은 강력한 협상력을 가짐

특히 Nike 와 같은 핵심 브랜드와의 강력한 파트너쉽을 통해 독점 상품을 공급받고 유리한 조건으로 상품을 매입할 수 있다

이는 다른 경쟁업체들이 쉽게 모방할 수 없는 구조적 우위

그럼 나이키나 아디다스는 다른 소매업체에는 프리미엄 제품 우선권안주나?

나이키(Nike)나 아디다스(adidas) 같은 브랜드들이 모든 소매업체에 프리미엄 제품 우선권을 제공하지 않는다.

이들 브랜드는 자사의 가치를 효과적으로 전달할 수 있는 '하우스 오브 스포츠(House of Sport)'와 같은 고도의 체험형 매장이나 프리미엄 전시 공간을 갖춘 신뢰할 수 있는 소매업체에 한해 제품을 할당하는 전략을 취하는데. 딕스는 전체 매장의 약 90%에 프리미엄 신발 데크(premium footwear decks)를 구축하여 브랜드 파트너들에게 최적의 쇼케이스를 제공하며, 그 대가로 타 소매업체는 접근하기 어려운 독점적이고 깊이 있는 제품군(exclusive product offerings)을 확보하고 있다

(4)-2. 차별화된 고객경험

House of sport와 같은 체험형 매장은 DKS를 단순한 상품 판매점을 넘어 고객에게 하나의 '목적지'로 만든다

소매업의 미래는 바로 경험에 있으며 DKS 단순한 소매업자가 아닌 스포츠 생태계의 허브가 되고 있다

현재 35개의 매장을 가지고 있으며 FY25에만 16개의 매장이 오픈

FY27까지 75~100개의 매장 오픈 예정

앞서 소개한 영상에서 아주 생동감있게 느낄 수 있다

새 야구배트를 휘둘러 공의 궤적을 보고 새로운 골프채로 피팅을 해보고 새로운 장비로 클라이밍을 해보고 새 축구화를 신고 잔디를 밟아보는 등 이런 재미있는 경험들이 단순 쇼핑 그 이상의 경험을 하게 해준다

이 혁신적인 매장 모델은 25%의 높은 투자수익률(ROI)을 기록하며 그 성공을 입증하고 있다

DICK’S Field House : house of sport 보다 작은 규모

딕스의 가장 전형적인 5만 평방피트(약 1,400평) 규모의 매장에 체험형 요소를 결합

규모가 작은 만큼 cash on cash return(실제로 투입한 현금 대비 매년 들어오는 현금)도 좋다

그런데 이런 체험형 매장.. 다른 경쟁사들도 할 수 있는거 아닌가?

아니다 생각보다 쉽지않다

- 규모의 경제 : 이런 대규모 체험형 매장은 막대한 초기 투자비가 든다. 작은 규모의 회사나 부채비율이 높은 기업은 감히 시도하기 어려운 도박

-부동산 협상력 : DKS는 이미 북미 전역에 수백 개의 매장을 가진 초대형 임차인

쇼핑몰 운영사 입장에서 DKS의 하우스 오브 스포츠는 죽어가는 상권을 살릴 랜드마크이기 때문에 매우 유리한 임대 조건이나 인센티브 받아내며 비용부담을 상쇄가능.

(4)-3. 강력한 옴니채널 네트워크 및 디지털 혁신

-미국 전역에 걸친 850개 이상의 광범위한 오프라인 매장 네트워크는 그 자체로 강력한 자산

이 매장들은 판매 공간일 뿐만 아니라, 온라인 주문의 풀필먼트 센터(BOPIS, Ship-from-Store) 역할을 수행

*BOPIS, Ship from store?

BOPIS(buy online, pick up in store) : 온라인 주문 , 매장 수령

고객이 집에서 주문하고 매장에서 직접 가져가는 방식으로, 물류비용을 0에 가깝게 줄이면서 고객을 매장으로 유인하는 전략. 자동차로 드라이브 스루도 가능

Ship from store : 매장에서 택배 발송

중앙 물류센터가 아니라 고객과 가장 가까운 오프라인 매장에서 상품을 직접 포장해 배송하는 방식

80% 이상의 온라인 주문이 2024 회계연도 기준 매장을 통해 처리(Fulfillment)됨

한마디로 매장을 물류센터처럼 쓰는 것. 그로 인한 장점은?

재고 회전율 극대화 : 매장 진열대에서 팔리지 않고 잠자고 있는 재고를 온라인 주문으로 즉시 해소

배송거리가 짧아짐에 따라 비용을 낮출 수 있음

추가 매출 기회 : BOPIS 고객의 약 20~30%는 매장에 방문했을 때 계획에 없던 추가 구매를 한다는 통계가 있음

-이처럼 잘 통합된 전자상거래 플랫폼과의 시너지는 고객 편의성을 극대화하고 재고 효율성을 높여 경쟁 우위를 강화

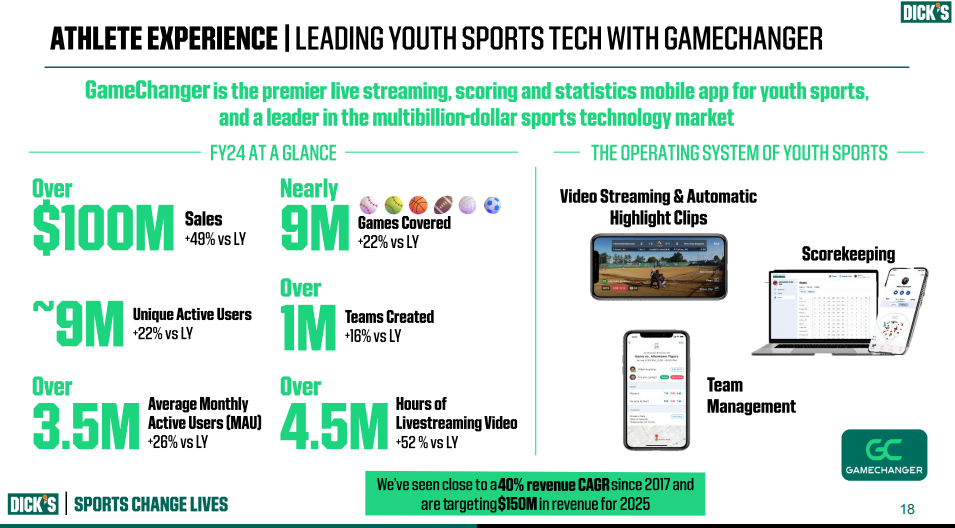

-유소년 스포츠팀 관리 플랫폼 GameChanger를 통한 구독 수익과 자체 광고 플랫폼인 DICK'S Media Network를 통한 광고 수익은 기존 소매업을 넘어서는 새로운 고수익 성장 동력

Gamechanger

유소년 스포츠를 위한 프리미엄 라이브 스트리밍, 점수 기록 및 통계 모바일 앱

2017년 이후 연평균 약 40%의 매출 성장률(CAGR)을 기록해 왔으며, 2025년에는 1억 5,000만 달러의 매출 달성을 목표

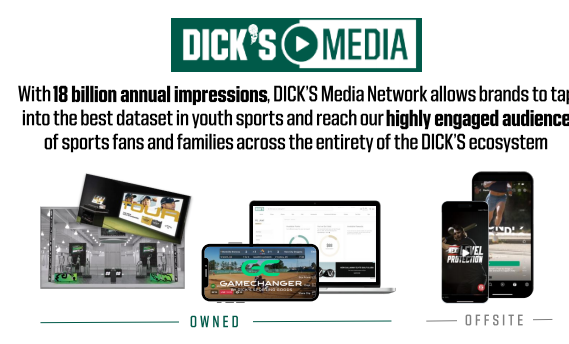

DICK'S Media Network

자사의 방대한 고객 데이터와 온·오프라인 접점을 활용해 브랜드 파트너들에게 제공하는 광고 및 마케팅 솔루션 플랫폼

2,500만 명 이상의 활성 회원을 보유한 'ScoreCard' 로열티 프로그램의 1차 데이터를 기반으로 구축

유스 스포츠 앱인 GameChanger를 통해 높은 몰입도로 시청자(학부모, 가족 등)에게 타겟 광고를 제공하며, 사용자는 평균 45분간 플랫폼에 머문다

dicks.com 웹사이트, 모바일 앱, 소셜 미디어, 이메일, 온/오프사이트 검색 광고뿐만 아니라 매장 내 디스플레이와 House of Sport의 인터랙티브 디지털 공간의 광고까지 옴니채널로 연결되어 소비자에게 높은 노출도를 자랑

광고 비즈니스의 고마진 특성을 바탕으로 회사의 장기적인 매출 성장과 매출총이익률(gross margin) 및 영업이익률 확장을 이끄는 핵심 요소이며 아직 초기 성장단계. 딕스가 단순한 유통업체를 넘어 데이터 기반 기술기업으로 진화하고 있음을 보여줌

DKS는 이 네트워크를 통해 발생하는 수익을 디지털 매출의 핵심 요소로 관리하며, 이를 Comps에 포함

연간 180억 회의 노출수(Impressions)를 자랑하는 딕스 미디어 네트워크는 브랜드들이 유소년 스포츠 분야 최고의 데이터셋을 활용할 수 있게 해준다

(4)-4.데이터 자산 (ScoreCard 프로그램)

2,000만 명이 넘는 활성 회원을 보유한 ScoreCard 로열티 프로그램을 통해 확보한 방대한 고객 데이터는 DKS의 가장 중요한 자산 중 하나

이 데이터를 활용하여 개인화된 마케팅, 정교한 수요 예측, 상품 구색 최적화가...

![[시리즈 연재] 2화 Tempus AI 종목탐색](https://post-image.valley.town/fkE6g7VgoOX6cEd_gy1Zl.png)

![[2026 시리즈 연재] 1화 FactSet 종목탐색](https://post-image.valley.town/URARvjk8NB-ML-pIhBi6d.png)