원유에 대한 생각

Aurum

2024.11.02조회수 32회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

원유를 분석하게 된 계기는 $70~$72까지 가격이 하락했는데 차트를 보니 "이거 지지 구간인거 같은데 매수해야하는거 아닌가?"

하는 생각이 들었고 차트 말고 다른 매수 근거는 없기도 했습니다. 원자재에 대한 공부를 언제까지 미룰수도 없어서 분석해보게 되었습니다. 이 생각을 한 시점이 "엔화에 대한 생각"을 작성할 시점이었는데 그 당시에 1) 엔화 2) 원자재가 수익률이 좋을 것 같은 예감이 들었습니다.

원자재에 관한 분석 방법은 글로벌 매크로 지식편 8회차(원자재와 사이클, 개별 원자재에 대한 접근), 글로벌 매크로 실전편 3회차 3강(짐 로저스의 1970년대 원유투자) 방법론을 사용했습니다.

이 책들을 읽고 언젠가 나도 글로벌 매크로 투자를 해봐야지, 원자재 투자를 해봐야지 다짐을 했지만 체계를 잡기가 어려워서 실행을 못하고 있었는데 감사하게도 Valley AI 를 통해서 강의를 배우면서 실전 투자에 접목해보고 있습니다.

책 내용이 모두 기억나지는 않지만 이런 책들을 읽으면서 만들어진 "열정"은 지금도 있고 짐 로저스의 책들 내용이 어렵지 않으니 추천 드립니다!

원자재 슈퍼 사이클의 특징

1~3차 원자재 슈퍼 사이클 분석

마지막 슈퍼 사이클

생각해볼 수 있는 부분

슈퍼 사이클 예상

공급 요인

세계 주요 원유 생산국 상위 10개국

생산량 1위 미국

생산량 2위인 러시아

생산량 3위인 사우디 아라비아

어떤 국가에 초점을: 미국

미국의 석유 시추

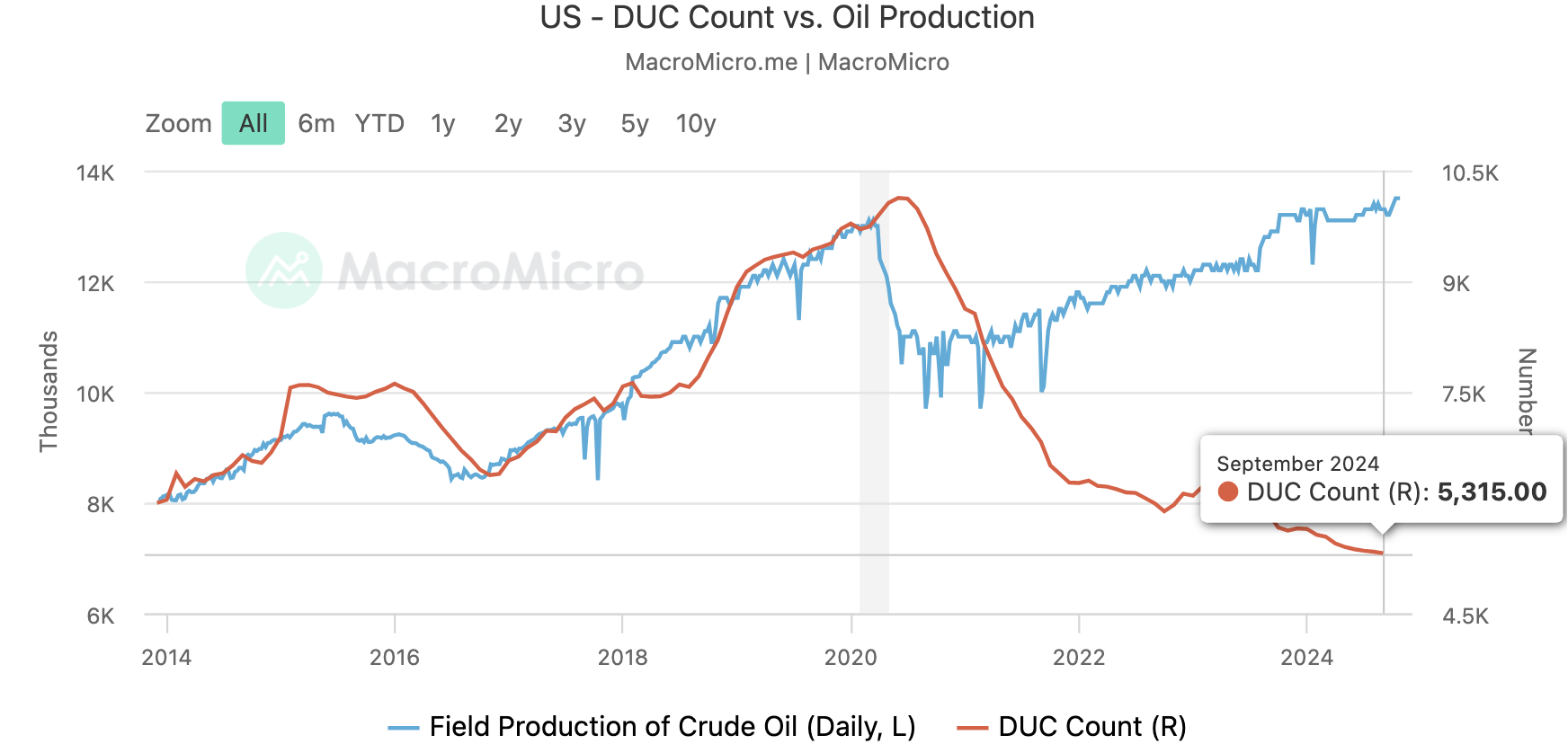

DUC(Drilled but Uncompleted)

신규 유정 탐사부터 생산까지 소요 시간

월가아재 시황

2030년까지 원유 생산 전망

주요 매장지의 매장량이 풍부한지 아니면 겨우 생산하는 수준인지

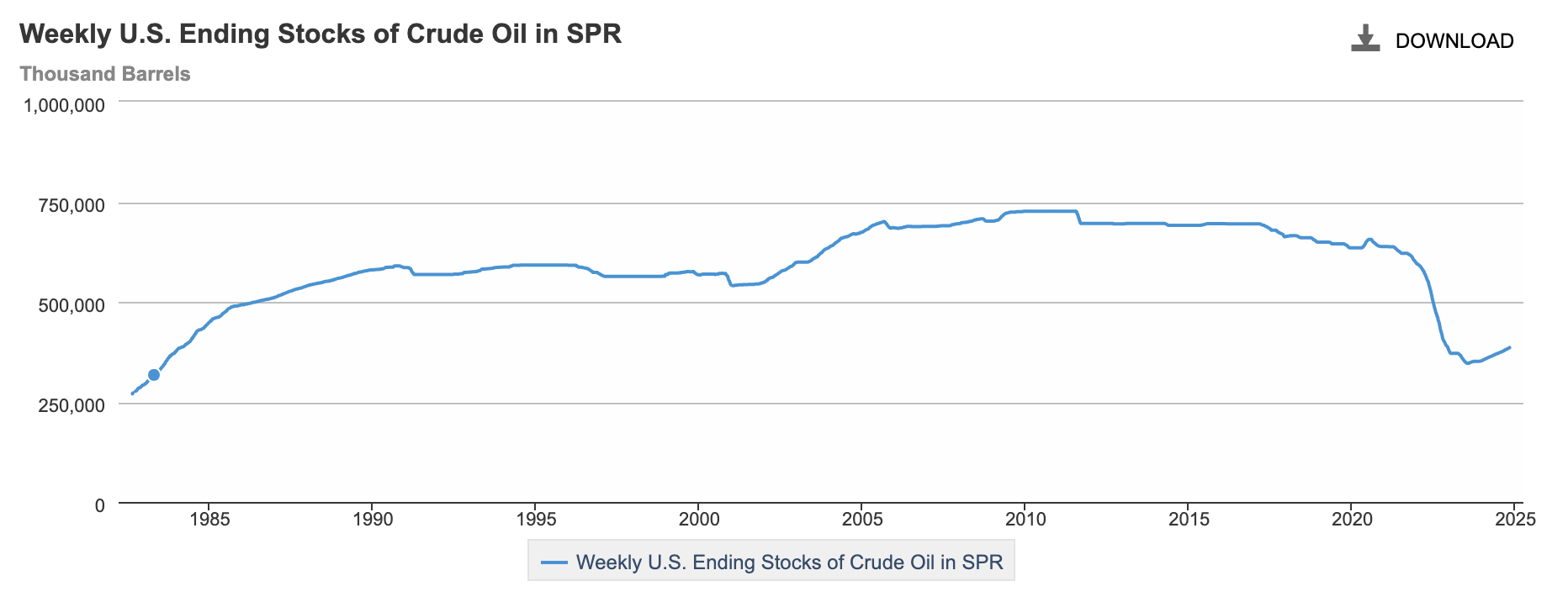

현재 재고량은 얼마나 되는지

유정의 생산성은 어떻게 되는지

수요 요인

원유의 사용 분야

원유의 현재 주된 용도가 변화될 요소는 없는지?

원유 가격이 올랐을때 대체제는 무엇이 있는지?

신기술로 인해 이전에 없던 수요가 발생할 수 있는지?

신흥 시장 및 개발도상국의 경제 성장

항공 여행 증가

석유화학 제품에 대한 수요 증가

에너지 접근성 확대 및 인프라 개발

실물자산으로 돌아가기

실물자산으로 돌아가기

인구 통계 및 도시화

에너지 전환

팬데믹 이후 인프라 투자

중국의 석유 수요 성장 둔화

전기차와 대체 연료 차량의 확대

주요 선진국의 경기 침체 우려

교통 및 물류 산업의 둔화

재생 가능 에너지의 성장과 에너지 전환 정책

석유화학 제품에 대한 규제 강화 및 대체재 증가

산업 부문의 전기화 및 에너지 효율성 개선

글로벌 경제 불황과 경기 둔화

셰일오일 생산 확대 및 비OPEC+ 국가들의 생산량 증가

기술 발전과 새로운 유전 개발

OPEC+의 감산 완화

정치적 안정과 주요 산유국의 생산 증대

에너지 안보 확보를 위한 정부의 지원과 투자

정치적 불안정과 지정학적 리스크

기후 변화와 자연 재해의 영향

OPEC+의 감산 결정

환경 규제 강화와 탄소 배출 감축 목표

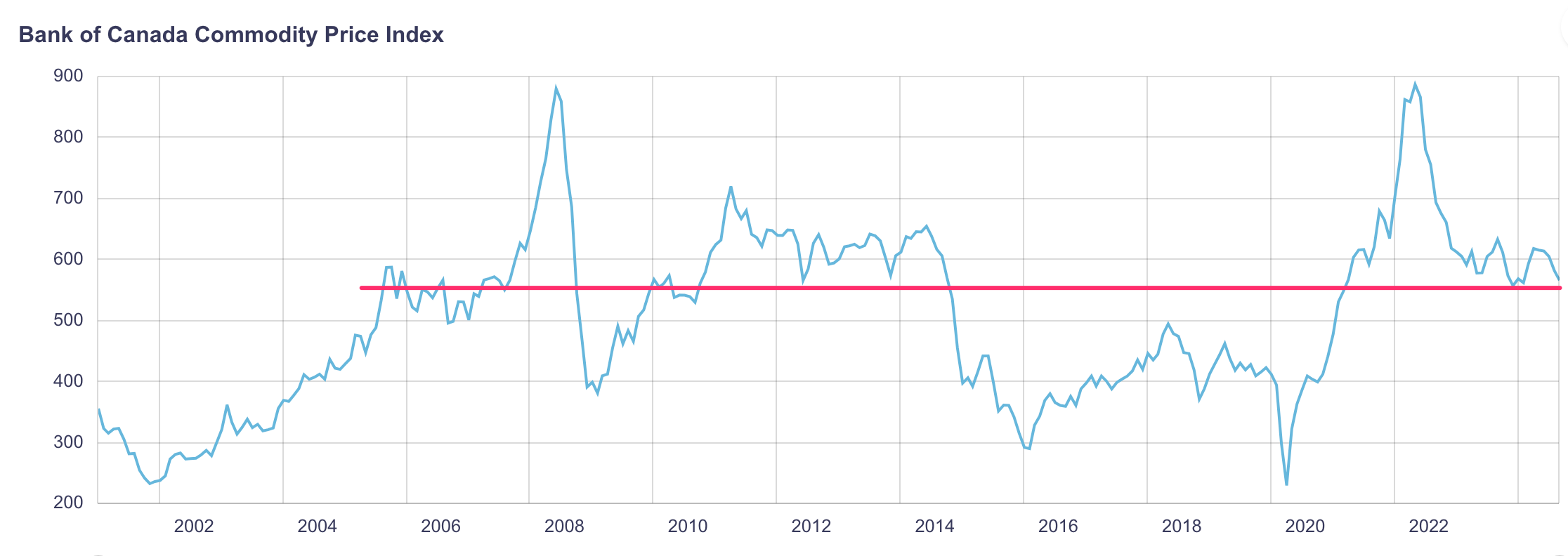

캐나다 중앙은행(Bank of Canada)에서 정의한 원자재 슈퍼 사이클은 Bank of Canada Commodity Price Index (BCPI)를 기반으로 분석됩니다. BCPI는 캐나다에서 생산되어 세계 시장에서 거래되는 26개 원자재의 현물 또는 거래 가격을 미국 달러로 표시한 체인 피셔 가격 지수입니다. 세부적으로 각각의 원자재를 살펴보면 사이클이 다르게 나타나는 것을 알 수 있습니다.

장기적인 가격 상승 추세: 원자재 가격이 20년 이상의 장기간 동안 지속적으로 상승하는 현상

평균 이상의 가격 유지: 원자재 가격이 장기 평균 가격 추세선을 크게 상회하는 기간

광범위한 원자재 포함: 가축, 곡물, 금속, 원유, 가스 등 다양한 원자재 가격이 전반적으로 상승하는 현상

개별 원자재 사이클은 다르게 나타날 수 있음

구조적 요인에 의한 발생: 미국의 도시화, 유럽의 재건, 중국의 급격한 성장 등 거대 경제의 급격한 산업화와 도시화로 인한 원자재 수요 급증

수요-공급 불균형: 수요가 급증하지만 공급이 이를 따라가지 못해 발생하는 현상으로, 공급이 수요를 충족할 만큼 증가하면 사이클이 종료

주기적 발생: 역사적으로 드물게 발생하며, 지금까지 3-4번의 슈퍼 사이클이 관찰

1899-1932: 19세기 말 미국의 산업화와 일치(34년)

1933-1961: 1930년대 제2차 세계대전 이전 세계적 재무장의 시작(29년)

1962-1995: 1950년대 말과 1960년대 초 유럽과 일본의 재산업화 시작(34년)

1996-현재: 1990년대 중반부터 후반에 시작된 중국의 급속한 산업화(29년)

2011년경 정점에 도달했을 때 구리와 철광석 가격은 300% 이상 상승했고, 석탄 가격은 2000년대 초반에 비해 200% 이상 상승했으나 중국의 인프라 붐이 둔화되면서 2014년경에 끝남

캐나다 중앙은행이 아닌 다른 기관에서 분석한 원자재 슈퍼 사이클 구간인데 기간에 차이가 있지만 사이클을 발생 시킨 촉매는 같습니다.

1915-1921: 1차 세계 대전의 군사 생산 수요에 의해 주도되었고, 그 후 유럽 전역에서 전후 재건이 이어졌습니다. 금속과 광물 가격은 급등했지만 전쟁 수요가 정점에 도달한 직후 폭락했습니다.

1933-1937: 2차 세계 대전을 앞둔 재무장 지출로 인해 대공황 이후 1930년대에 가격이 회복되었습니다. 이러한 군사화로 인해 강철, 철광석, 석탄 및 기타 금속이 급등했습니다. 호황은 1938년 경기 침체로 끝났습니다.

1949-1957: 제2차 세계 대전 이후 일본과 유럽의 재건과 산업화로 인해 촉진된 장기 경제 확장이 이 상품 슈퍼사이클로 이어졌습니다. 알루미늄, 구리, 강철 및 에너지 가격은 10년 동안 상승한 후 하락했습니다.

2003-2011: 이 기간 동안 중국의 엄청난 도시화로 인해 세계 금속 및 광물 수요가 전례 없는 수준으로 치솟았습니다. 철광석, 구리, 석유 및 석탄은 2011년 이후 추세가 반전되기 전에 기록적인 최고 가격을 기록했습니다.

각 사이클에 대해서 조금 자세히 살펴 봅시다.

1차: 1915-1921 슈퍼 사이클

사이클 시작: 1차 세계대전으로 인한 군수물자 수요 급증, 전후 유럽 재건 수요로 구리 가격 1914년 대비 1916년 약 50% 상승

사이클 종료: 전쟁 종료로 인한 군수물자 수요 급감, 과잉 생산이 되어서 구리 가격 1920년 대비 1921년 약 40% 하락

2차: 1933-1937 슈퍼 사이클

사이클 시작: 2차 세계대전 대비 재무장 정책, 대공황 이후 경기 회복으로 철강 생산량 1932년 대비 1937년 약 300% 증가

사이클 종료: 1938년 경기 침체, 공급 과잉으로 철광석 가격 1937년 대비 1938년 약 30% 하락

3차: 1949-1957 슈퍼 사이클

사이클 시작: 2차 세계대전 이후 유럽과 일본의 재건 및 산업화로 알루미늄 생산량 1949년 대비 1957년 약 150% 증가

사이클 종료: 재건 수요 감소, 신규 생산 능력 확대로 인한 공급 과잉 구리 가격 1956년 대비 1958년 약 35% 하락

중국이 인프라와 주택에 막대한 투자를 하면서 발생한 급속한 산업화와 도시화에 의해 주도되었는데, 그로 인해 중국은 대부분의 주요 상품에 대한 세계 최대 소비국이 되었습니다.

원유, 구리, 철광석, 철강, 석탄과 같은 상품은 중국의 성장으로 인해 수요와 가격이 엄청나게 급증했으며, 상품 가격은 2000년대 초반부터 2011년 최고치까지 무려 500%나 상승했습니다.

예를 들어 구리 가격은 2001년 톤당 1,000달러 초반에서 2011년 2월에는 파운드당 4.60달러(톤당 10,000달러) 이상으로 4배나 뛰었습니다. 철광석 가격은 톤당 12달러에서 2011년 초에는 톤당 187달러로 급등했습니다.

석유는 2000년대 초반 배럴당 평균 25달러에서 2011년에는 배럴당 100달러 이상으로 상승했고, 석탄과 천연가스 가격도 10년간 기하급수적으로 상승했습니다.

슈퍼사이클은 2011년 중국 인프라 붐이 식으면서 풀리기 시작했으며, 이는 상품 강도의 성장이 정점에 도달했음을 알렸습니다. 이로 인해 구리 가격 2011년 대비 2015년 약 50% 하락하는 등 글로벌 상품 시장에서 큰 조정이 발생했습니다.

한눈에 보이는 수요 증가(군수 물자, 유럽/일본 재건, 세계대전, 경기회복, 산업화)가 발생해서 사이클이 시작하고 수요 감소, 공급 과다로 사이클이 종료됩니다. 현재와 비교해서 수요를 증가 시킬 요인을 생각해보면, 각국의 방위비 증가, 우크라이나 재건, 산업화(인도, 아프리카)가 떠오르네요.

사이클이 꽤 오랫동안 지속되는 부분은 짐 로저스 책에 꽤 많이 반복된 내용인데 1) 원유의 공급을 늘리기 위해 유정을 탐사하고 개발하는데 10년 정도 걸리기 때문에 해당 기간동안 수요가 우위라 원자재 가격이 올라가고 2) 10년 정도 이후에 원유의 공급이 늘어나게 되버리면 공급이 우위라 원자재 가격이 내려가는 꽤 직관적인 설명입니다. 수요 증가와 공급 확대 사이에 상당한 지연이 있는 것이 특징이라고 할 수 있겠네요

수축 단계: 공급 과잉과 생산 능력 초과로 인해 가격이 하락하는 단계입니다. 생산 비용 이하로 가격이 떨어지면 생산자는 운영을 줄이게 되고, 이는 점차 공급 조정으로 이어집니다.

회복 단계: 과잉 생산 능력의 폐쇄로 공급이 긴축되면서 경제 성장에 따른 수요 증가가 나타납니다. 이전 수축 단계에서의 공급 부족이 이용률을 높이고, 이에 따라 가격이 상승하여 생산이 다시 활성화됩니다.

확장 단계: 가격 상승으로 인해 생산자는 투자를 통해 운영을 확장하려 하지만, 새로운 광산이나 유정을 개발하는 데는 수년이 걸릴 수 있어 공급 증대가 지연됩니다. 이 시기에는 수요도 빠르게 증가하며 공급 부족으로 가격이 더욱 급등합니다.

과열 단계: 높은 가격이 대규모 투자를 유도하여 과잉 생산 능력이 발생합니다. 모든 프로젝트가 동시에 가동되면서 수요보다 공급이 크게 앞서게 되어, 재고가 이를 소화하지 못하면서 가격이 급락합니다. 과잉 생산 능력이 다시 폐쇄되면서 시장은 수축 단계로 돌아갑니다.

피크에서 피크 또는 저점에서 저점까지 평균 5년

원자재 가격 분석을 통해 매매 아이디어도 얻을 수 있지만 "원자재 상승 → 기업 마진 축소 → 금리 상승 → 주가 하락"의 사이클이 도래할지에 대해서도 판단해볼 수 있습니다. 실제로 2022년 원자재 가격 상승부터 주가 하락까지 이어지는 경우가 있었죠

2045년까지 오를 것으로 전망(마크 가드너)

2030년대까지 지속될 수 있다고 예상(모건 레이튼)

참조 자료

3 reasons why we are on the cusp of a commodity super-cycle: https://www.livewiremarkets.com/wires/3-reasons-why-we-are-on-the-cusp-of-a-commodity-super-cycle

New Age of Scarcity - Dawn of A Commodities Investment Supercycle: https://www.cruxinvestor.com/posts/new-age-of-scarcity-the-dawn-of-a-commodities-investment-supercycle

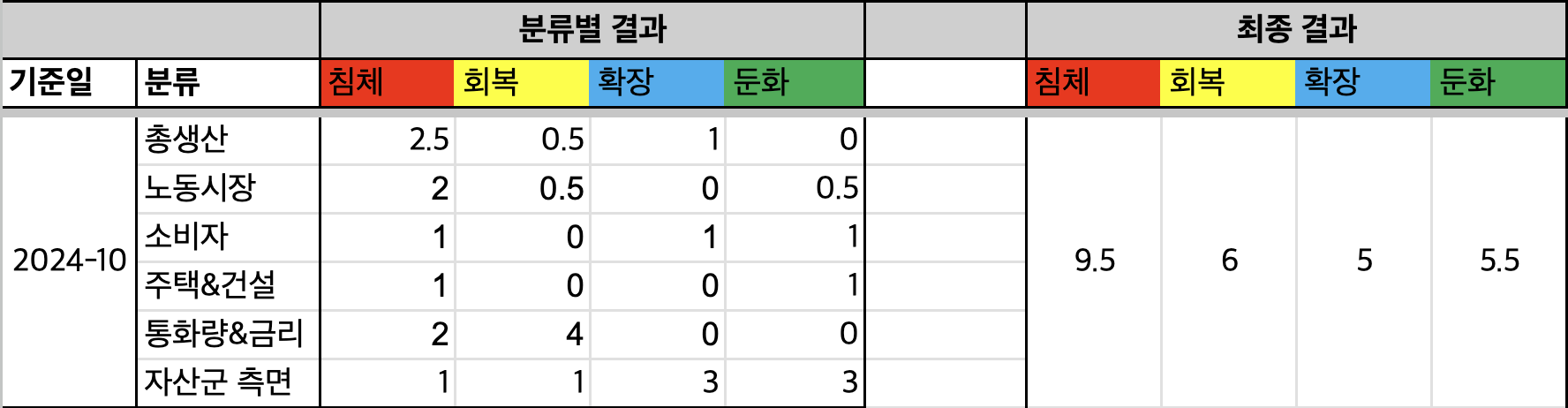

원자재에 투자하기 좋은 시기는 둔화기 > 확장기, 침체기와 회복기는 좋지 않음

OECD 경기 선행지수 기준으로 현재는 확장기이고 원자재 투자하기에는 좋은 시기

선지 편향이 없는 경기순환체크리스트을 활용해보면 "침체"국면으로 원자재를 투자하기에 좋지 않은 시기

확장기가 더 이어질지 확장기에서 침체기로 갈지는 모르겠으나 경기 국면을 기반으로는 서로 다른 결과가 나왔으므로 크게 가중치를 두지는 않음

10개국은 전 세계 원유 생산량의 약 57%를 차지하고 있으며 2024년 7월 기준으로 전 세계 원유 생산량은 약 10,343만 배럴을 생산하고 있습니다.

미국: 하루 약 1,320만 배럴 생산 (세계 생산량의 약 14%)

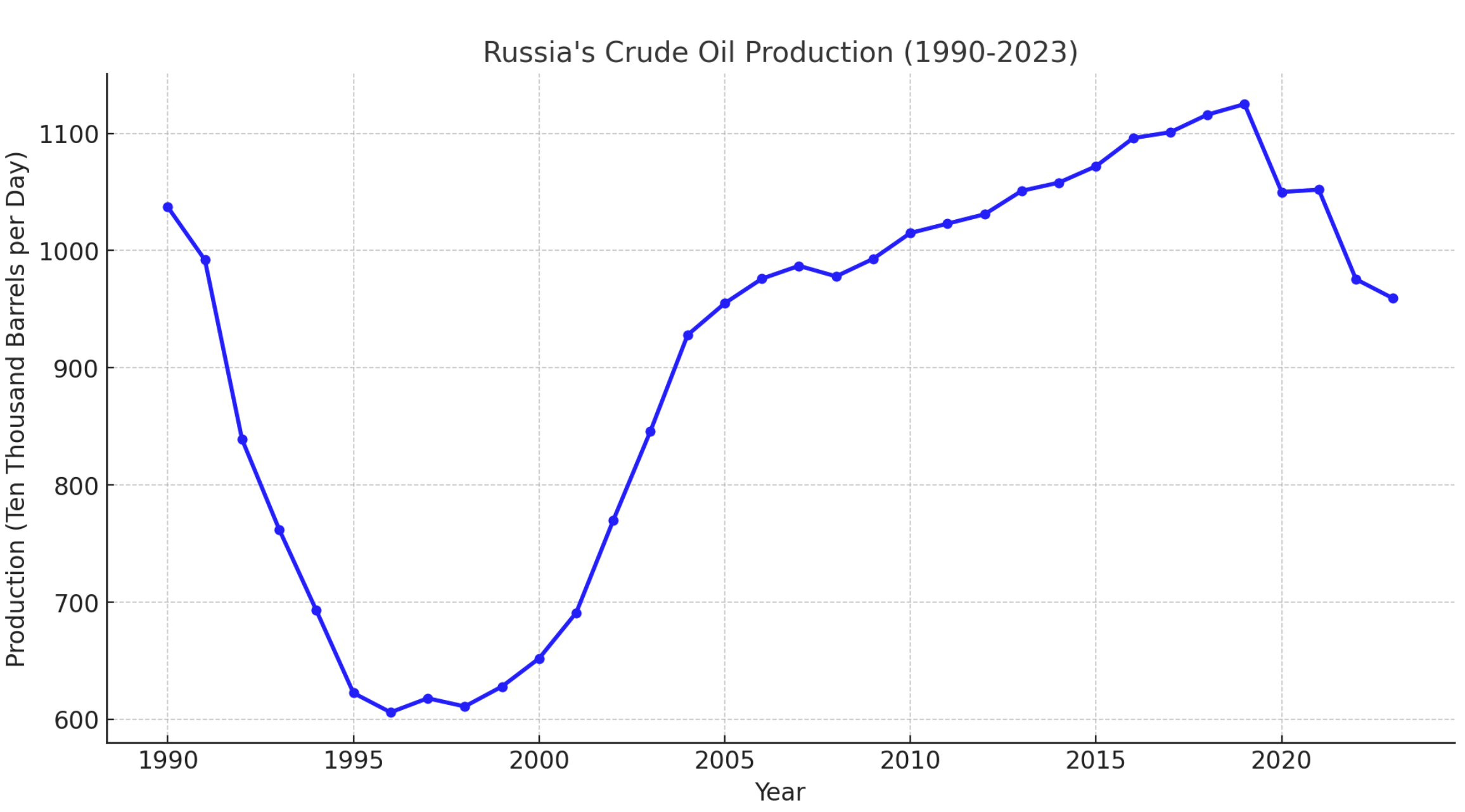

러시아: 하루 약 970만 배럴 생산 (약 10%)

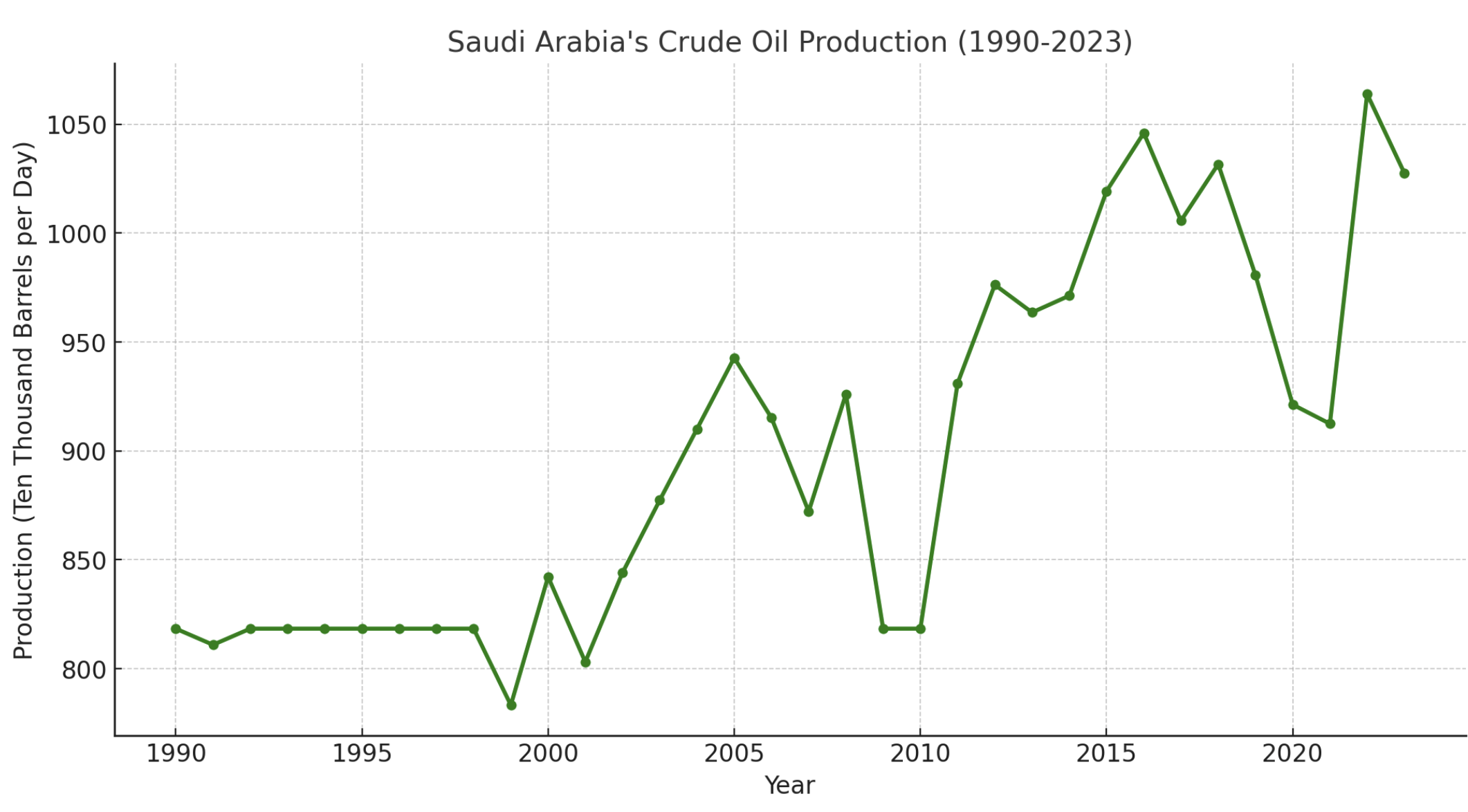

사우디아라비아: 하루 약 900만 배럴 생산 (약 9%)

캐나다: 하루 약 470만 배럴 생산 (약 5%)

중국: 하루 약 420만 배럴 생산 (약 4%)

이라크: 하루 약 380만 배럴 생산 (약 4%)

브라질: 하루 약 340만 배럴 생산 (약 3%)

이란: 하루 약 330만 배럴 생산 (약 3%)

아랍에미리트: 하루 약 290만 배럴 생산 (약 3%)

쿠웨이트: 하루 약 240만 배럴 생산 (약 2%)

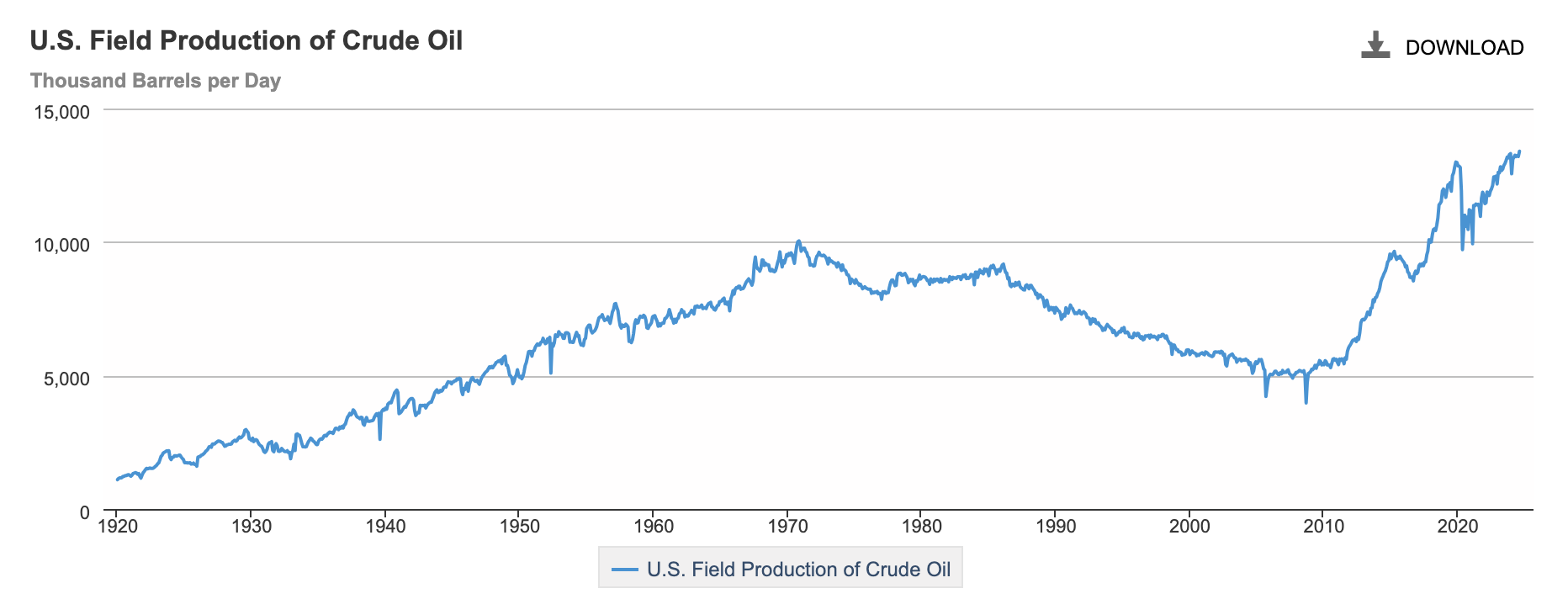

생산량이 1위인 미국의 경우 2등, 3등인 러시아와 사우디아라비아에 비해서 1) 2013년도와 비교해서도 생산 비율이 늘었고 2) 미국 자체적으로도 생산량을 늘려가고 있습니다.

미국, 러시아, 사우디아라비아는 2023년 세계 석유 생산량의 40%(3,280만 배럴/일)를 차지했습니다. 다음으로 큰 생산국 3개국인 캐나다, 이라크, 중국은 2023년에 합쳐서 1,310만 배럴/일을 생산했는데, 이는 미국에서만 생산된 양보다 약간 더 많은 수치로 미국의 어마어마한 생산량을 알 수 있습니다.

1970년대까지 원유 생산량 증가

새로운 유전 개발: 1920~70년대 동안 텍사스, 캘리포니아, 알래스카 등에서 대규모 유전이 발견되고 개발

기술 발전: 원유 탐사와 채굴 기술이 발달하면서 더 많은 원유를 경제적으로 채굴

1970~2010년대까지 원유 생산량 감소

유전 고갈: 기존 대규모 유전들이 점차 고갈되면서 생산량이 줄어들기 시작

경제성 저하: 1980년대 이후, 중동 산유국들의 저가 공급으로 인해 미국 내 생산 비용이 상대적으로 비싸져, 원유 생산이 경제성을 잃기 시작

환경 규제: 1970년대 후반부터 환경 규제가 강화되면서 신규 유전 개발과 기존 유전 확장이 제한

2010년 이후 원유 생산량 증가

셰일 혁명: 2010년대 초부터 수압 파쇄법(프래킹)과 수평 시추 기술이 상용화되면서 셰일 오일 개발이 가능해졌습니다. 이로 인해 텍사스와 노스다코타 등에서 셰일 오일 생산이 급격히 증가

에너지 자립 정책: 미국 정부의 에너지 자립 정책도 원유 생산을 증가시키는 요인

국제 유가 상승: 2010년대 국제 유가가 상승하면서 셰일 오일 생산이 경제성을 갖추게 되어 생산량 증가

1996년까지 원유 생산량 감소 이유

소련 붕괴와 경제 혼란: 1991년 소련 붕괴 이후 러시아 경제는 큰 혼란을 겪었습니다. 이로 인해 석유 산업에 대한 투자가 급감했고, 기존 유전의 유지 및 관리가 제대로 이루어지지 않았습니다. 특히, 서부 시베리아의 주요 유전들은 소련 시절 과도한 물 주입 방식으로 인해 지하 저수지에 손상이 발생하여 생산량이 급격히 줄어들었습니다

저유가와 투자 부족: 1990년대에는 국제 유가가 낮았고, 러시아는 새로운 유전 개발이나 기존 유전의 복구에 필요한 자본을 확보하지 못했습니다. 이로 인해 원유 생산량이 지속적으로 감소했습니다

산업 민영화와 부실 관리: 소련 붕괴 후 러시아의 석유 산업은 민영화되었지만, 이 과정에서 부실한 관리와 투명성 부족이 문제로 작용했습니다. 이는 석유 생산량 감소를 가속화시켰습니다.

2019년까지 원유 생산량 증가 이유

서부 시베리아 유전 복구: 2000년대 들어 서부 시베리아의 주요 유전들이 복구되었고, 더 나은 저수지 관리와 새로운 시추 기술이 도입되었습니다. 이를 통해 기존 유전에서 남아 있던 원유를 다시 추출할 수 있게 되면서 생산량이 회복되었습니다.

국제 유가 상승: 2000년대 이후 국제 유가가 급등하면서 러시아의 원유 산업이 수익성을 되찾았습니다. 이로 인해 새로운 유전 개발이 활발히 이루어졌으며, 러시아의 원유 생산량이 다시 증가하게 되었습니다.

정치적 안정과 에너지 정책 강화: 2000년대 초반부터 푸틴 정부가 들어서면서 정치적 안정과 에너지 자원에 대한 정부의 통제력이 강화되었습니다. 이로 인해 원유 산업이 국가 경제 성장의 핵심 요소로 자리잡았고, 생산량이 꾸준히 증가했습니다.

2019년 이후 원유 생산량 감소 이유

코로나19 팬데믹: 2020년 팬데믹으로 인한 원유 수요 감소와 국제 유가 하락이 원유 생산 감소로 이어졌습니다. 감산 조치와 더불어, 경제적 불확실성으로 인해 신규 유전 개발이 위축되었습니다.

국제 제재와 OPEC+ 감산 합의: 2022년 우크라이나 침공 이후 서방 국가들의 제재로 인해 러시아의 원유 수출이 제한되었고, 이는 생산에도 영향을 미쳤습니다. 또한, 러시아는 OPEC+ 협정에 따라 자발적인 감산 조치를 취하면서 생산량이 줄어들었습니다.

최근 2027년까지 생산 용량을 1,300만 배럴로 늘리겠다는 계획을 백지화했는데 세계가 저탄소 에너지로 전환하는 과정에서 미래 수요에 대한 불확실성 때문이었습니다.

2005년까지 생산 증가

세계 원유 수요 증가: 2000년대 초반 중국과 인도의 급속한 경제 성장과 더불어 세계 원유 수요가 증가했습니다. 특히 아시아 국가들의 산업화가 빠르게 진행되면서 원유 수요가 크게 늘었습니다.

고유가 정책: 2000년대 초반 국제 유가가 급등하면서 사우디아라비아는 수익을 극대화하기 위해 생산을 늘리는 정책을 채택했습니다. 사우디아라비아는 세계 주요 산유국으로서 원유 시장의 수급을 조절하고 유가를 안정시키는 역할을 수행하고자 했습니다.

2010년까지 생산 감소

2008년 글로벌 금융 위기: 2008년에 발생한 글로벌 금융 위기는 세계 경제를 크게 위축시켰고, 이에 따라 원유 수요도 급감했습니다. 경제 불황으로 인해 주요 산업 국가들이 소비를 줄이면서 원유 가격과 생산량이 모두 감소했습니다.

OPEC 감산 합의: 사우디아라비아는 OPEC 회원국들과 감산 합의를 통해 원유 가격을 방어하고자 했습니다. 이로 인해 생산량이 일시적으로 감소한 것입니다.

2010년에서 2016년까지 생산 증가한 원인

셰일 혁명에 대한 대응: 2010년대 초반 미국에서 셰일 오일 혁명이 시작되면서 원유 공급이 크게 늘었습니다. 이에 대응하여 사우디아라비아는 시장 점유율을 유지하기 위해 생산량을 증가시키는 전략을 선택했습니다. 사우디아라비아는 유가 하락을 감수하면서도 생산량을 유지해 경쟁력을 높이려 했습니다.

시장 점유율 확보 전략: 사우디아라비아는 단기적으로 유가가 하락하더라도 시장에서의 점유율을 유지하고 경쟁국을 압박하는 전략을 구사했습니다. 특히, 셰일 혁명으로 인해 경쟁이 치열해진 상황에서 이를 견디기 위해 생산량을 늘렸습니다.

2016년에서 2020년까지 생산 감소

OPEC+ 감산 합의: 2016년 OPEC과 비OPEC 주요 산유국들, 특히 러시아와 협력하여 감산 합의(OPEC+)를 체결했습니다. 이는 원유 공급 과잉으로 인해 급락한 유가를 방어하기 위한 조치였습니다. 이 합의에 따라 사우디아라비아도 생산을 줄였습니다.

코로나19 팬데믹: 2020년 코로나19 팬데믹이 발생하면서 전 세계적으로 원유 수요가 급감했습니다. 이에 따라 유가가 큰 폭으로 하락했고, OPEC+는 생산량을 대폭 줄이는 조치를 취했습니다. 팬데믹 초기에는 사우디아라비아와 러시아 간의 감산 합의 불발로 잠시 원유 공급이 증가했으나, 이후 합의가 이루어져 큰 폭의 감산이 실행되었습니다.

2020년에서 2022년 생산 증가

경제 회복과 수요 증가: 2021년 이후 코로나19 백신이 보급되면서 경제가 점차 회복되었고, 이에 따라 원유 수요도 다시 증가했습니다. 세계 경제가 회복세를 보이면서 원유 수요가 늘어났고, 이에 따라 사우디아라비아는 생산량을 다시 늘리기 시작했습니다.

유가 상승에 따른 생산 확대: 2022년 러시아-우크라이나 전쟁이 발발하면서 에너지 시장의 불확실성이 커졌고, 이에 따라 원유 가격이 급등했습니다. 유가 상승으로 인한 수익을 극대화하기 위해 사우디아라비아는 생산량을 늘렸습니다.

2023년에 생산이 감소

유가 방어를 위한 감산: 2023년 들어 유가가 다시 안정세를 보이자 사우디아라비아는 원유 시장의 균형을 유지하고 유가를 방어하기 위해 생산량을 줄였습니다. 사우디아라비아는 유가가 더 이상 하락하지 않도록 감산 정책을 선택한 것입니다.

OPEC+ 감산 연장: 2023년 중반, OPEC+는 감산 합의를 연장하여 유가를 일정 수준 이상으로 유지하려 했습니다. 이에 따라 사우디아라비아도 생산량을 줄였으며, 이는 유가 안정화와 시장 균형을 위한 조치로 해석될 수 있습니다.

정리해보면, 생산량 1~3위인 미국, 러시아, 사우디 아라비아의 경우 전 세계 생산량의 40%를 차지합니다. 러시아의 경우 우크라이나 침공 이후 생산량이 감소하고 있고, 사우디 아라비아 역시 적극적으로 증산을 하고 있지는 않습니다. 미국의 경우 생산량이 2010년대 들어서 꾸준하게 증가하고 있으며 유력한 대선 후보인 도널드 트럼프의 경우도 에너지 가격을 안정적으로 만드는 것을 중요하게 생각하는 것만큼 신규 유정 탐사 등 민주당의 에너지 규제를 철폐하여 미국의 에너지 생산을 촉진할 것을 예상해볼 수 있습니다.

어떤 후보가 당선 되더라도 2022년 인플레이션을 경험하면서 1) 미국 대통령이 사우디 증산을 요청 2) 전략 비축유 방출 경험을 통해 원유 생산을 늘리는 방향으로 정책을 꾸려나갈 것으로 보입니다.

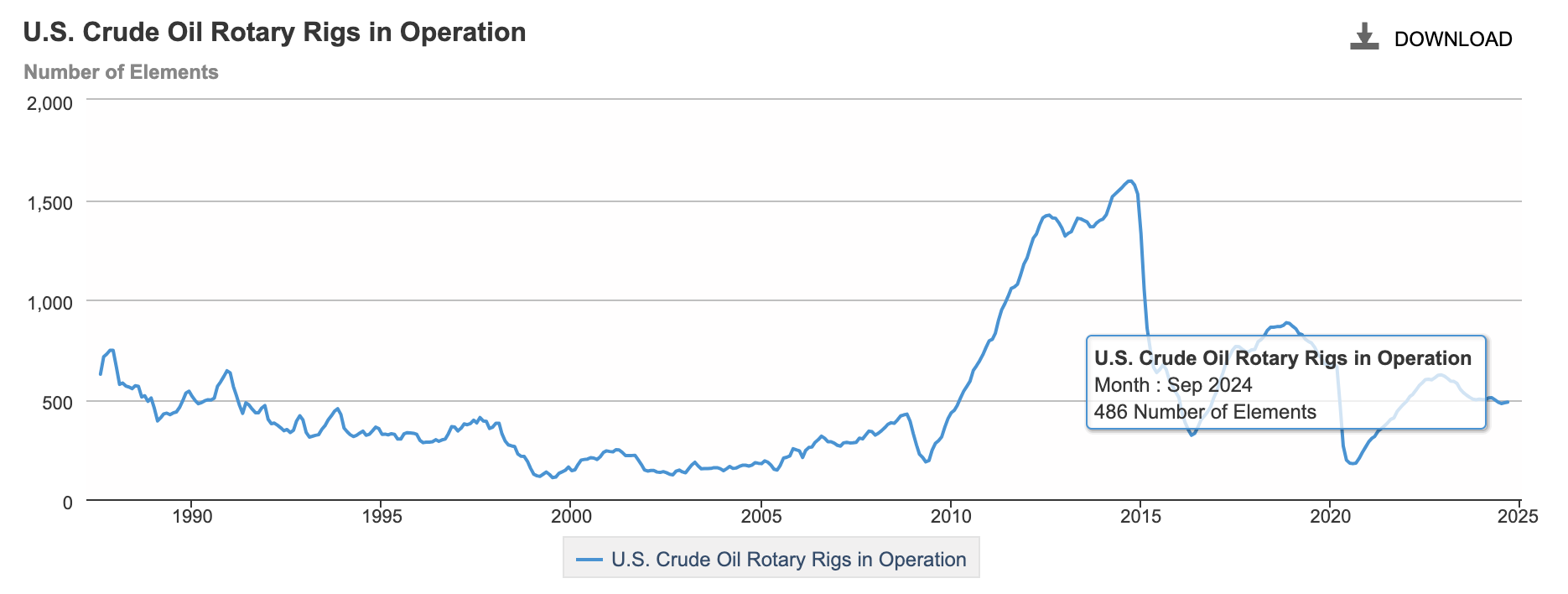

잘 알려진 Oil Rig Count(석유 시추 장비 수) 부터 보겠습니다.

2020년 이후 시추 건수가 증가 이유

COVID-19 팬데믹 회복: 2020년 초 팬데믹으로 인한 급격한 수요 감소와 가격 하락 이후, 경제 활동이 재개되면서 석유 및 가스 수요가 회복되었습니다.

유가 상승: 수요 회복과 함께 유가가 상승하면서 기업들의 시추 활동 재개 동기가 되었습니다.

기술 혁신: 수평 시추와 수압 파쇄 등의 기술 발전으로 생산성이 향상되었습니다.

최근 시추 건수가 주춤한 원인

국제 유가의 안정세: 2023년 들어 원유 수요가 회복되었음에도 유가가 안정세를 보이면서 시추 활동이 다소 둔화되었습니다. 유가가 더 이상 급등하지 않는 상황에서는 시추 비용 대비 수익성이 낮아질 수 있기 때문에 일부 업체들이 시추 활동을 조정하고 있습니다.

자본 투자 제한: 2022년까지 원유 시추가 활발해졌으나, 투자자들이 고수익보다는 안정적인 배당을 요구하면서 시추 기업들이 자본 투자를 제한하는 경향이 나타났습니다. 특히 셰일 기업들은 수익성을 강화하기 위해 공격적인 시추보다는 기존 유전의 관리와 효율성에 중점을 두는 전략을 채택하고 있습니다.

경제적 불확실성: 글로벌 경제 전망의 불확실성으로 인해 기업들이 신중한 투자 전략

인플레이션과 비용 상승: 노동력과 장비 비용의 상승으로 인해 시추 활동에 제약

DUC(Drilled but Uncompleted) 웰 활용: 기존에 시추했지만 완공하지 않은 유정들을 활용하여 새로운 시추의 필요성을 줄였음

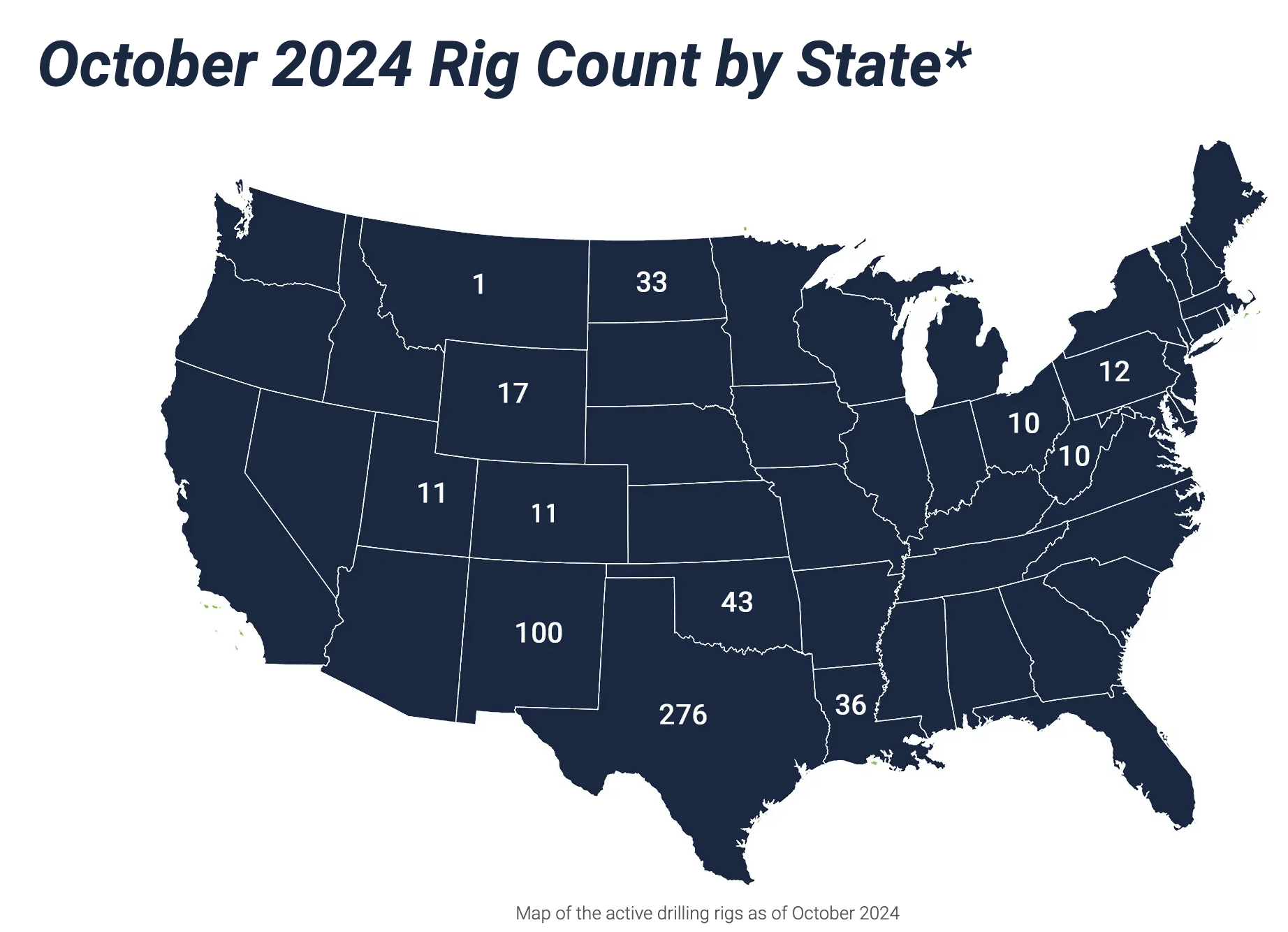

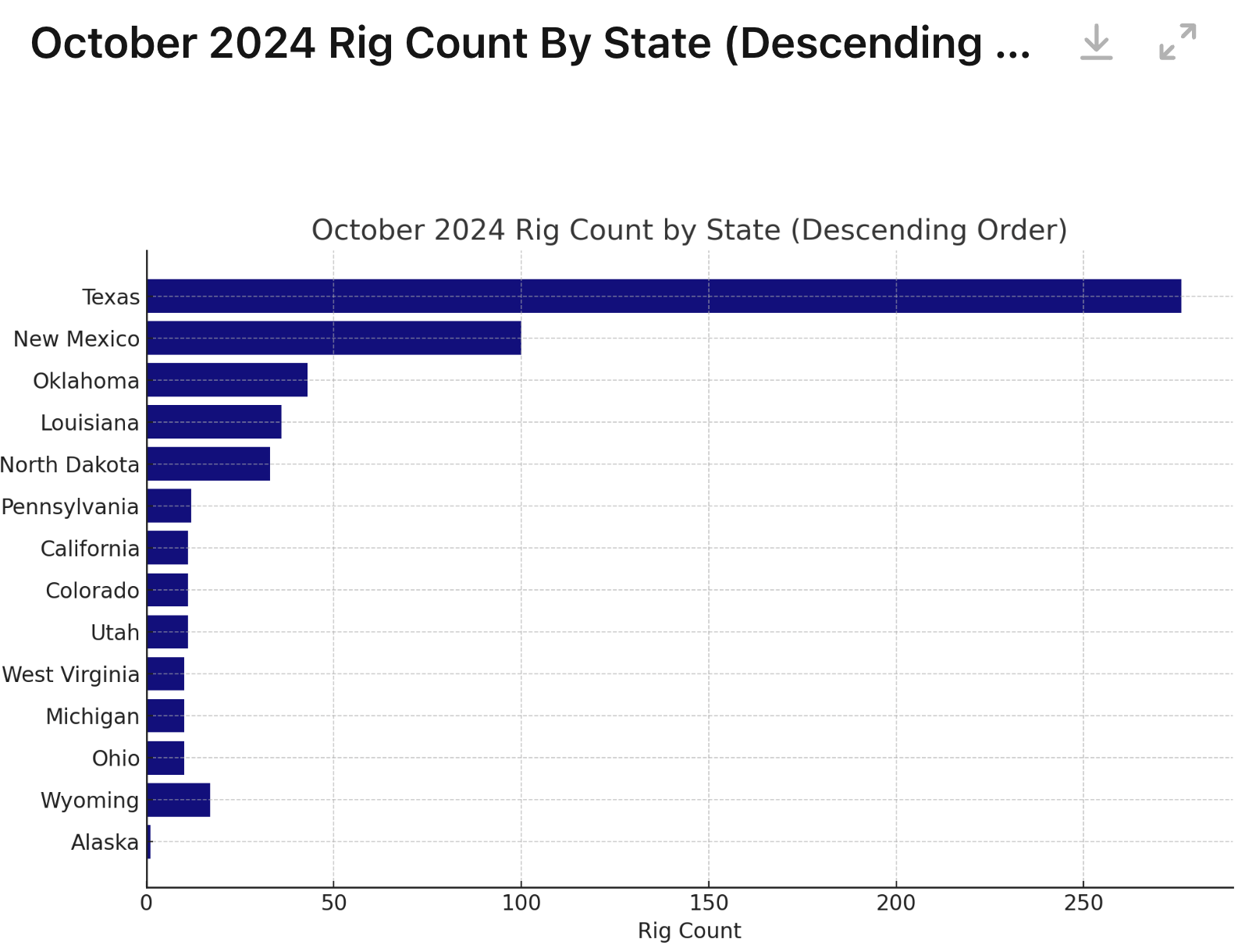

주별로 살펴보면 Texas, New Mexico 전체 유정의 64%를 가지고 있습니다.

새로운 시추 활동을 하지 않더라도 1) 생산성 향상 2) DUC(시추 후 완공되지 않은 유정) 를 통해서 석유 생산량을 확대할 수 있는 것을 확인 했습니다. 또한, DUC 수가 증가한다는 것은 생산업체들이 미래 수요에 대해 낙관적인 입장을 가지고 있음을 의미합니다.

최근 DUC 는 줄어들고 있습니다.

만약, 석유 시추도 주춤하고 DUC 까지 고갈되는 상황이 발생할때 수요가 급증하는 이벤트가 발생하면 석유 가격이 급증할 수 있겠네요.

2022년 10월에 작성된 자료이지만 DUC 는 감소하고 있고 New Well Drilled(신규유정) 또한 감소하고 있습니다. Completed Wells(완성된 유정)은 기존의 DUC 로 부터 완료된 것임을 알 수 있습니다. 기업으로 치면 재고 같은 것이군요.

일반적으로, 초기 탐사부터 상업적 생산까지 1~3년이 소요됩니다. 짐 로저스의 책에서는 10년에 가까웠는데 기술의 발전으로 기간이 단축되었나 봅니다. 다른 원자재에까지 해당된다면 원자재 사이클의 진폭은 줄어들 수도 있다는 생각이 드네요.

1. 탐사 단계 (Exploration Phase)

지질 조사 및 데이터 분석: 새로운 유전을 찾기 위해 지질 데이터와 과거 자료를 분석하는 데 보통 수개월에서 1년 정도 소요됩니다.

탐사 시추: 지질 조사 후 탐사 시추를 통해 원유가 실제로 있는지 확인합니다. 이 과정에는 몇 주에서 몇 달이 걸릴 수 있습니다.

2. 시추 허가 및 준비 단계 (Permitting and Preparation Phase)

환경 평가와 허가: 시추를 시작하기 전에 환경 평가와 여러 정부 허가가 필요합니다. 이 단계는 수개월에서 1년 이상 소요될 수 있습니다.

현...

ㅋㅋ 뉴런스 인사이트로 가버려잇~~!!

크크 감사합니다!

Valc의 왕 답습니다 바로 스크랩

이번 시즌에는 하나도 제출 못했습니다 😂

엄청나네요. 내일 아침에 정독하겠습니다. 감사합니다!

아침이 밝았습니다 😄

정독!!!

헛... 글 분량 무엇 일단 3추에 ~스크랩 하고 찬찬히 읽어보겠습니다.

체크리스트 따라서 하나하나 조사하다보니....체크리스트가 원망스러웠습니다 ㅋ

감사합니다. 잘 읽겠습니다.

감사합니다. 노팬티님.

정말 대단하십니다. 좋은 글 감사합니다.

와...내용이 정말 좋네요. 강의 다시 달려야겠다는 의욕이 샘솟습니다. 와...