오늘은 아폴로 글로벌 매니지먼트(Apollo Global Management)가 바라보는 2026년 전망에 대해서 가져왔습니다.

흔히 '아폴로(Apollo)'라고 불리는 이 회사는 블랙스톤(Blackstone), KKR, 칼라일(Carlyle)과 함께 세계 4대 사모펀드(PEF) 운용사 중 하나로 꼽히는 초대형 운용사입니다.

아폴로는 2025년 3분기 기준 약 9,080억 달러(한화 1,250조 원)를 운용하는 거대 투자사입니다.

가장 큰 특징은 '사모 신용(Private Credit)의 절대 강자'라는 점인데요. 보통 사모펀드 하면 회사를 사고파는 걸 떠올리지만, 아폴로는 전체 자산의 약 80%를 주식이 아닌 기업 대출이나 채권 등 '신용' 자산으로 운용합니다. 사실상 은행을 대체하는 역할을 하고 있죠.

무엇보다 이번 보고서가 흥미로운 이유는, 주식을 팔아야 하는 입장(Sell-side)인 골드만삭스나 모건스탠리에 비해 이해관계에서 상대적으로 자유롭고 다소 솔직한 시각을 담고 있다는 점입니다."

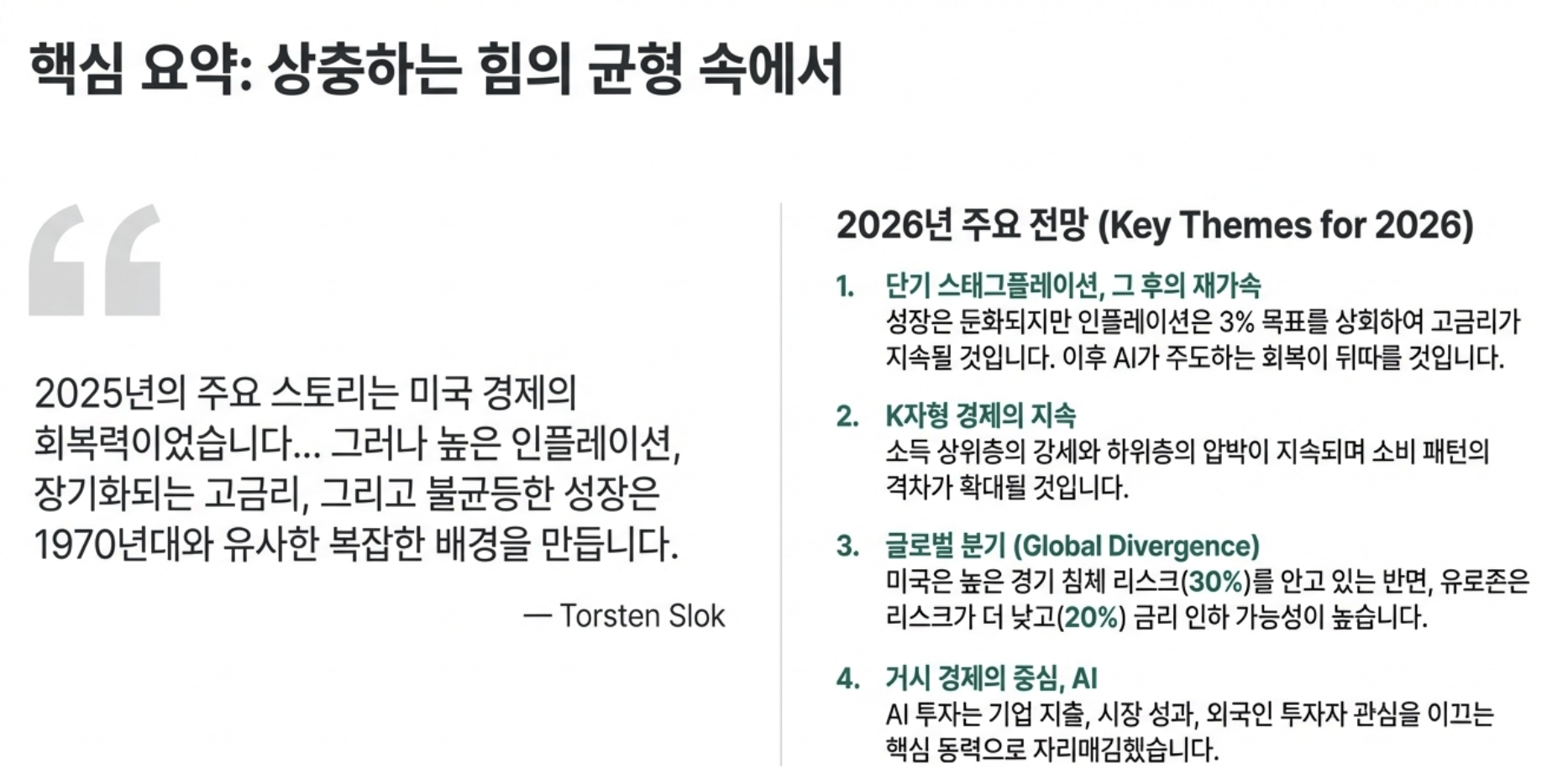

⚡ 핵심 요약

2025년 미국 경제는 관세 불확실성, 이민 제한, 학자금 대출 상환 재개라는 역풍에도 예상을 뛰어넘는 회복력을 보였습니다.

Apollo의 핵심 메시지는 명확합니다.

2026년에는 단기 스태그플레이션이 먼저 올 것으로 봅니다. 관세가 계속 시행되면서 성장은 둔화되고, 인플레이션은 3% 수준에서 고착화되며, 금리는 높은 수준을 유지할 전망입니다. 하지만 이 둔화가 경기침체로 이어지지는 않습니다.

AI 투자가 이끄는 재가속이 뒤따를 것이라는 게 Apollo의 핵심 전망이죠.

문제는 경제의 양극화입니다.

고소득층은 자산과 임금 모두에서 우위를 점하고, 저소득층은 학자금 대출 상환 재개와 높은 연체율로 압박받고 있습니다. 이른바 K자형 경제가 더 깊어지고 있습니다.

AI가 미국 경제의 중심축이 된 것도 양면적입니다.

하이퍼스케일러들은 영업현금흐름의 60%를 설비투자에 쏟아붓고 있고, Magnificent 7의 이익마진과 EPS 전망치는 상향 조정되고 있습니다. 반면 AI를 제외한 기업 설비투자는 사실상 성장이 멈췄습니다.

S&P 500에 투자한다는 건 이제 곧 AI에 베팅하는 것과 같아졌습니다. 지수의 분산 효과가 크게 약화됐다는 뜻이기도 합니다.

순풍도 있습니다.

"One Big Beautiful Bill"은 2026년 GDP를 0.9%p 끌어올릴 것으로 CBO가 전망했고, 달러 약세로 외국인의 미국 자산 매수세가 강해졌습니다. 대형 기업 파산 신청 건수도 하락 추세로 전환됐습니다.

컨센서스 기준 미국의 2026년 경기침체 확률은 30%입니다. 유럽(20%)보다 높지만, Apollo는 침체보다 스태그플레이션 후 반등을 기본 시나리오로 잡고 있습니다.

투자가설

가설 1: 스태그플레이션은 일시적이며, AI가 회복을 주도한다

Apollo는 단기 둔화 이후 AI 투자가 경제를 다시 끌어올릴 것으로 봅니다. 하이퍼스케일러들이 영업현금흐름의 60%를 설비투자에 투입하는 것은 역대 최고 수준입니다.

이 가설이 맞으려면 AI 수요가 꺾이지 않아야 합니다. Census Bureau 데이터에 따르면 AI 도입률이 이미 평탄화 조짐을 보이고 있어, 수요 지속성이 핵심 변수입니다.

데이터센터 건설 증가율도 둔화되고 있습니다. 여전히 다른 건물 유형 대비 높은 성장률이지만, 가속도가 꺾였다는 점은 주시해야 합니다.

가설 2: K자형 경제가 소비 전반을 무너뜨리지는 않는다

저소득층이 압박받더라도 고소득층의 소비력이 경제를 지탱한다는 것이 암묵적 전제입니다. 상위 1% 소득계층의 예금은 2019년 대비 크게 증가했습니다.

하지만 4,500만 명의 학자금 대출자가 상환을 재개했고, 신용카드와 자동차 대출 연체율은 이미 2008년 금융위기 수준입니다. 저소득층 소비 위축이 예상보다 깊어지면 이 가설은 흔들립니다.

가설 3: One Big Beautiful Bill이 GDP를 실제로 0.9%p 끌어올린다

CBO 추정치에 기반한 전망입니다. 기업의 설비투자·R&D 비용 즉시 공제가 핵심 메커니즘입니다.

이 효과가 실현되려면 기업들이 실제로 투자를 집행해야 합니다. 불확실성이 높은 환경에서 즉시 공제 혜택이 있어도 투자를 미루는 기업이 많다면 효과는 축소됩니다.

장기 효과(2034년)는 0.4%p로 감소합니다. 단기 부양이 구조적 성장으로 이어지는지는 별개 문제입니다.

가설 4: 외국인 자금이 미국 자산을 계속 뒷받침한다

Liberation Day 충격 이후 외국인들은 다시 미국 국채, 주식, 회사채를 순매수하고 있습니다. 달러 약세와 높은 금리가 유인입니다. 외국인 자금 유입의 두 축은 AI 스토리와 금리 차입니다.

AI 모멘텀이 꺾이거나 미국 금리가 다른 나라보다 빠르게 하락하면 이 흐름이 역전될 수 있습니다.

유럽은 관세 마찰 없이 인플레이션과 금리가 하락할 것으로 컨센서스가 보고 있습니다. 미국-유럽 간 금리 차 축소 시 자금 흐름 변화 가능성을 열어둬야 합니다.

가설 5: 30% 경기침체 확률은 과대평가됐다

Apollo는 침체 가능성을 인정하면서도 기본 시나리오로 잡지 않습니다. 파산 신청 감소, 외국인 매수세, 재정 부양이 근거입니다.

다만 S&P 493의 이익마진과 EPS 전망치는 하향 조정 중입니다. AI 외 기업들의 펀더멘털 악화가 가속되면 침체 확률이 현실화될 수 있습니다.

부정적 촉매

촉매 1: AI 수요 급락 시 연쇄 효과

Magnificent 7의 주가 급락 → 하이퍼스케일러 설비투자 축소 → 데이터센터 건설 둔화 → 반도체·전력 인프라 수요 감소 → 고소득층 자산 효과 약화 → 소비 둔화.

AI 외 기업 설비투자가 이미 0% 성장인 상황에서 AI마저 꺾이면 경제 전체가 흔들립니다.

촉매 2: 인플레이션 재가속으로 Fed 긴축 강화

관세 충격이 완화되고 One Big Beautiful Bill 효과가 더해지면 인플레이션이 3%를 넘어설 수 있습니다. Fed가 금리를 추가 인상하면 금리 민감 자산군이 타격받습니다.

Apollo도 이 리스크를 "Top Risks to Monitor"에 명시적으로 포함했습니다.

촉매 3: 정부·하이퍼스케일러 채권 공급 과잉

재정적자 확대와 하이퍼스케일러들의 대규모 채권 발행이 동시에 진행되면 금리 상승 압력이 커집니다. 크레딧 스프레드 확대로 이어질 경우 기업 자금조달 비용이 올라갑니다.

촉매 4: 지정학적 충격 또는 무역전쟁 재점화

Liberation Day 충격은 일시적이었지만, 새로운 관세 부과나 보복 조치가 나오면 외국인 자금 유출과 공급망 혼란이 재현될 수 있습니다. 아시아 지역의 미국 자산 매수세가 특히 민감합니다.

지정학적 충격(관세, 무역전쟁) → 아시아 투자자 심리 악화 → 미국 국채/주식 순매도 → 미국 금리 상승 + 주가 하락 압력

촉매 5: 학자금 대출 연체율 급등

4,500만 명의 상환 재개 후 연체율이 급등하면 소비자 신용 경색으로 이어집니다. 이미 신용카드·자동차 대출 연체율이 금융위기 수준입니다.

저소득층 소비 위축이 소매·외식·서비스업 실적에 타격을 주고, 이 섹터의 고용 악화가 다시 소비를 압박하는 악순환이 가능합니다.

🧐 심층 분석

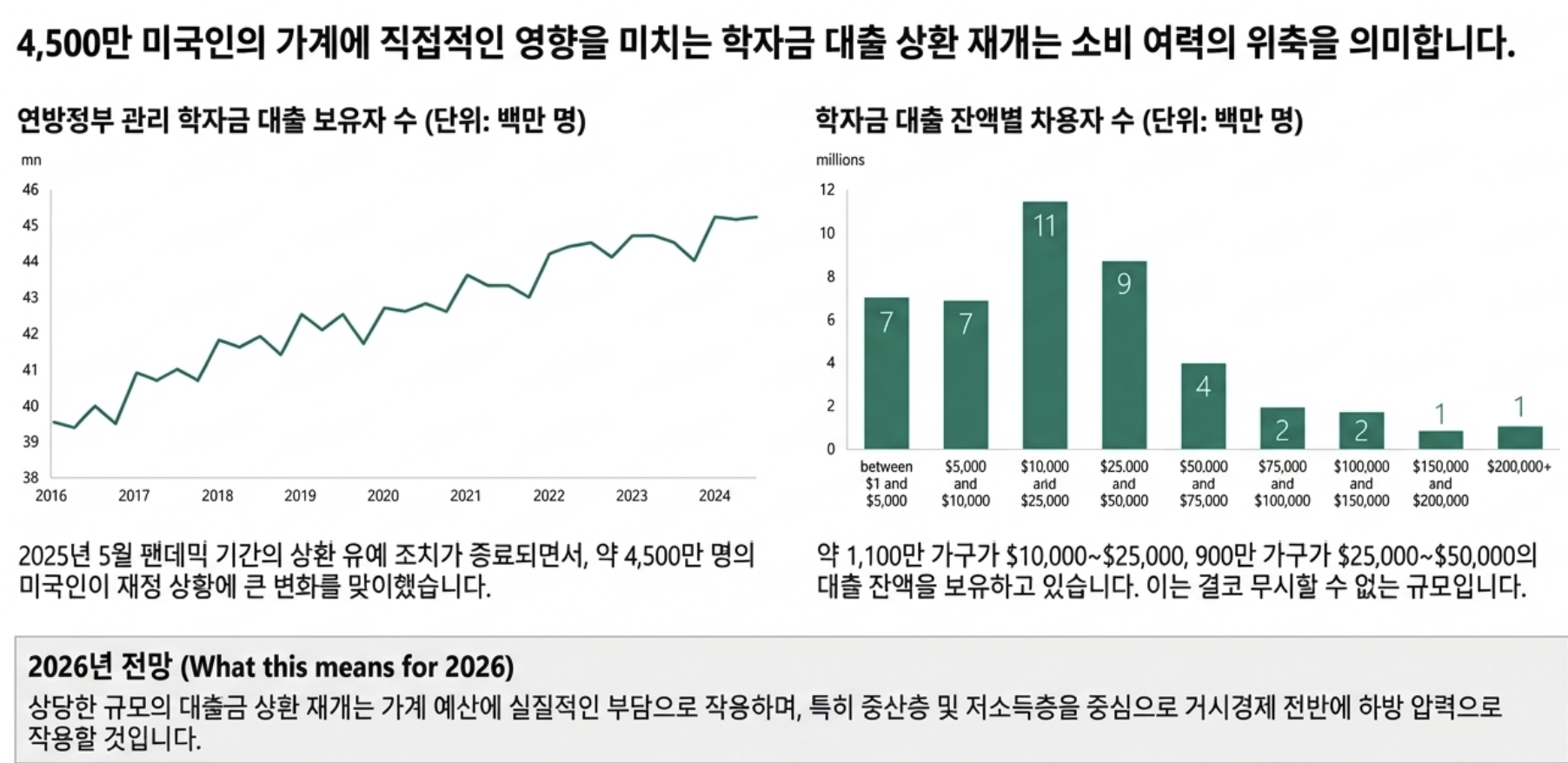

📉 학자금 대출: 4,500만 명의 상환 재개가 만드는 소비 역풍

2020년 코로나 팬데믹 때 시작된 연방 학자금 대출 상환 유예가 2025년 5월 종료됐습니다. 이로 인해 약 4,500만 명의 미국인이 갑작스럽게 재정 상황 변화를 겪고 있습니다.

미국 인구의 약 20%에 해당하는 규모로, 이들의 지출 여력 감소가 전체 소비에 영향을 미칠 수 있습니다.

대출 잔액 분포를 보면, 1,100만 가구가 $10,000~$25,000, 900만 가구가 $25,000~$50,000 구간에 있습니다.

$200,000 이상 잔액을 가진 차입자도 100만 명에 달합니다.

학자금 대출 연체율(90일 이상)은 상환 재개 전부터 급등 추세였습니다.

신용카드, 자동차 대출 연체율도 동반 상승 중이며, 두 항목 모두 2008년 금융위기 수준에 근접했습니다.

이 데이터가 의미하는 바는 명확합니다. 상환 재개는 단순히 학자금 문제가 아니라, 이미 취약해진 소비자 신용 상태 위에 추가 부담을 ...

![[시리즈 연재] Market Radar - 메모리 슈퍼사이클과 지정학의 교차점](https://post-image.valley.town/oQ6OYV7c_oPLCXMEa-2S0.png)

![[시리즈 연재] Market Compass - Morgan Stanley 2026년 전망](https://post-image.valley.town/37IQA1GNa0LT-EYV-CcF8.png)

![[시리즈 연재] Market Compass - JP Morgan 2026년 전망(PASS 테마)](https://post-image.valley.town/PwIp8pxaIcKn83Ua5aE8N.png)

![[시리즈 연재] Market Radar - 귀금속 ‘디레버리징’과 연준 ‘유동성 관리’가 겹치는 구간](https://post-image.valley.town/gpk-0tCdjsH5Y1SxRWcso.png)

![[시리즈 연재] Market Compass - 골드만 삭스 2026년 전망](https://post-image.valley.town/r3D36M02SjaX_pXkD11L-.png)