🔍 핵심 뉴스 요약

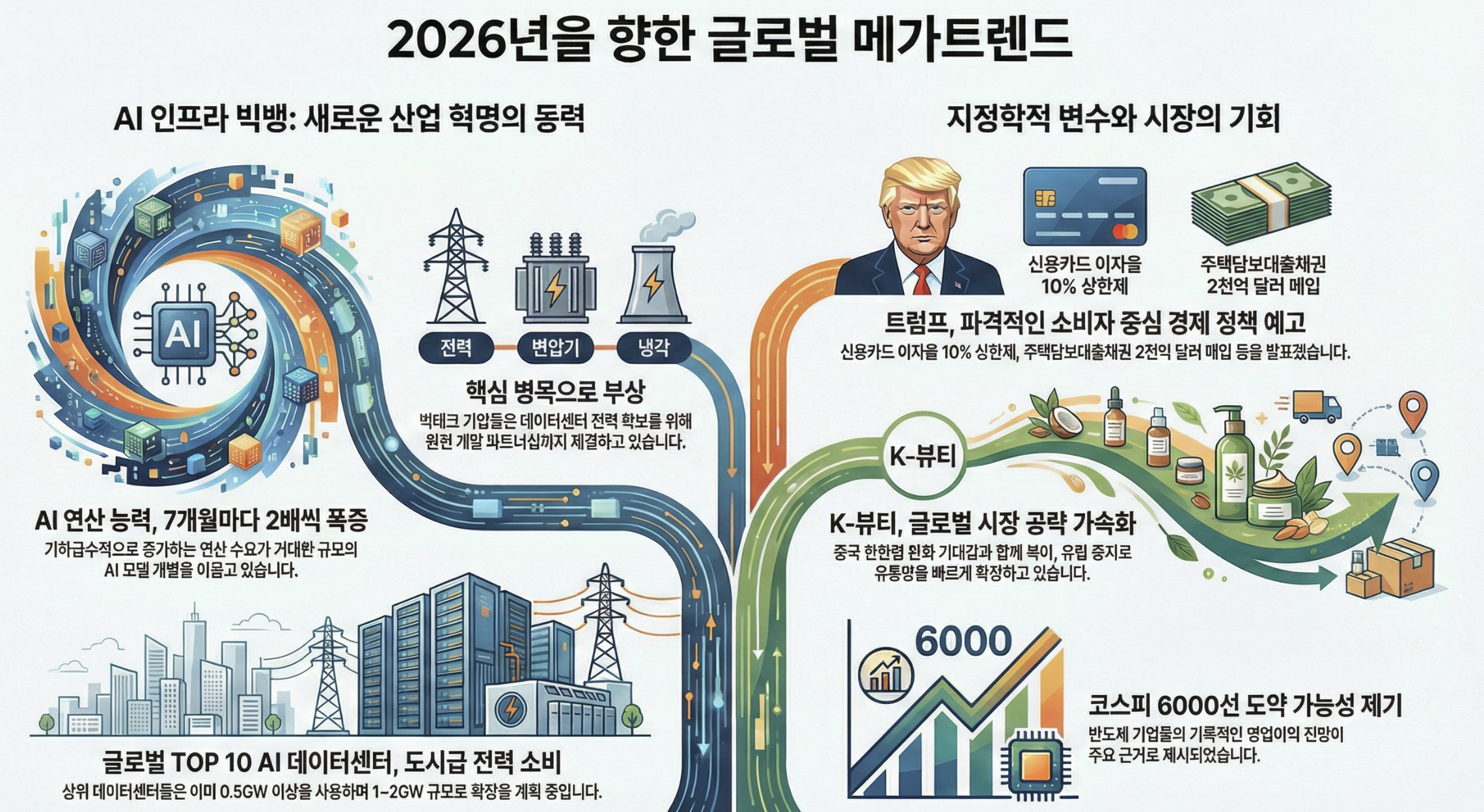

[유동성 확대 신호] 트럼프, 2천억 달러 MBS 매입 지시 — 패니메이·프레디맥 통해 주택담보대출 금리 인하를 추진하며, MBS 스프레드는 2022년 이후 최저인 1.01%p로 축소됐음. 연준 독립성 이슈가 부각될 경우 정책 실행력이 제한될 수 있음 (유동성 경로)

[고용 둔화 확인] 12월 비농업 고용 5만 명 증가, 2025년 연간 월평균 4.9만 명으로 급락 — 10~11월 수치도 7.6만 명 하향 조정되며 2024년(16.8만 명) 대비 70% 감소했음. 다만 실업률 4.4%로 예상(4.5%)보다 양호해 연준 금리 인하 기대가 후퇴할 수 있음 (성장/금리 경로)

[AI 인프라 가속] xAI, 미시시피에 200억 달러 데이터센터 투자 발표 — 2026년 2월 가동 목표로 2GW 전력 확보 계획이며, Meta-Oklo 1.2GW 원전 파트너십과 함께 빅테크의 에너지 자급 경쟁이 본격화됐음. 전력·냉각 병목이 2년간 핵심 제약이 될 것이라는 머스크 발언 주목 (성장/공급 경로)

[구리 공급 재편] 리오틴토-글렌코어 합병 협상 재개, 2,600억 달러 규모 세계 최대 광산업체 탄생 가능 — 구리 가격 톤당 1.33만 달러로 사상 최고가를 경신했고, S&P글로벌은 2040년까지 연간 1,000만 톤 공급 부족을 전망함. 중국 반독점 심사가 최대 변수로 작용할 수 있음 (공급/성장 경로)

[중국 AI 성장 교차] TSMC 4분기 매출 1조 460억 대만달러로 시장 예상 상회 — 전년 동기 대비 20.45% 증가하며 AI 수요 폭발을 확인했음. BofA는 2026년 중국 빅테크 8개사 EPS 성장률이 미국 M7을 처음 상회할 가능성을 제시함. DeepSeek 등 저비용 AI 모델 확산 시 중국 플랫폼 마진 개선이 가속될 수 있음 (성장 경로)

✍️ 자산군별 영향 분석

🇺🇸 미국 주식 (긍정 요인)

[유동성📈] JP모건, 2026년 통화 창출 2조 달러 전망 — 2021년 수준에 근접하는 강한 유동성 흐름이 주식시장에 반영될 것으로 분석했으며, 전 세계 투자자 현금 비중 하락 추세가 주식 확장을 지지한다고 평가했습니다.

[유동성📈] 트럼프의 2천억 달러 MBS 매입 지시 — 패니메이·프레디맥을 통한 주택담보대출채권 매입으로 모기지 금리 인하를 추진하며, 주택 비용 부담 완화가 소비 여력 확대로 이어질 수 있습니다.

[성장📈] 경기민감주 대 방어주 비율이 2025년 4월 이후 상승 전환 — 과거 2023년 5월, 2024년 9월에도 이 신호 이후 실물 경제가 재가속했으며, 시장 내부 흐름이 경기 순환적 가속 단계를 시사하고 있습니다.

[성장📈] 골드만삭스, Russell 2000 올해 이익 +67% 성장 전망 — 소형주 이익 반등 기대가 대형주 쏠림 완화와 시장 저변 확대로 연결될 수 있습니다.

[성장📈] TSMC 4분기 매출 1조 460억 대만달러, 시장 예상 상회 — 전년 동기 대비 20.45% 증가하며 AI 애플리케이션 수요 폭발을 확인했고, 반도체 공급망 전반에 긍정적 신호입니다.

[성장📈] AI 데이터센터 투자 경쟁 본격화 — xAI 200억 달러(미시시피), Meta-Oklo 1.2GW 원전(오하이오), 오픈AI 스타게이트 프로젝트 등 빅테크의 대규모 자본지출이 관련 인프라 섹터 실적을 견인할 전망입니다.

[Risk🟢] BofA 강세/약세 지표 9.0 기록, 역발상 매도 신호권 — 극단적 강세 심리이나, 8대 주요 지수 중 5개 이상이 52주 신고가를 기록한 상황에서 약세장이 형성된 전례가 없다는 점이 지지 요인입니다.

[정책/규제📋] 월마트, 1월 20일 나스닥 100 지수 편입 — 아스트라제네카 대신 편입되며 유통 섹터의 지수 내 비중이 확대됩니다.

🇺🇸 미국 주식 (부정 요인)

[성장📉] 2025년 연간 비농업 고용 58.4만 명, 2003년 이후 최저 — 월평균 4.9만 명으로 2024년(16.8만 명) 대비 70% 급감했으며, 교육·헬스케어 제외 시 신규 고용 창출이 사실상 정체 상태입니다.

[성장📉] 10~11월 고용 수치 7.6만 명 하향 조정 — 고용 데이터의 신뢰성 문제가 제기되며, 실질 고용 상황이 헤드라인보다 더 약할 가능성이 있습니다.

[유동성📉] 노동소득 분배율 53.8%, 사상 최저 — 경제 성장의 과실이 노동에서 자본으로 기울어지면서 소비가 임금보다 자본소득·신용·재정지원에 의존하는 취약한 구조가 심화되고 있습니다.

[포지셔닝⚡] 기관 Net Leverage 80.9%, 1년 기준 92퍼센타일 — 골드만 PB 기준 공격적 포지션이며, S&P 500 선물 자산운용사 포지션도 3,256억 달러로 98퍼센타일에 근접해 조정 시 변동성 확대 위험이 있습니다.

[금리📈] 실업률 4.4%로 예상(4.5%) 하회 — 연준 금리 인하 기대가 후퇴하면서 단기물 금리가 상승 중이며, 새 연준 의장 지명 후 국채 금리 추가 상승 가능성이 제기됩니다.

[공급부족⚠️] AI 인프라 병목: 전력·변압기·냉각 — 머스크는 "최소 2년간 핵심 제한"이라고 발언했으며, 칩 생산이 늘어도 전력/변환/냉각이 따라주지 않으면 가동 불가능한 리스크가 있습니다.

🏛️ 미국 장기채권 (긍정 요인)

[성장📉] 고용 둔화 추세 확인 — 2025년 월평균 고용 증가 4.9만 명은 경기 확장기로서 이례적으로 낮은 수준이며, 중기적으로 성장률 둔화 → 금리 인하 압력으로 연결될 수 있습니다.

[유동성📈] 트럼프 MBS 매입으로 채권 수요 확대 — 2천억 달러 규모 매입이 실행될 경우 MBS 스프레드 축소가 국채 시장에도 긍정적 파급 효과를 줄 수 있습니다.

[정책/규제📋] 트럼프, 연준에 금리 인하 압박 지속 — 베선트 재무장관이 "연준이 금리 인하로 투자 촉진해야"라고 발언했으며, 새 연준 의장은 다보스 포럼 전후 지명 예정입니다.

🏛️ 미국 장기채권 (부정 요인)

[금리📈] 실업률 예상 하회로 연준 금리 인하 기대 후퇴 — 4.4%로 예상(4.5%)보다 양호하게 나오면서 단기물 금리가 상승 중입니다.

[금리📈] 시간당 임금 전년비 3.8%, 예상(3.6%) 상회 — 임금 인플레이션 압력이 지속되면서 연준의 금리 인하 여력이 제한될 수 있습니다.

[유동성📉] 기업 채권 발행 급증 — 1월 첫째 주 투자등급 채권 950억 달러 이상 발행으로 2020년 5월 이후 최대 주간 거래량을 기록했으며, 공급 부담이 금리 상승 압력으로 작용할 수 있습니다.

[정책/규제📋] 새 연준 의장 지명 후 금리 상승 전례 — BofA에 따르면 역대 연준 의장 지명 이후 3개월간 국채 금리가 상승하는 경향이 있으며, 이는 통화정책 신뢰도 검증 ...

![[시리즈 연재] Market Compass - Citi/PIMCO 2026년 전망](https://post-image.valley.town/lX0BPo-kOcUVXVJ8BrXCf.png)

![[시리즈 연재] Market Compass - Standard Chartered 2026년 전망](https://post-image.valley.town/unWpZjbkcamHFRApc8Vwo.png)

![[시리즈 연재] Market Radar - 트럼프가 방산주를 때렸다, 근데 진짜 악재일까?](https://post-image.valley.town/5KHIA7MMwI17nkvZTZ0Xf.png)

![[시리즈 연재] Market Compass - Vanguard 2026년 전망](https://post-image.valley.town/c4H-V8ZtlhgOTcPN9qHGH.png)

![[시리즈 연재] Market Radar - 삼성전자 고평가 논란과 호주의 인플레 경고: 지금 시장은 과열인가?](https://post-image.valley.town/1b3QrxmGpXVRxhTTDlrnT.png)