🔍 핵심 뉴스 요약

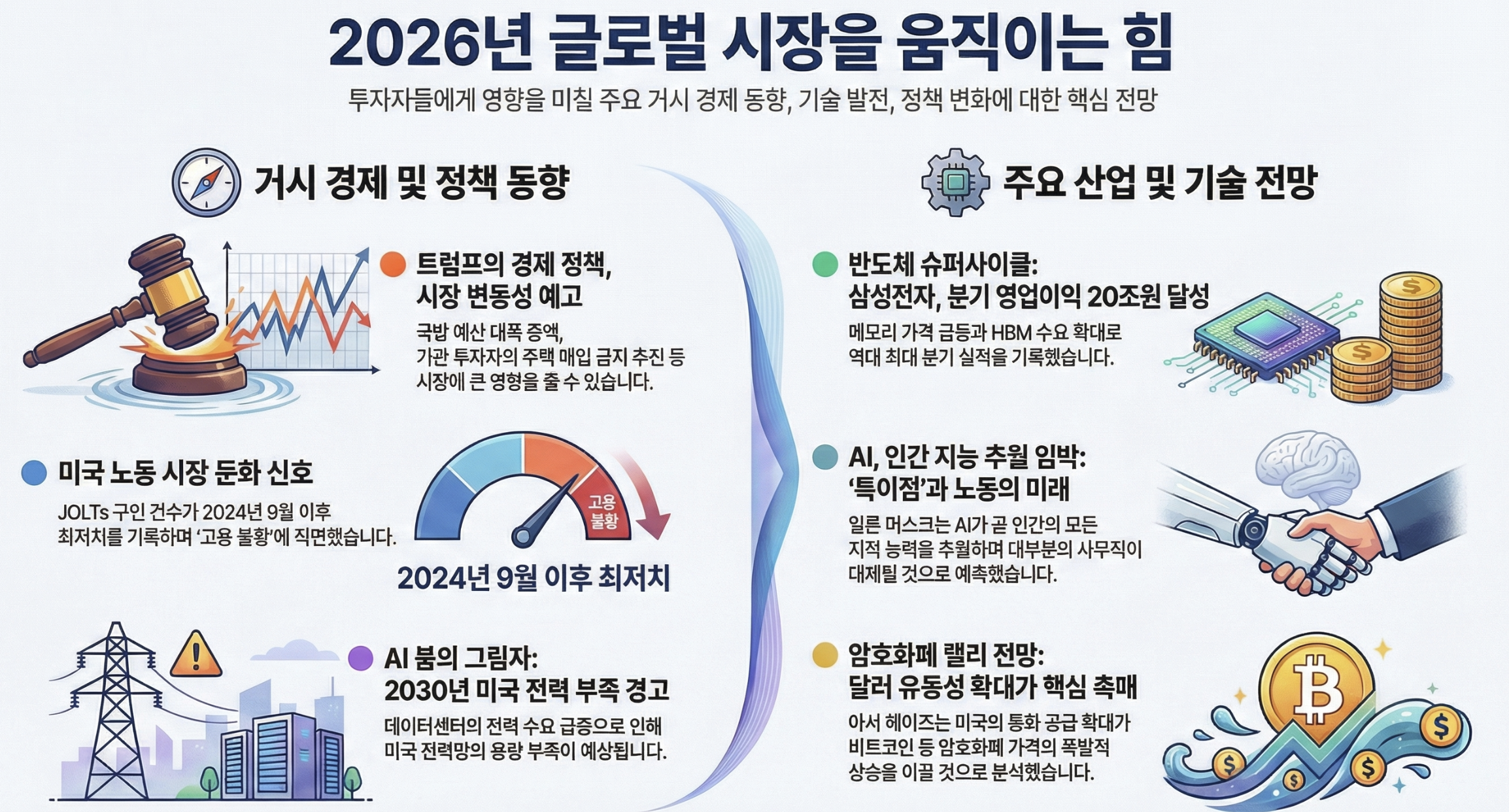

[정책 유동성 확대 신호] 베센트 재무장관 "금리인하가 강한 성장의 유일한 빠진 요소", 트럼프 MBS 2000억달러 매입 지시 — 파월 후임 인선과 맞물려 통화완화 압력이 본격화(유동성 경로). 인플레 재점화 시 정책 선회가 무효화 조건.

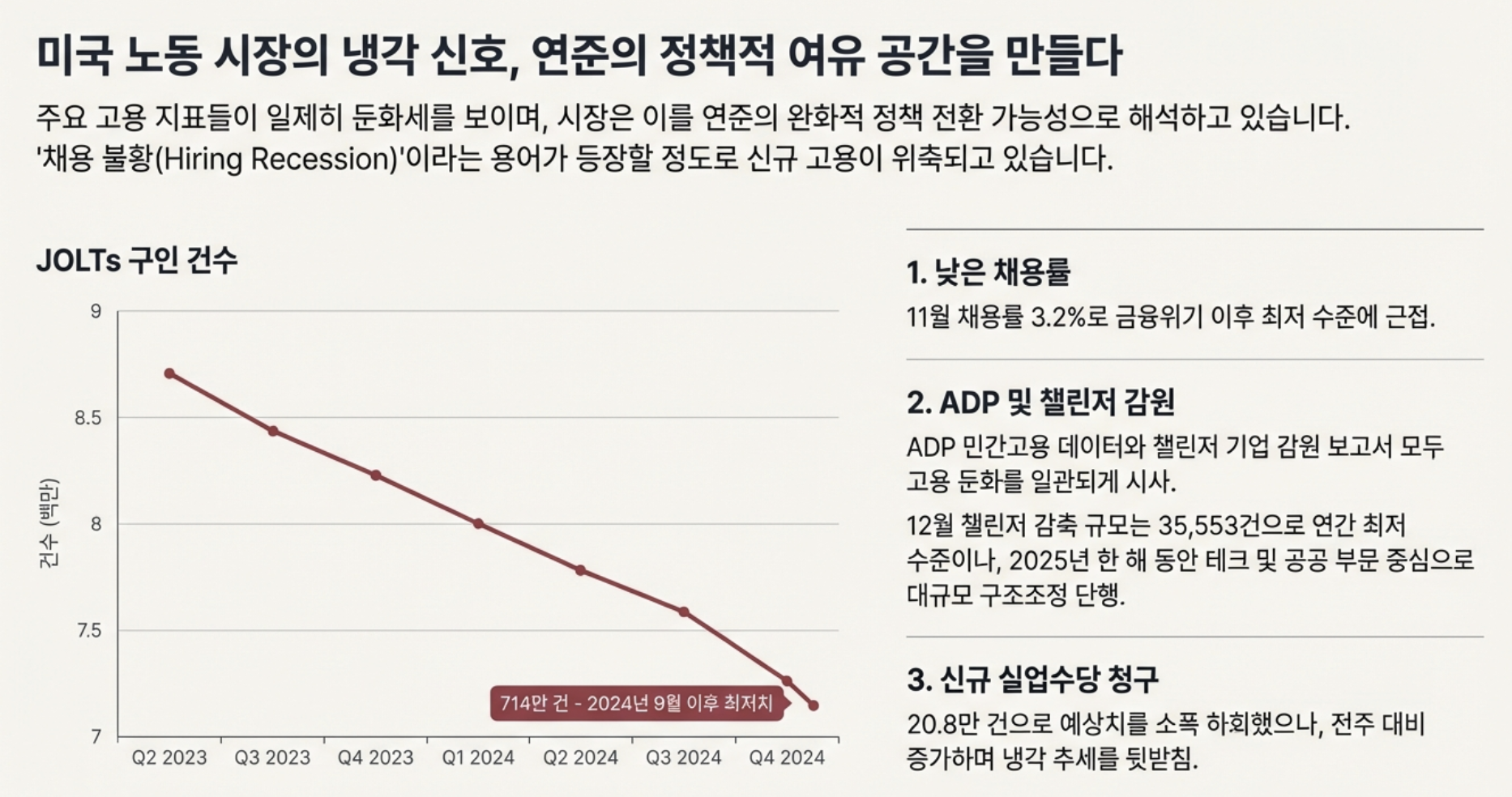

[고용시장 냉각 심화] 11월 JOLTs 구인건수 714만건으로 9월 이후 최저치, 채용률 3.2%는 금융위기 이후 최저 근접 — 교육·헬스케어 외 신규 고용이 거의 정체되며 '채용 불황(Hiring Recession)' 국면 진입(금리 경로). ISM 서비스업 호조와 상충해 연준 결정은 1/10 비농업 고용에 달림.

[지정학 긴장 재점화] 트럼프, 국방예산 1.5조달러(50% 증액) 발표 및 국제기구 66곳 탈퇴 서명 — 관세 수입을 재원으로 제시했으나 현 관세 수입(1950억달러)과 괴리 존재(정책 경로). 의회 협상 난항 시 규모 축소가 예상됨.[반도체 슈퍼사이클 확인] 삼성전자 4분기 영업익 20조원, 매출 93조원으로 사상 최대 기록 — 메모리 가격 급등과 HBM 확대가 견인했으며, 낸드 부문 영익이 전년비 폭증 전망(성장 경로). 다만 AI 수요 둔화 시 가격 하락 전환이 트리거.

[메모리 공급난 격화] AWS GPU 가격 15% 기습 인상, 빅테크들 삼성·하이닉스에 물량 확보 상주 — 수요>공급 구조가 지속되며 D램 스팟가 주간 7~10% 급등(공급 경로). 中 자국칩 병행 구매 지시가 수급 완화 변수.

✍️ 자산군별 영향 분석

🇺🇸 미국 주식 (긍정 요인)

[성장📈] 삼성전자 20조원 영업익이 글로벌 반도체 업사이클을 확인 — 맥쿼리는 삼성전자 목표가를 17.5만원→24만원(+37%), SK하이닉스를 80만원→112만원(+40%) 상향하며 Marquee Buy List에 편입. 낸드 부문 영익 성장률 2515%는 D램(105%)을 압도.

[공급부족⚠️] 메모리 공급난으로 빅테크 물량 확보 비상 — 카운터포인트 리서치는 2분기까지 메모리 모듈 가격 50% 상승 전망. AWS GPU 가격 15% 인상은 클라우드 서비스 "가격은 내려간다" 공식의 종말을 시사.

[유동성📈] 베센트 재무장관의 공개적 금리인하 촉구 — "더 강한 성장을 위해 빠진 유일한 요소"라며 연준 인하 지연 경고. 5월 파월 임기 종료 후 새 의장 인선이 완화 정책 가속화 변수.

[성장📈] 골드만삭스, 2026년 S&P500 7,600 전망(연간 수익률 12%) — AI 도입 생산성 개선과 EPS 12% 성장을 근거로 제시. 다만 상위 10개 종목이 시총 41%, 수익률 53% 기여하는 집중도 리스크 경고.

[Risk🟢] 개인투자자 콜옵션 순매수 36주 중 35주 지속 — Citadel Rubner는 리테일이 OCC 고객 거래량의 60%를 차지하며 "시장 동력"으로 부상했다고 평가. 2025년 옵션 거래로 200억달러 이상 수익 기록.

[성장📈] 엔비디아-지멘스 EDA 도구 GPU 가속 협력, 칩 설계 속도 획기적 향상 — 반도체 설계·검증 시간 단축으로 차세대 칩 개발 주기 가속화. 엔비디아-캐터필러 자율 건설장비 파트너십도 체결.

[성장📈] 비만치료제 매출, 키트루다 제치고 글로벌 1위 등극 — 일라이릴리 티르제파타이드(358억달러)와 노보 세마글루타이드(356억달러)가 키트루다(315억달러)를 13~14% 상회. 항암제 중심 블록버스터 지형 재편 신호.

[성장📈] 미 3분기 노동생산성 4.9% 증가, 2년 만에 최대폭 — 단위노동비용 2분기 연속 감소(2019년 이후 처음)로 임금발 인플레 압력 완화. AI 투자와 설비투자 인센티브가 추가 개선 동력.

🇺🇸 미국 주식 (부정 요인)

[성장📉] JOLTs 구인건수 714만건, 9월 이후 최저치 — 전월치도 767만→744만건으로 하향. 채용률 3.2%는 금융위기 이후 최저 근접. 블루칼라·화이트칼라 모두 채용 미미.

[성장📉] ADP 민간고용 4.1만건, 컨센(4.9만) 하회 — 챌린저 그레이 연간 감축 31만명(정부 부문)과 15만명(테크)으로 구조조정 지속. 임금 상승세도 둔화 중.

[정책/규제📋] 트럼프, 방산기업 배당금 지급·자사주 매입 금지 예고 — 록히드마틴(-4.8%), 레이시온(-2.5%) 등 방산주 급락. 예산 초과·납기지연 문제 제기.

[정책/규제📋] 트럼프, 기관투자자 단독주택 매입 금지 발표 — 블랙스톤(-5.6%), DR호튼(-3.6%) 급락. 다만 기관 소유 비중은 전체 임대주택의 3.5%에 불과해 실효성 의문.

[인플레📈] 뉴욕 연준 1년 후 예상 인플레이션 3.4%로 상승 — 11월 3.2%에서 0.2%p 상승. 관세에 따른 물가 상승 우려 반영.

[Risk🔴] 극도로 집중된 시장 구조 — S&P500 상위 10개 종목이 시총 41%, 2025년 수익률 53% 기여. 대형 기술주 로테이션 시 지수 전체에 상·하방 양방 리스크.

🏛️ 미국 장기채권 (긍정 요인)

[금리📉] 베센트 재무장관, 금리인하 공개 촉구 — "연준은 금리인하를 미뤄서는 안 된다"며 완화적 통화정책이 트럼프 경제 의제 핵심이라고 강조.

[성장📉] 고용시장 냉각으로 연준 인하 명분 강화 — JOLTs·ADP 부진으로 FedWatch 3월 인하 확률 40.3% 유지. 비농업 고용·CPI가 본 게임.

[유동성📈] 트럼프 MBS 2000억달러 매입 지시 — 패니메이·프레디맥 통해 주택담보대출 금리 인하 목적. MBS 스프레드 2022년 이후 최저 수준으로 축소.

[금리📉] 노동생산성 개선으로 임금발 인플레 압력 완화 — 단위노동비용 연간 상승률이 2% 물가 목표와 부합. 긴축 부담 완화 신호.

🏛️ 미국 장기채권 (부정 요인)

[금리📈] ISM 서비스업 PMI 54.4로 연간 최고치 경신 — 컨센(52.2) 대폭 상회. 서비스 경기 호조는 인하 속도 지연 요인.

[인플레📈] 뉴욕 연준 1년 후 인플레 기대 3.4%로 상승 — 관세 인플레 우려가 기대 인플레에 반영 시작.

[금리📈] 연방기금금리 선물 사상 최대 블록 트레이드 — 1월물 20만 계약 규모 Sell 거래 체결. 1bp당 800만달러 움직임. 인하 기대 축소 또는 불확실성 확대 신호.

[정책/규제📋] 트럼프 국방예산 1.5조달러(50% 증액) 발표 — 관세 수입(1950억달러)만으로는 재원 부족. 재정적자 확대 시 장기금리 상방 압력.

🥇 골드 (긍정 요인)

[공급부족⚠️] 은 임대금리 7.3%로 여전히 고수준 유지 — 시장 참여자들이 월 단위 은 대여에 높은 금리 지불 지속. 리스료가 0%로 돌아가야 의미 있는 조정 가능, 현 수준 유지 시 은 가격 급등 압력.

[유동성📈] 달러 공급 확대 기대 — 아서 헤이즈는 베네수엘라 석유 확보로 인플레 억제 + 통화 확대 병행 시나리오 제시. 금은 달러 공급 확대의 수혜자산.

[Risk🔴] 지정학적 긴장 고조 — ...

![[시리즈 연재] Market Compass - Vanguard 2026년 전망](https://post-image.valley.town/c4H-V8ZtlhgOTcPN9qHGH.png)

![[시리즈 연재] Market Radar - 삼성전자 고평가 논란과 호주의 인플레 경고: 지금 시장은 과열인가?](https://post-image.valley.town/1b3QrxmGpXVRxhTTDlrnT.png)

![[시리즈 연재] Market Compass - Apollo 2026년 전망](https://post-image.valley.town/VoUHpVgvy6W-51JPsu8Uo.png)

![[시리즈 연재] Market Radar - 메모리 슈퍼사이클과 지정학의 교차점](https://post-image.valley.town/oQ6OYV7c_oPLCXMEa-2S0.png)

![[시리즈 연재] Market Compass - Morgan Stanley 2026년 전망](https://post-image.valley.town/37IQA1GNa0LT-EYV-CcF8.png)