⚡ 핵심 요약

Vanguard는 2026년을 "AI 열광(AI Exuberance)"의 해로 규정합니다. 핵심 메시지는 역설적입니다.

AI가 경제를 구조적으로 끌어올릴 가능성은 높아졌지만, 그렇다고 해서 현재 AI 관련 주식이 좋은 투자라는 뜻은 아니라는 것입니다.

미국 경제는 2026년 2.25% 성장이 예상되며, AI 자본투자가 본격화되면 향후 수년 내 3% 성장 궤도에 올라설 확률이 60%에 달한다고 봅니다. 이는 대부분의 전문가 및 중앙은행 전망치를 상회하는 수준입니다.

다만 생산성 향상이 아직 공식 통계에 나타나지 않았고, 2026년 상반기는 관세·인구 역풍의 잔존 효과로 다소 부진할 수 있습니다.

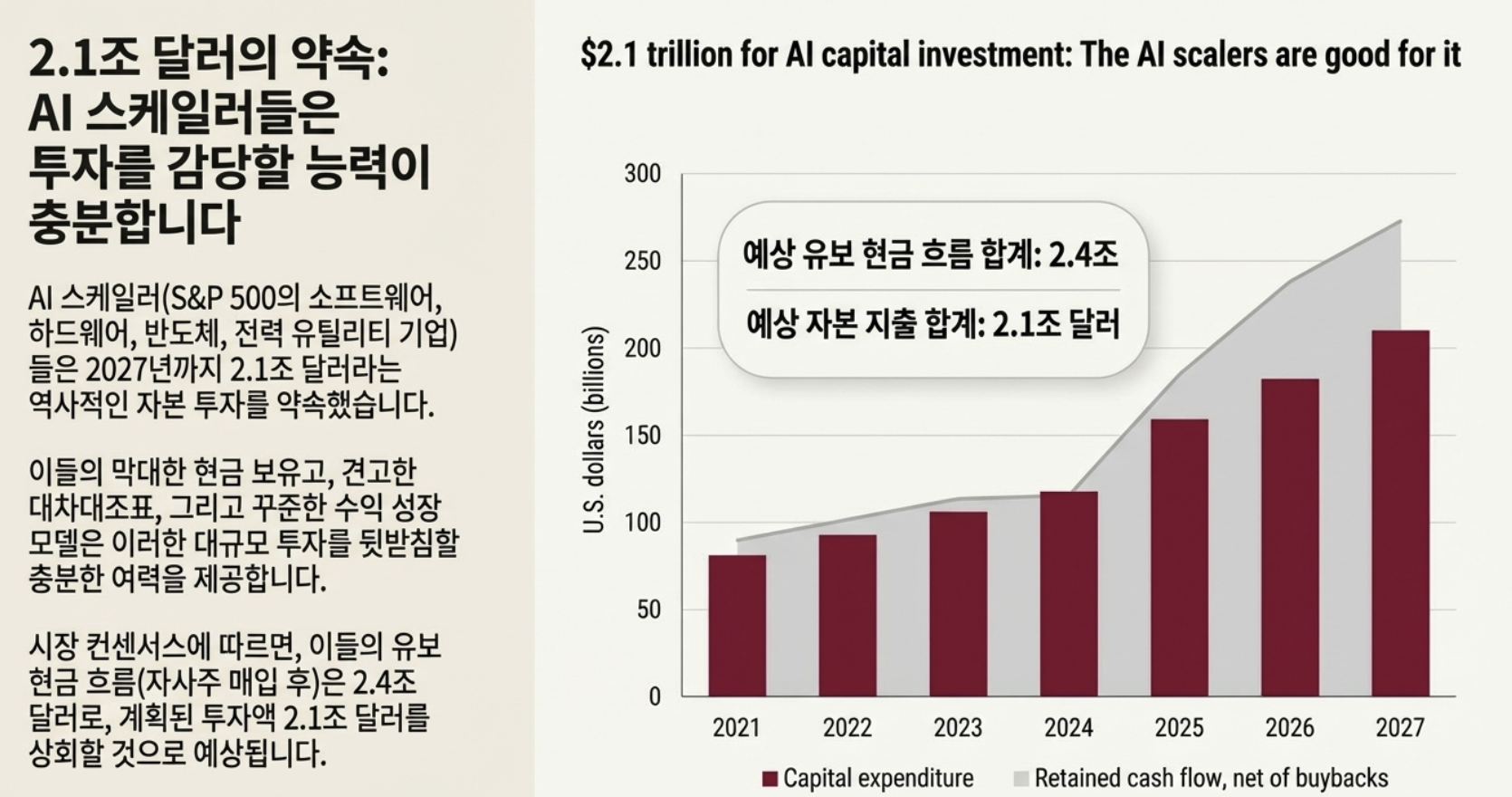

AI 스케일러(AI 인프라를 구축하는 빅테크·반도체·유틸리티 기업군)의 자본지출 약정액은 2025~2027년 누적 2.1조 달러에 달합니다. Vanguard는 이들이 충분한 현금흐름과 건전한 재무구조를 갖추고 있어 투자를 이행할 능력은 있다고 평가합니다.

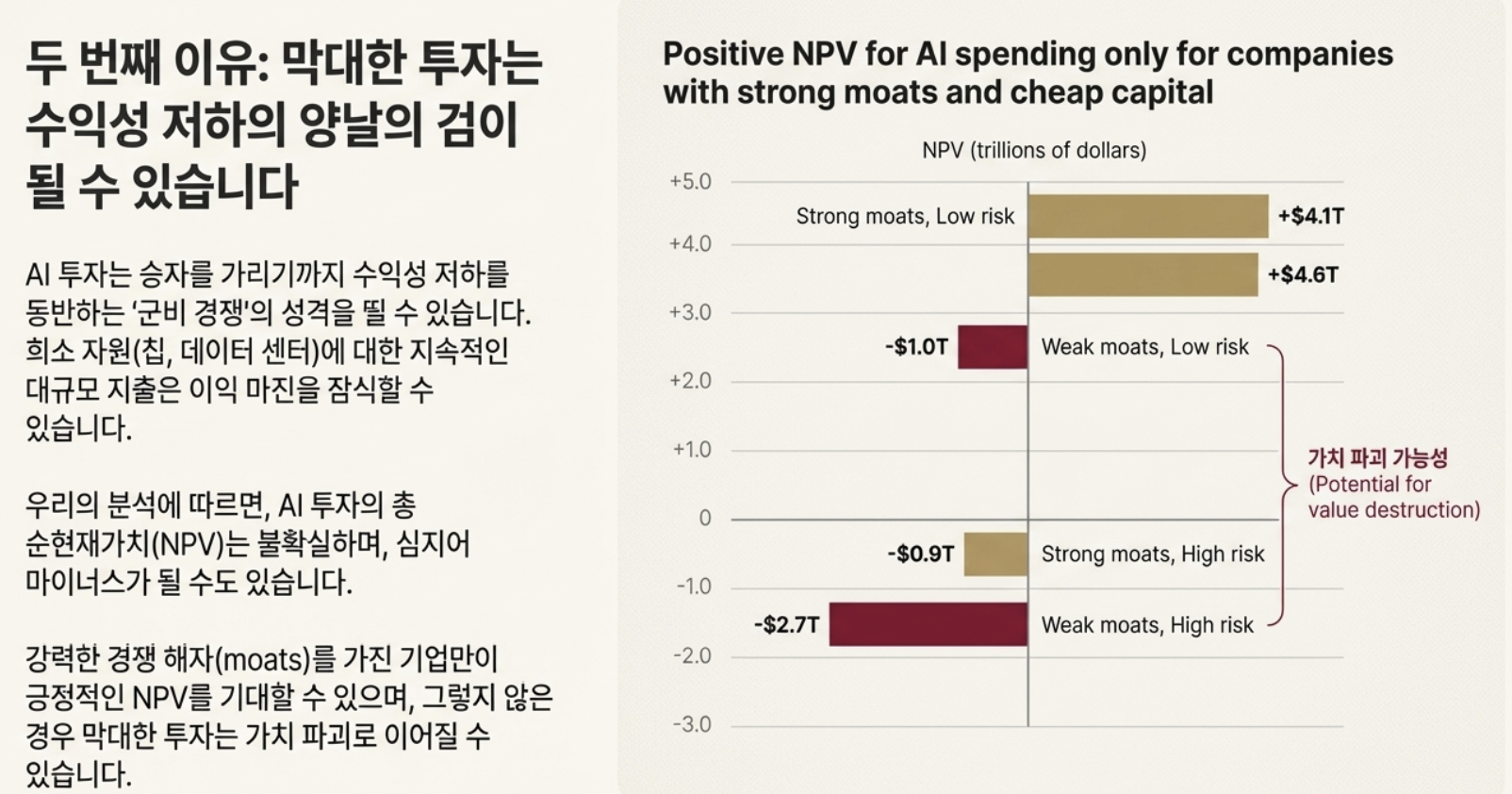

문제는 그 투자의 순현재가치(NPV)가 확실하지 않다는 점입니다. 경쟁 과열, 마진 압박, 창조적 파괴 리스크가 겹치면 투자가 수익으로 전환되지 않을 수 있습니다.

NPV = (미래에 벌어들일 돈의 현재가치 합계) - (지금 투자하는 돈)

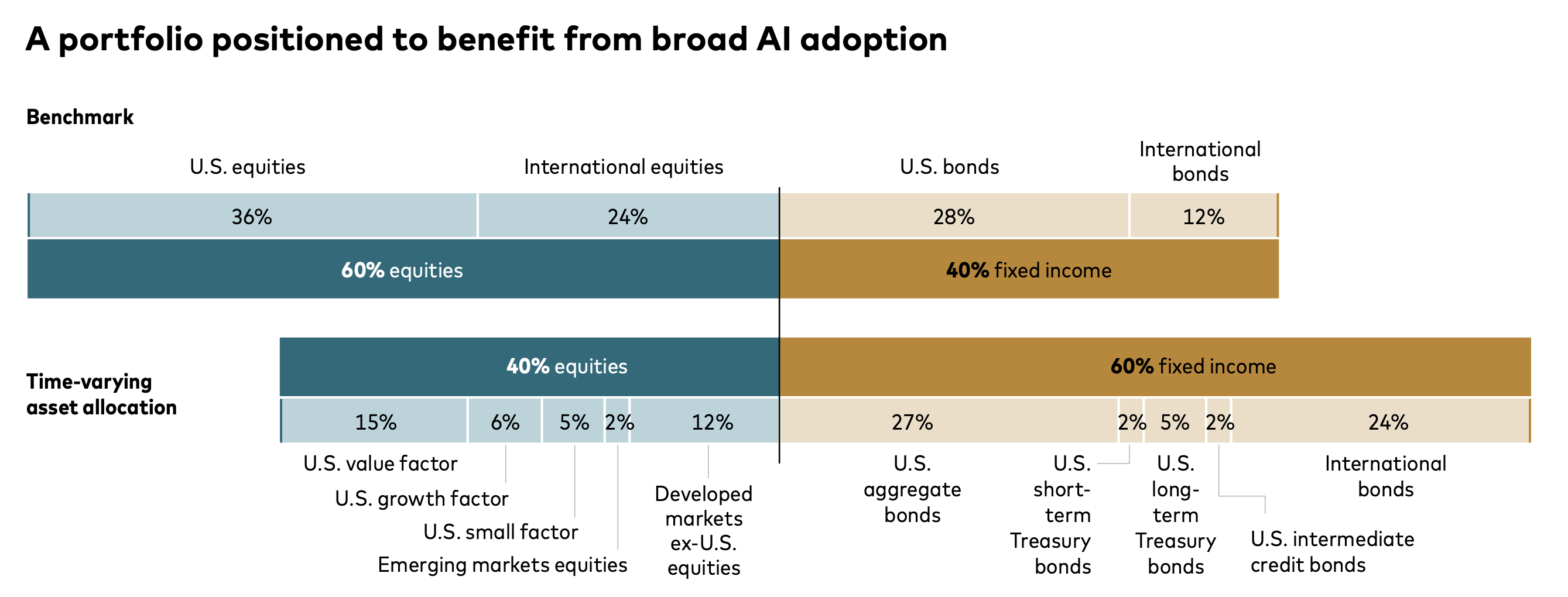

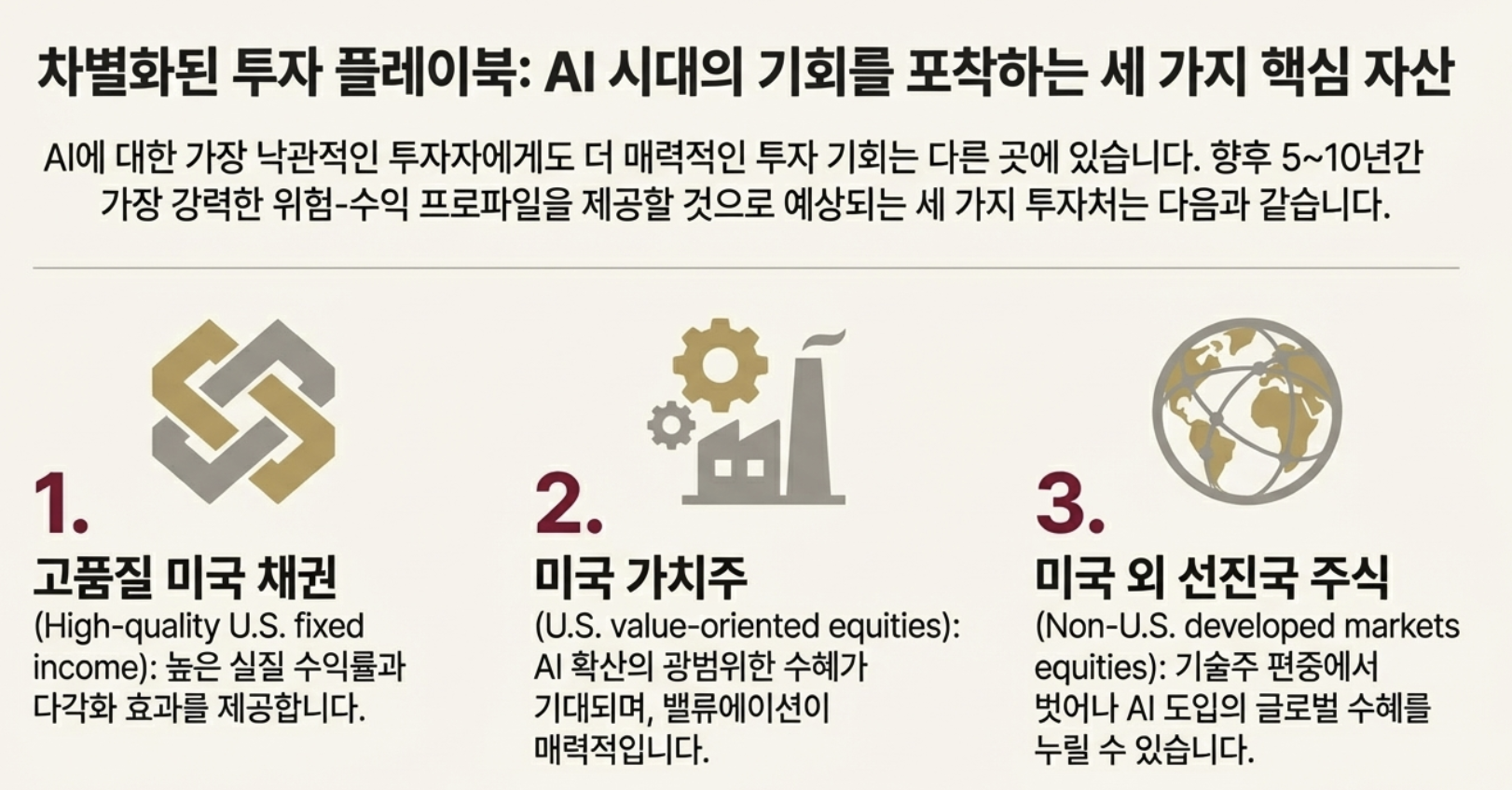

자산배분 측면에서 Vanguard는 명확한 선호 순위를 제시합니다.

첫째, 고품질 미국 채권입니다. 중립금리가 3.5%로 높아진 환경에서 실질 수익률이 매력적이고, AI 실망 시나리오에서 분산 효과도 누릴 수 있습니다.

둘째, 미국 가치주입니다. 현재 밸류에이션이 합리적이며, AI가 경제 전반으로 확산될 때 수혜를 볼 "AI 소비자" 섹터인 산업재, 금융, 일부 소비재가 많이 포진해 있습니다."

"As AI diffuses across all sectors of the economy, value-oriented sectors such as industrials, financials, and select consumer segments may be better positioned to realize efficiency gains and grow earnings, making them potentially more attractive in the medium term."

셋째, 미국 외 선진국 주식입니다. 마찬가지로 AI 수혜가 아직 가격에 반영되지 않았습니다.

반면 미국 성장주(테크 중심)에 대해서는 향후 10년 연평균 4~5% 수익률을 전망하며, 이는 역사적 평균에 비해 상당히 낮은 수준입니다. CAPE 37배라는 고평가, 이미 반영된 높은 이익 성장 기대, 그리고 신생 기업에 의한 창조적 파괴 가능성이 주요 원인입니다.

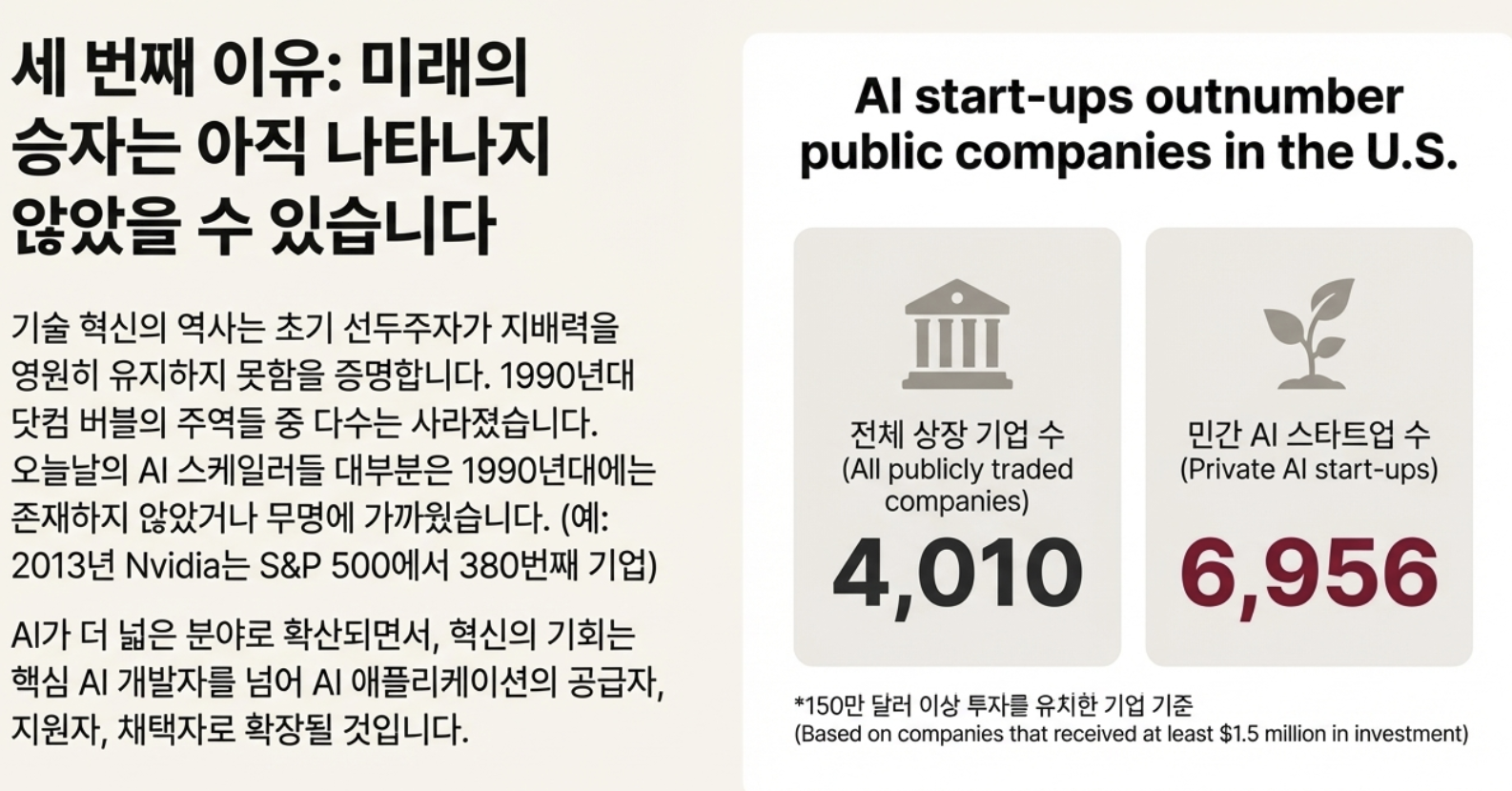

DeepSeek 사례가 보여주듯, 오늘의 AI 리더가 내일의 승자가 아닐 수 있습니다.

지역별로 보면 유로존은 AI 투자가 미미해 1.2% 성장에 그칠 전망이고, 중국은 AI 도입 속도가 빠르지만 제조업 비중이 높아 생산성 천장에 먼저 부딪힐 수 있습니다. 일본은 정상화 궤도를 유지하며 BOJ 금리가 1%까지 오를 것으로 예상됩니다.

투자가설

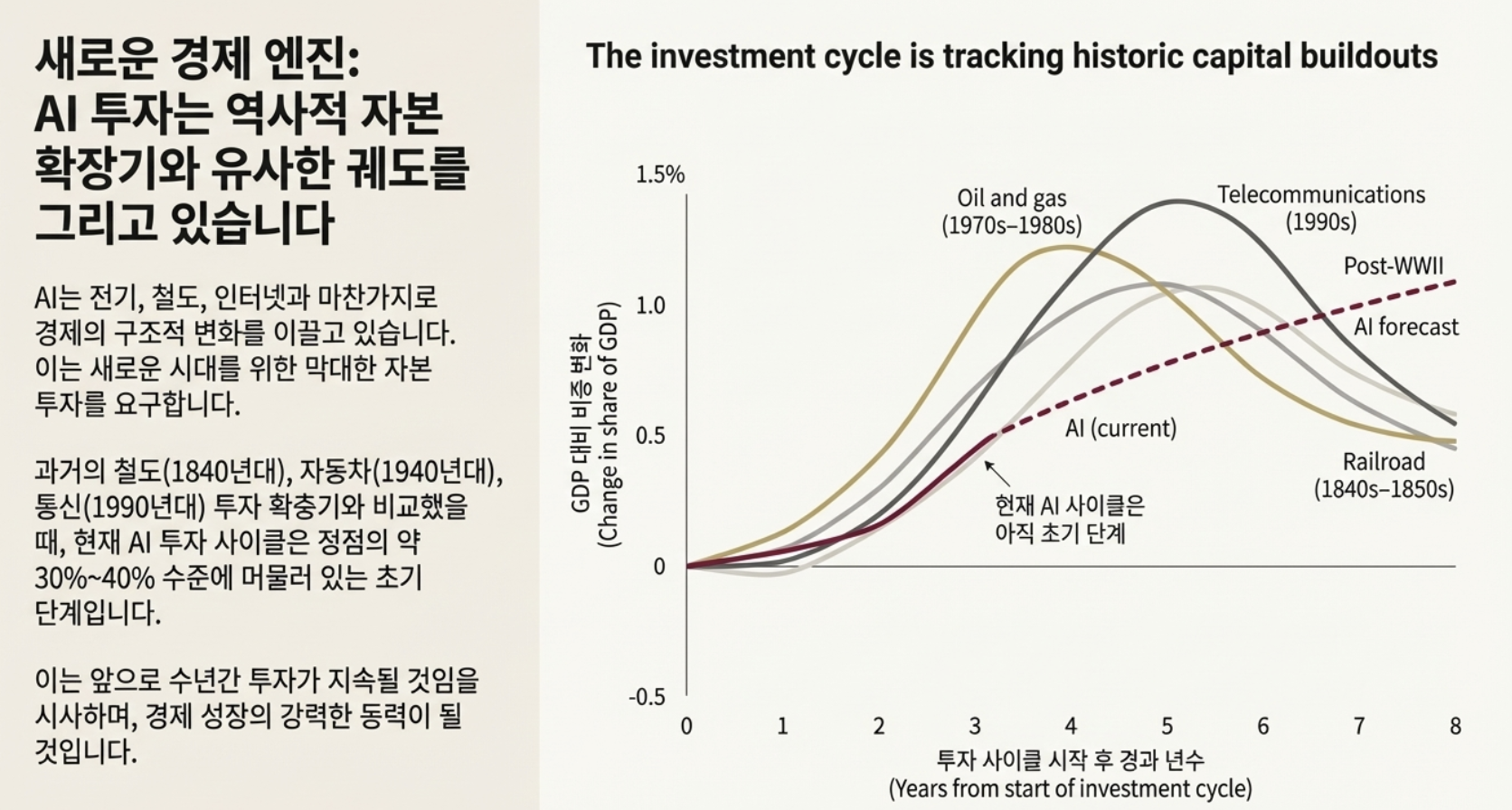

가설 1: AI 자본투자 사이클은 아직 초입이며, 향후 3~5년 동안 경제 성장을 견인한다

현재 AI 투자 규모는 GDP 대비 기준으로 과거 범용기술(GPT) 붐의 30~40% 수준에 불과합니다. 철도(1850년대), 자동차(1940년대), 통신(1990년대) 모두 투자 피크까지 4~6년이 걸렸습니다.

AI 스케일러들의 2.1조 달러 투자 약정은 과거 어느 사이클보다 큽니다. 이 투자가 실행되면 미국 GDP 성장률이 3%에 도달할 확률이 60%라는 게 Vanguard의 추정입니다.

가설 2: 미국 가치주와 비미국 선진국 주식이 AI 확산의 진정한 수혜자다

AI가 경제 전반으로 확산되면 생산성 향상의 열매는 "AI 생산자"보다 "AI 소비자"에게 돌아갑니다. 산업재, 금융, 일부 소비재 섹터가 대표적입니다.

현재 밸류에이션도 유리합니다. 미국 가치주와 비미국 선진국 주식의 10년 예상 수익률은 각각 7%와 6%로, 미국 성장주(4~5%)보다 높습니다. 기술 사이클의 역사가 이 패턴을 지지합니다.

가설 3: 미국 성장주의 장기 수익률은 4~5%에 그치며, 변동성은 확대된다

CAPE 37배는 1988년 이후 상위 10%에 해당합니다. 높은 이익 성장이 이미 가격에 반영됐고, 기대를 충족해도 밸류에이션이 더 오르기 어렵습니다.

창조적 파괴 리스크도 있습니다. Nvidia가 2013년 S&P 500 380위에서 2025년 시가총액 1위가 됐듯이, 현재 AI 스케일러가 10년 뒤에도 리더일 보장은 없습니다. AI 스타트업 수(6,956개)는 미국 전체 상장 기업 수(4,010개)보다 많습니다.

가설 4: 연준의 금리 인하 여력은 제한적이며, 시장 기대보다 매파적 경로가 유력하다

2026년 말까지 핵심 PCE 인플레이션이 2.6%로 여전히 목표치(2%)를 상회할 것으로 예상됩니다. 성장이 견조하고 인플레이션이 끈적한 조합입니다.

Vanguard는 연준이 중립금리 추정치인 3.5% 아래로 금리를 낮추기 어렵다고 봅니다. 2026년 상반기 1회 인하 후 동결이 기본 시나리오입니다. 이는 현재 채권시장 기대보다 매파적입니다.

부정적 촉매

촉매 1: AI에 쏟아부은 돈이 수익으로 안 돌아올 경우

AI 투자가 남는 장사가 되려면 조건이 붙습니다. Vanguard 분석에 따르면, 경쟁에서 쉽게 밀리지 않는 강한 기업이면서 자금 조달 비용도 낮아야 합니다. 둘 중 하나라도 흔들리면 투자한 만큼 못 버는 결과가 나옵니다.

최악의 시나리오는 이렇습니다. 2.1조 달러를 쏟아부었는데 정작 이익이 안 나옵니다. 시장은 "이 회사들 생각보다 못 버네"라고 판단하고, 주가 배수(밸류에이션)를 깎습니다. 이익 둔화와 주가 배수 하락이 동시에 오면, 미국 주식 10년 수익률은 연 -2%~2%로 곤두박질칩니다.

촉매 2: AI 역량 향상의 패러다임 전환 또는 정체

지금 AI 성능을 높이는 방법은 단순합니다. 더 큰 컴퓨터, 더 많은 데이터, 더 많은 전력을 투입하면 AI가 똑똑해진다는 겁니다. 이른바 "스케일링 법칙"인데, 2026년은 이 공식이 계속 통하는지 시험대에 오르는 해입니다.

문제는 양쪽 다 위험하다는 점입니다. 스케일링 법칙이 한계에 부딪히면, 2배 투자해도 성능은 조금밖에 안 좋아집니다. 인프라는 멀쩡하지만 기대했던 수익이 안 나오는 거죠. 반대로 완전히 새로운 방식이 등장해도 문제입니다. 기존 방식에 맞춰 지은 인프라 가치가 급락할 수 있습니다.

촉매 3: 창조적 파괴로 현 AI 리더가 패자로 전락

1990년대 닷컴 붐의 나스닥 스타 기업 대부분이 2000년 이후 사라졌습니다. 오늘의 AI 스케일러 상당수도 1990년대에는 존재하지 않았거나 무명이었습니다.

DeepSeek 사태가 보여주듯, 신생 기업이 기존 인프라 위에서 더 효율적인 솔루션을 내놓으면 기존 리더의 경쟁 우위는 빠르게 잠식됩니다. 이 리스크는 현재 주가에 충분히 반영되지 않았습니다.

촉매 4: 관세·지정학 충격이 예상보다 심각해지는 경우

Vanguard는 관세의 스태그플레이션 충격이 2026년 상반기까지 잔존한다고 봅니다. 그러나 추가 관세 인상이나 보복 조치가 확대되면 상황이 달라집니다.

특히 미국-중국 기술 경쟁이 격화되면 반도체·데이터센터 공급망에 병목이 생길 수 있습니다. AI 자본투자 사이클 자체가 지연되거나 비용이 급등할 리스크가 있습니다.

촉매 5: 크레딧 스프레드 급등 및 금융 조건 경색

AI 자본투자 규모가 역사적으로 크다 보니, 기업들은 자기자본만으로 감당하지 않고 리스크를 분산하고 있습니다. 2025년 하반기부터 리스(신용 보증 포함), 공사채, 프라이빗 크레딧, 벤더 파이낸싱 등 다양한 자금조달 채널이 활용되고 있습니다. 고금리 환경에서 이런 부채가 쌓이면, 특히 저등급 발행자들의 신용 스트레스가 누적됩니다.

문제는 지금 회사채와 국채의 금리 차이(스프레드)가 2025년 들어 역사적 최저 수준까지 좁아졌다는 점입니다. 더 좁아지기는 어렵고, 벌어질 가능성만 남았습니다. 쉽게 말해 지금 회사채를 사면, 위험을 감수하는 대가로 받는 추가 수익이 너무 적습니다. AI 투자 붐이 꺾이면서 신용 문제가 터지면, 그 적은 수익으로는 손실을 감당하기 어렵습니다.

🧐 심층 분석

🔧 AI 자본투자: 역사적 붐과의 비교

요지: 현재 AI 투자 사이클은 철도·통신 붐의 초입 단계에 해당하며, 피크까지 1~3년이 남았을 가능성이 높다.

ChatGPT 출현(2022년 말) 이후 AI 투자가 미국 GDP에 기여한 금액은 약 2,500억 달러입니다. 명목 금액은 크지만, GDP 대비 비율로 보면 과거 범용기술 붐의 30~40% 수준입니다.

철도(1850년대)는 피크까지 4년 9개월, 전후 자동차 산업은 5년, 1990년대 통신은 5년 6개월이 걸렸습니다. AI 사이클이 시작된 지 약 3년이므로, 역사적 패턴대로라면 피크까지 1~3년이 더 남았습니다.

과거 범용기술 붐은 단순 투자 증가에 그치지 않고, 기업 구조 재편, 새로운 규제 프레임워크 도입, 경쟁 구도 변화를 동반했습니다. AI 관련 규제·거버넌스 논의가 아직 진행 중이라는 점도 사이클 초입을 시사합니다.

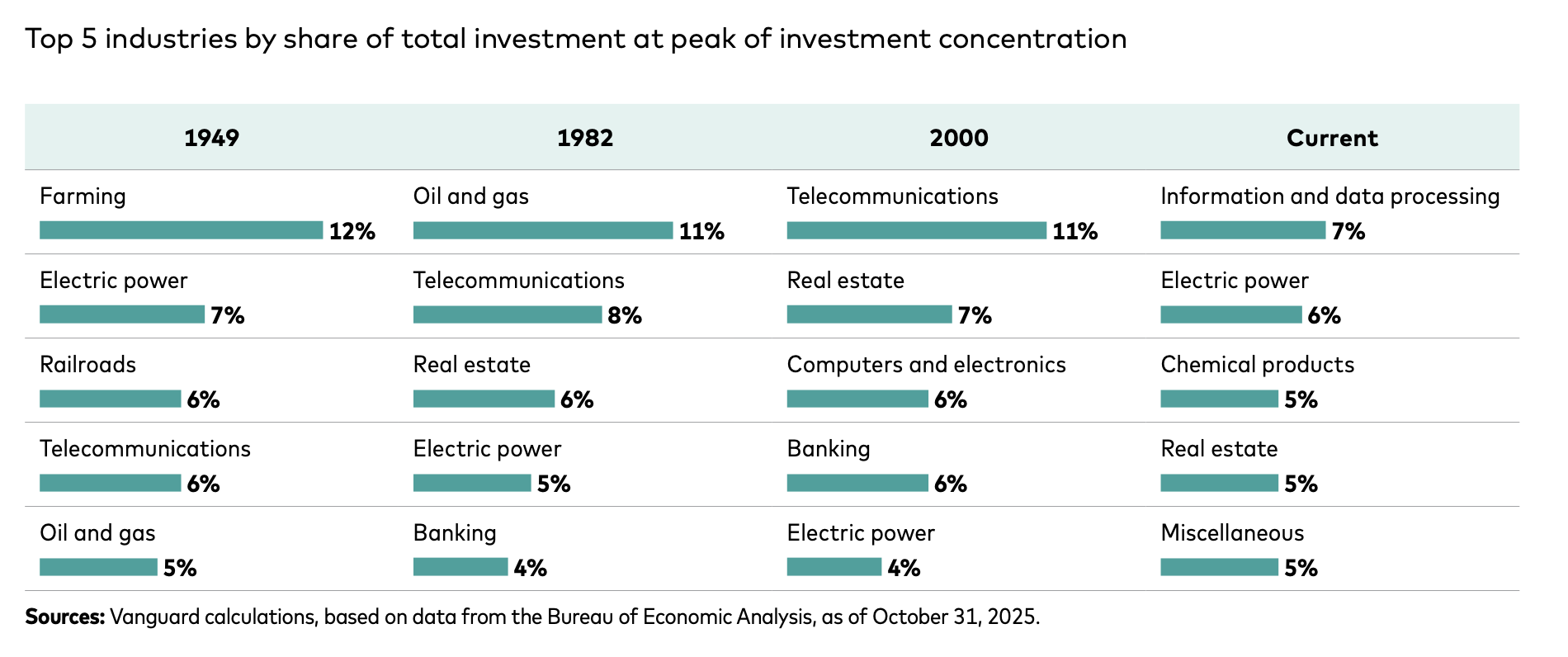

현재 정보·데이터 처리 섹터가 미국 비주거 투자에서 차지하는 비중은 7%입니다. 과거 붐에서 지배적 섹터는 10% 이상을 차지했으므로, 집중도 측면에서도 아직 정점에 이르지 않았습니다.

💰 AI 스케일러의 2.1조 달러: 실행 가능성과 리스크

요지: AI 스케일러는 투자를 이행할 재무적 능력을 갖추고 있지만, 그 투자의 경제적 가치가 실현될지는 불확실하다.

Vanguard가 정의하는 AI 스케일러는 S&P 500 내 소프트웨어·하드웨어·반도체·전력 유틸리티 기업군입니다. Amazon, Alphabet, Microsoft, Nvidia, Meta, Apple, Oracle, Tesla가 대표적이며, 이들 8개사가 전체 2.1조 달러 약정의 2/3(1.4조 달러)를 차지합니다.

2025~2027년 예상 잉여현금흐름(자사주 매입 차감 후)은 2.4조 달러로, 자본지출 약정 2.1조 달러를 초과합니다. 현금 보유량과 강건한 ...

![[시리즈 연재] Market Radar - 삼성전자 고평가 논란과 호주의 인플레 경고: 지금 시장은 과열인가?](https://post-image.valley.town/1b3QrxmGpXVRxhTTDlrnT.png)

![[시리즈 연재] Market Compass - Apollo 2026년 전망](https://post-image.valley.town/VoUHpVgvy6W-51JPsu8Uo.png)

![[시리즈 연재] Market Radar - 메모리 슈퍼사이클과 지정학의 교차점](https://post-image.valley.town/oQ6OYV7c_oPLCXMEa-2S0.png)

![[시리즈 연재] Market Compass - Morgan Stanley 2026년 전망](https://post-image.valley.town/37IQA1GNa0LT-EYV-CcF8.png)

![[시리즈 연재] Market Compass - JP Morgan 2026년 전망(PASS 테마)](https://post-image.valley.town/PwIp8pxaIcKn83Ua5aE8N.png)