[시리즈 연재] Market Compass - 거장의 시선(레이 달리오, 켄 피셔)

Aurum

2026.02.03조회수 351회

Aurum

구독자 1,916명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

빅테크가 AI에 돈을 쏟아부음. 진짜 미친 듯이 부음

GDP 올라감. 언론: "경기 호황입니다!" 국민: "???"

근데 데이터센터 15억 달러 지어놓고 직원 100명 뽑음 ㅋㅋ

AI가 돈이라는 돈은 다 빨아감. 나머지 기업들: 숨쉬기 힘듦

서민은 카드값 밀리고 집은 구경만 함

"GDP 좋다며? 근데 왜 나만 힘듦?" 여론 험악해짐

정부: 선거 있으니까 돈 풀겠음. 중앙은행: 긴축 못 하겠음 ㅠ

돈 풀린 시장에서 투기 파티 시작됨. 버블 플래그 꽂힘

미국이 국채 마구 찍어내는데 살 사람이 없음. 셀프 구매 돌입

각국 중앙은행: (달러 슬쩍 내려놓고 금 줍줍)

규칙 기반 국제 질서? 달리오: "그거 이미 사망했는데요"

미니애폴리스에서 사상자 발생. 연방 vs 주정부 정면충돌

달리오, 역사책 꺼내들며: "1930년대에도 똑같았는데... 그다음이 좀 험했거든요"

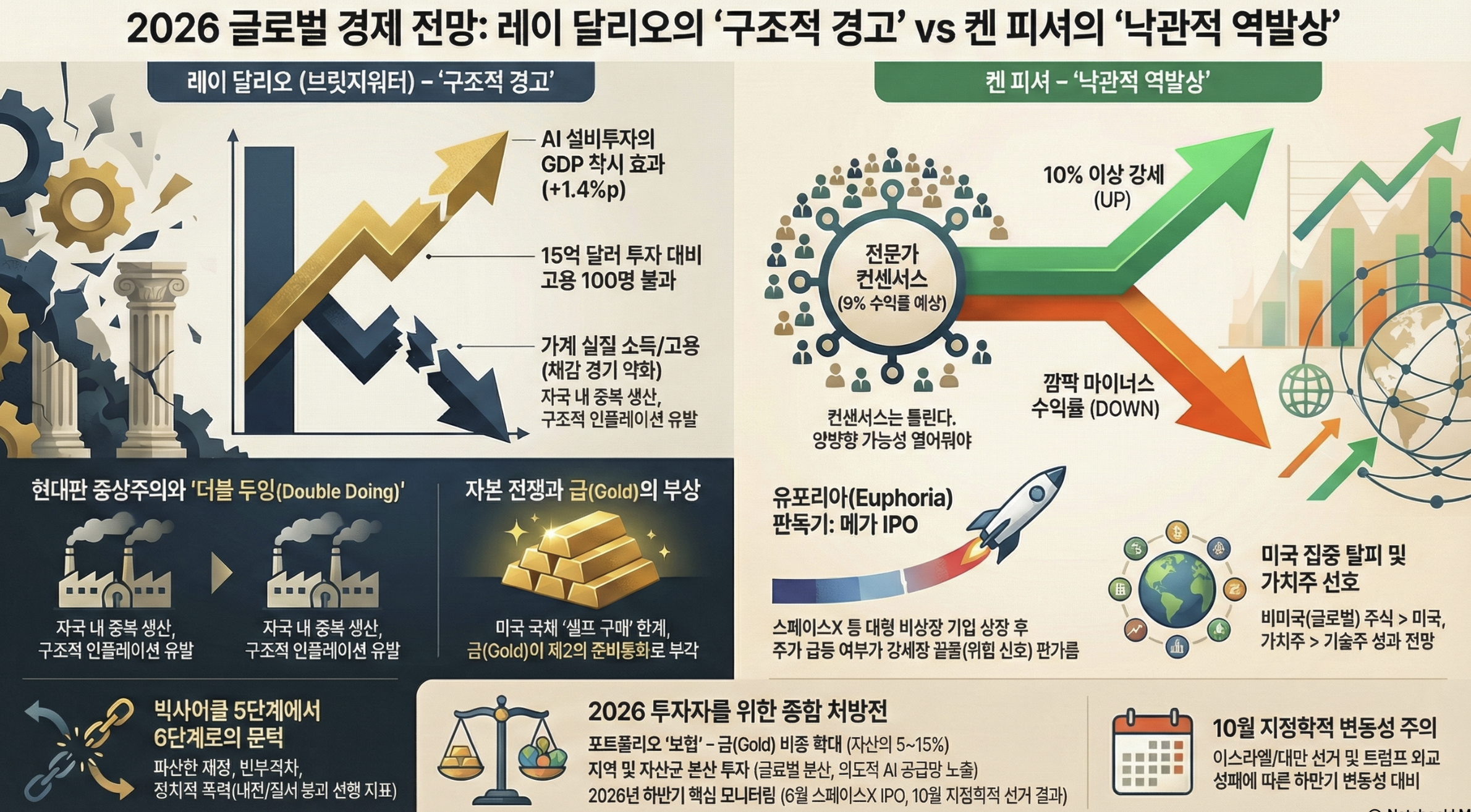

전문가 69명한테 물어봄. 67명이 "올해 한 9% 오를 듯"이라 함

피셔: "다들 비슷한 소리 하면 틀릴 확률 높음. 10% 이상 간다"

근데 강세장 평균 22%까지는 아님. "좋지만 미치진 않는 해"

유포리아냐고? 스페이스X IPO도 안 나왔는데 무슨 유포리아

그 IPO 나왔을 때 시장이 열광하면 그때가 진짜 위험 신호

미국 주식? 괜찮음. 근데 올해도 비미국이 이길 듯

기술주? 괜찮음. 근데 가치주가 더 나을 듯

트럼프가 하마스랑 이란이랑 협상 중인데, 되면 기회 안 되면 충격

10월에 이스라엘·대만 선거 겹침. 하반기 변동성 각오해야 함

피셔의 결론: "스펙타클은 아닌데, 대부분 예상보단 나을 거임"

📚 인용 자료:

Bridgewater Associates, "CIO Letter: Global Outlook" (2026년 1월 26일)

Bridgewater Associates, "The Macro Implications of the AI Capex Boom" (2026년 1월 7일)

Ray Dalio, CNBC Squawk Box 인터뷰 (2026년 1월 20일)

Ray Dalio, Fortune 인터뷰 (2026년 1월 22일)

Ray Dalio, "Money, Civil & International War, Minneapolis, and Beyond—in Perspective" LinkedIn 포스트 (2026년 1월)

브릿지워터는 지금 세계가 '현대판 중상주의'와 AI라는 두 개의 거대한 힘에 의해 전례 없는 '기형적 확장'을 겪고 있다고 진단합니다. 창업자 레이 달리오는 한발 더 나아가, 전후 질서 자체가 이미 붕괴했으며 '빅사이클'의 위험 구간에 진입했다고 경고하고 있죠.

브릿지워터 CIO 레터의 첫 번째 키워드는 '현대 중상주의(Modern Mercantilism)'예요. 쉽게 말하면, 각국 정부가 자유무역 대신 "우리나라 부와 힘을 키우자"로 방향을 확 틀었다는 거예요.

미국이 관세를 올리고 공급망을 국내로 돌리기 시작하니까, 다른 나라들도 똑같이 따라하고 있어요. 국방비 늘리고, 인프라 투자하고, 전략 산업에 보조금 퍼붓고요. 브릿지워터는 이게 2026년에도 거의 모든 경제권에서 계속될 거라고 봐요.

문제는 이 과정이 본질적으로 인플레이션을 유발한다는 점이에요. 가장 싼 곳에서 사오던 걸 멈추고, 자국 내에 똑같은 생산시설을 또 짓는 거잖아요. 브릿지워터는 이걸 "더블 두잉(double dos)"이라고 불러요. 이미 존재하는 걸 또 만드는 데 돈을 쓰는 거죠.

→ 유럽 방위비 확대, 일본·한국의 반도체 보조금 경쟁 등 이미 눈앞에서 벌어지고 있는 일이에요. 브릿지워터가 말하는 "중상주의"는 추상적 개념이 아니라 현실이 된 거죠. 이 테마는 단기가 아니라 구조적 흐름이에요.

브릿지워터의 1월 7일자 리서치 보고서는 AI 설비투자(capex) 붐의 거시경제적 영향을 구체적 수치로 분석했어요.

결론부터 말하면, 시장이 이 영향을 과소평가하고 있다는 겁니다.

핵심 숫자예요. AI capex가 2026년 미국 GDP 성장률에 약 1.4%p, 2027년에는 약 1.5%p를 기여할 것으로 추정해요. 이건 닷컴 버블 시기의 기업투자 기여도에 맞먹는 규모예요.

브릿지워터의 2026년 미국 성장률 전망은 2.8%인데, 컨센서스(약 2.3%)보다 0.5%p 높아요. 그 차이의 상당 부분

이 AI capex에서 나오는 거죠.

데이터센터 1GW를 건설하는 데 약 420억 달러의 설비투자가 들어가요. 이 중 IT 장비(칩, 네트워킹 등)가 287억 달러, 전력이 55억 달러, 냉각이 21억 달러, 건설이 62억 달러예요. 글로벌 데이터센터 용량은 2024년 약 50GW에서 2030년까지 200GW 이상으로 급증할 전망이에요.

하지만 여기서 중요한 포인트가 있어요. 이 엄청난 GDP 기여분의 상당 부분이 엔비디아 등 소수 칩메이커의 이익이라는 거예요. 이 이익은 경제 전체로 환류(recycle)되지 않고 기업 내부에 쌓여요. 브릿지워터의 표현을 빌리면, "소수 기업의 이익에 의해 높은 GDP 성장이 이뤄지는 건 매우 드문, 심지어 전례 없는 일"이에요.

→ 이 분석이 중요한 이유는, GDP 성장률만 보고 "경기가 좋다"고 판단하면 함정에 빠질 수 있다는 점 때문이에요. 성장의 질(quality)을 봐야 한다는 거죠. 브릿지워터는"GDP와 실물경기 괴리"를 강하게 강조하고 있습니다.

CIO 레터에서 브릿지워터는 빅테크 기업들의 AI 투자를 "불로초(fountain of youth)를 만드는 실존적 경쟁"이라고 표현했어요. 일부 기업들은 2~3년 내에 문명을 재정의할 수준의 진보가 가능하다고 믿고 있다는 거예요.

핵심 동학은 게임이론이에요. 어떤 기업이 AI 투자를 늘리면, 경쟁사는 단 몇 달만 뒤처져도 치명적이니까 따라서 투자할 수밖에 없어요. 한 기업의 공격적 투자 결정이 다른 기업들의 투자를 강제하는 구조죠.

AI capex의 한계는 수요 부족이 아니라 물리적 세계의 제약에서 올 거예요. 칩, 전력, 과학자 이런 것들이 병목이에요. 실제로 이미 가격 압력이 나타나고 있어요.

미국 소매 전기요금은 2024년 대비 15% 가까이 상승했고, 구리·알루미늄 가격도 급등했어요. SK하이닉스 같은 메모리 업체들은 2027년까지 전량 매진 상태라고 밝혔죠.

→ 여기서 투자 아이디어가 나와요. AI capex 붐의 수혜는 칩뿐만 아니라, 전력 인프라, 냉각장비, 원자재 등 공급망 전반으로 퍼져요. 브릿지워터가 직접 종목 추천을 하지는 않지만, 리서치에 나열된 공급망 구조가 투자 지도 역할을 해요.

브릿지워터가 반복적으로 강조하는 핵심은 바로 이거예요

기형적 확장(misshapen expansion)

세 가지 이유에서 이번 확장은 역사적으로 매우 이례적이에요.

첫째, AI 투자는 달러당 필요한 노동자 수가 극도로 적어요. 메타가 텍사스 엘패소에 15억 달러를 들여 짓는 데이터센터의 예상 고용인원은 100명이에요.

비슷한 규모(16억 달러)의 AESC 배터리 공장은 1,620명을 고용하거든요. 16배 차이죠. 데이터센터 투자의 GDP 100만 달러당 고용인원은 전체 경제 평균의 약 1/7 수준에 불과해요.

둘째, AI 관련 기업들이 자본시장에서 돈을 빨아들이면서, 다른 산업의 자본비용이 올라가고 있어요. 미국 기업 전체의 차입은 2010년대 평균 수준이지만, AI 기업을 빼면 비 AI 기업의 차입은 15년래 최저 수준이에요.

AI가 다른 산업의 자본을 빼앗고 있다는 뜻이죠.

셋째, 높은 금리가 서민층을 직격하고 있어요. 신용카드 90일 연체율은 상승세이고, 주택 보유 적정성(affordability) 지표는 역사적 최저 수준이에요.

결과적으로 GDP 성장률이 보여주는 집계적 상황과, 대부분의 가계가 느끼는 체감 경기 사이에 "유례없이 큰 격차(K 자)"가 벌어지고 있다는 게 브릿지워터의 진단이에요.

→ 이건 정치적으로도 매우 중요한 함의가 있어요. "GDP는 좋은데 왜 내 삶은 안 좋아?": 이 질문이 쌓이면 포퓰리즘의 연료가 되거든요. 달리오가 빅사이클에서 경고하는 것과 정확히 연결되는 지점이에요.

브릿지워터는 현재 AI의 상태를 "더 천재적이지만 덜 인간적(more genius and less human)"이라고 평가해요. 거의 모든 측정 가능한 개별 과업(task)에서 AI가 인간 전문가를 능가하거나 곧 능가할 수준이에요. 하지만 직업(job)은 과업의 합이 아니잖아요. 장기 계획, 장기 기억, 창의성 AI가 아직 못하는 이런 것들이 광범위한 도입을 막고 있어요.

그래도 모델 성능은 빠르게 좋아지고 있어요. 2024년 4월 GPT-4o가 전문가 수준 과업의 약 15%를 수행했다면, 2026년 1월 기준 GPT-5.2는 71%, Claude Opus 4.5는 약 60%까지 올라왔어요.

브릿지워터는 AI 생산성이 전기나 인터넷과 같은 "J커브" 경로를 따를 거라고 봐요. 쉽게 말해, 초기에 엄청난 투자가 들어가지만 생산성은 바로 안 올라오고, 시간이 지나면서 폭발적으로 올라오는 패턴이에요. 전기의 경우, 최초 발전소가 세워진 후 약 20~30년이 지나서야 생산성 붐이 왔거든요.

→ 이게 투자자에게 주는 딜레마예요. AI가 장기적으로 디플레이션(생산성 향상 → 물가 하락)을 가져올 수 있지만, 그 전에 물리적 투자 단계의 인플레이션이 통제 불능이 될 수 있어요.

언제 생산성 혁명이 오느냐가 핵심 변수

브릿지워터의 2026년 전망을 연준(Fed) 전망과 비교하면 흥미로워요.

실질 성장률은 연준 2.3% vs 브릿지워터 2.8%로 브릿지워터가 더 높게 봐요. 실업률은 연준 4.4% vs 브릿지워터 4.3%로 거의 비슷해요. 근원 PCE 인플레이션은 연준 2.5% vs 브릿지워터 2.7%로 브릿지워터가 약간 높고요.

여기서 핵심 메시지가 나와요. 연준은 성장 목표가 아니라 고용과 물가 목표를 가지고 있거든요. GDP 성장률이 높아도 고용이 안 좋으면 긴축하기 어렵고, 물가가 높으면 완화하기 어려워요. AI capex 때문에 "성장은 강한데 고용은 약한" 이례적 조합이 만들어지면, 연준은 진퇴양난에 빠지는 거예요.

파월 의장은 데이터센터 투자가 "특별히 금리에 민감하지 않다"고 했고, 제퍼슨 부의장은 "닷컴 버블의 재현 가능성은 낮다"고 했어요. 실적이 뒷받침되는 기업들의 투자니까요.

하지만 브릿지워터는 바로 이 점을 경고해요. 견고한 성장 + 기술혁신 + 통화 완화가 결합하면, 주식시장 버블이 만들어질 조건이 무르익는다고요. 연준이 이 상황을 앞으로 어떻게 다루느냐가 관건이에요.

→ 연준 점도표상 2026년 25bp 추가 인하가 반영돼 있는데, 브릿지워터 시각에서 보면 이건 버블 리스크를 키울 수 있어요. 반면 긴축하면 이미 약한 노동시장에 더 부담을 줘요. 양쪽 다 리스크가 있는 상황이죠.

CIO 레터는 이런 "기형적 확장"이 길어질수록 리스크가 세 방향으로 쌓인다고 경고해요.

버블 리스크. 가계와 고용이 안 ...

![[시리즈 연재] Market Radar: 귀금속 폭락과 연준 리더십 교체, 유동성의 방향이 바뀌는 구간](https://post-image.valley.town/B5XDnsjSefgnIIK3VaV8U.png)

![[시리즈 연재] Market Compass - 2026년 글로벌 IB 연간 전망 비교 분석](https://post-image.valley.town/b4i5YRBRD1D5FuthPpgsX.png)

![[시리즈 연재] Market Radar - 금값 5,500달러, 코스피 5,000 — 숫자 5의 시대가 열렸다](https://post-image.valley.town/U9rHiKX5sL_YGPbYY9rqg.png)

![[시리즈 연재] Market Radar - 산소를 빨아들이는 귀금속](https://post-image.valley.town/ok-MgIv1GhZNLcIdsG8na.png)

![[시리즈 연재] Market Radar - 금이 말하는 것, 시장이 듣는 것](https://post-image.valley.town/AtC_cxXB9QM_dHfSx1NY4.png)

오늘도 정리글 감사합니다! 항상 도움 받고 있습니다

켄피셔는 어쩌면 저렇게 맞는말만 할까요...: )

IPO 광기가 보이면 유포리아라는 것을 꼭 기억해야겠네요!

항상 좋은 글 감사합니다!

잘 읽었습니다.

👍👍👍

직관적인 정리 글 잘 읽었습니다.

귀한 자료 공유해주셔서 감사합니다. ^^

감사히 잘 봤습니다

레이 달리오의 제국 흥망성쇠 내용과 연결지어 생각해보니 참 재밌는 칼럼이었습니다. Aurum님, 감사합니다

지정학적 위기와 달러의 위기가 부각되면서 요즘 달리오가 언론 출연을 많이 하는 것 같아서 팔로업하고 있습니다.