[시리즈 연재] Market Radar - 금이 말하는 것, 시장이 듣는 것

Aurum

2026.01.25조회수 390회

Aurum

구독자 1,915명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

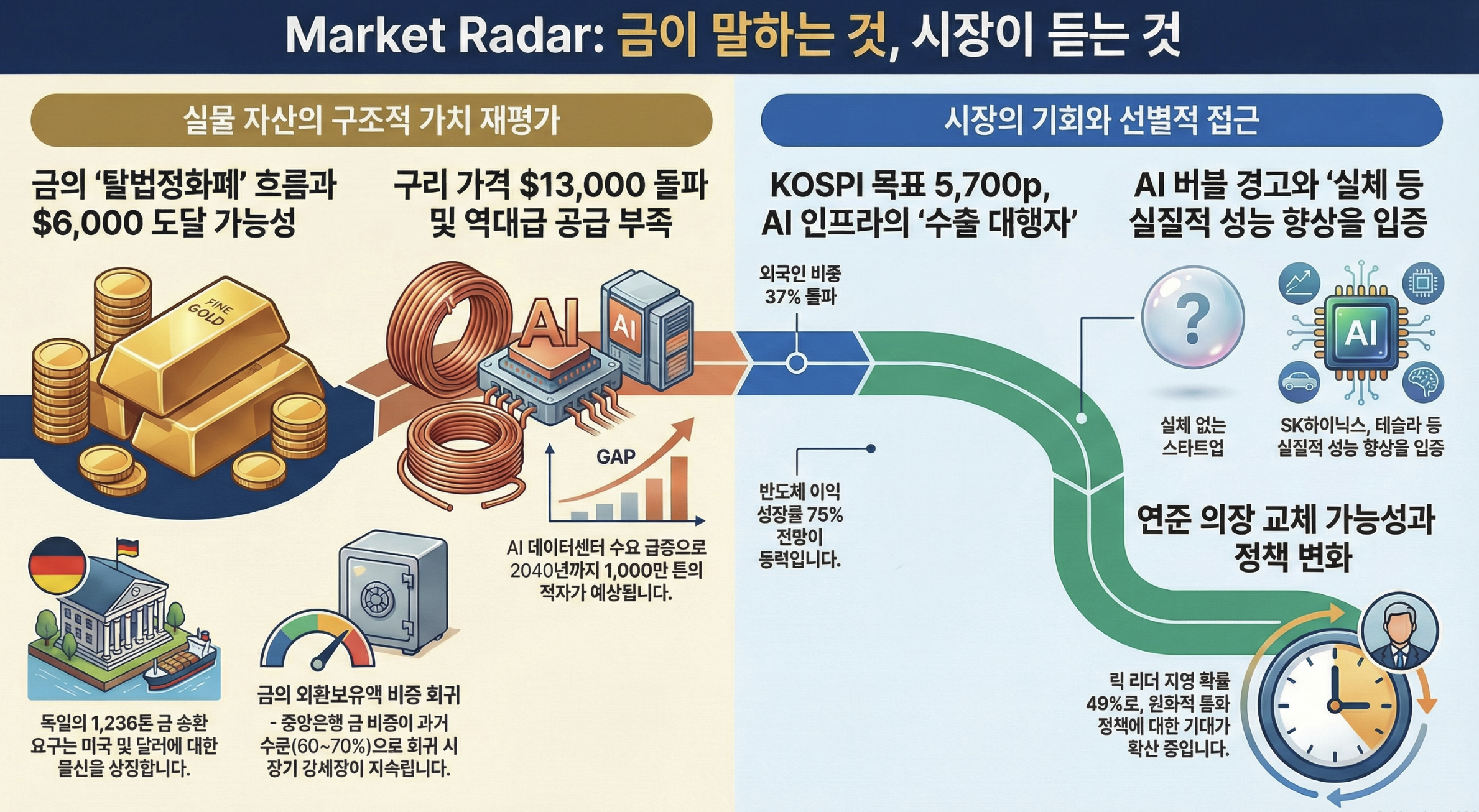

[금 강세 지속] 독일, 미국에 보관 중인 금 1,236톤(282조원) 송환 요구 움직임 — 트럼프 행정부의 예측 불가능한 행보가 촉발한 지정학적 신뢰 이탈로 중앙은행 금 수요가 구조적으로 확대되고 있으며, 금이 외환보유액의 60~70% 수준으로 회귀할 경우 $6,000 도달 가능성이 제기됨(수급). 미중 휴전 또는 연준의 2차 인플레이션 대응 금리 인상 시 금 강세장 종료 가능성

[한국 시장 재평가] GS, KOSPI 목표지수 5,700p로 상향하며 이익 성장률 전망 75%로 제시 — 반도체 업황 개선과 자사주 소각 의무화 등 밸류업 정책이 외국인 자금 유입을 견인하고 있으며, 외국인 보유 비중 37.18%는 2020년 4월 이후 최고치 기록. HBM 가격 하락 또는 정책 후퇴 시 외국인 이탈 가능성

[AI 버블 경고] 구글 딥마인드 CEO 데미스 허사비스, "실체 없는 AI 스타트업에 수십억 달러 투자는 지속불가능" — 2024년 노벨화학상 수상자가 AI 산업의 일부 영역에서 투자 수준이 상업적 현실과 동떨어져 있다고 경고하며 시장 조정 가능성을 시사함. 대형 AI 스타트업의 실적 부진 또는 자금 조달 실패 시 센티먼트 급변 가능

[연준 인사 변화] 블랙록 CIO 릭 리더, 차기 연준 의장 지명 확률 49%로 급부상 — 월가 출신 연속 기용 가능성이 높아지며 완화적 통화정책 기대가 확산되고 있고, 리더 본인도 추가 금리인하 필요성을 언급한 바 있음. 파월 의장의 조기 사임 압박 또는 트럼프의 공식 지명 발표 시 채권 시장 급변동

[구리 슈퍼사이클] 구리 가격 톤당 $13,000 돌파, 그라스버그 광산 산사태로 52.5만톤 공급 손실 — AI 데이터센터의 메가와트당 27~33톤 구리 수요와 구조적 공급 부족이 맞물리며 2040년까지 1천만톤 적자 예상 (공급부족). 트리거: 미국 232조 관세 확대 또는 추가 광산 사고 시 가격 급등 가속화

[유동성📈] Citadel 분석: 1월 신규 자금 유입 지속, 리더십 확산 중 — 개인투자자 활동이 여전히 높고 S&P 500 구성 종목 중 68%가 긍정적 수익률 기록. 정책 메시지가 구매력, 성장, 완화적 금융 여건에 초점을 맞추고 있음.

[정책/규제📋] 트럼프 행정부, 생활비 부담 해결 위해 직접 개입 전략 전환 — 기업 마진 압박, 에너지·헬스케어·주택 비용 통제를 핵심 축으로 삼아 중소형주 상대적 투자 매력 강화. 메인스트리트 경기 부양 흐름.

[성장📈] SK하이닉스 HBM4 16단, AI 추론 성능 최대 2.4배 향상 발표 — HBM3E 8단 대비 시스템 처리량이 획기적으로 개선되며, AI 인프라 투자 사이클의 실질적 성능 향상이 확인됨. CES 2026에서 48GB 제품 최초 공개.

[성장📈] 현대차 아틀라스, 3만대 생산 시 대당 $35,000까지 원가 하락 전망 — 규모의 경제 달성 시 시간당 운영비 5,370원 수준. 다크 팩토리 현실화 가능성이 휴머노이드 로봇 상용화를 앞당길 수 있음.

[성장📈] 테슬라, 오스틴 기가팩토리에서 옵티머스 로봇 훈련 2월 시작 예정 — 비디오 데이터 기반 학습으로 전환하며 올해 말 복잡한 산업 업무 수행, 내년 말 일반 판매 목표. 100시간 걸리던 작업을 수십 분으로 단축.

[인플레📉] 트루플레이션 1.2%로 사상 최저, 공식 CPI(2.7%)의 절반 수준 — 실시간 물가 지표가 향후 몇 달 내 CPI의 큰 폭 하락 가능성을 시사. 연준의 추가 완화 여지 확대.

[Risk🔴] 데미스 허사비스, AI 산업 일부 영역에서 거품 양상 경고 — 실체 없는 신생 스타트업에 수십억 달러 규모 시드 투자가 이뤄지는 것은 지속불가능하며 시장 조정으로 이어질 수 있다고 언급. 노벨화학상 수상자이자 구글 딥마인드 공동창립자의 경고.

[포지셔닝⚡] Citadel: 2월 조정 가능성 존재 — 연초 자금 유입 후 2월 약세 패턴이 종종 나타났으며, 이익과 포지셔닝 간 괴리가 확인됨. 메가캡 테크 외부의 점진적 실적 개선이 상대 성과에 더 큰 영향을 미칠 가능성.

[달러📉] 엔화(JPY) 공격적 강세 전환, 주식 롱 포지션 투자자 주의 필요 — 일본 총리가 투기적 시장 움직임에 대응 조치를 예고하며 엔화 변동성 확대. SPX와의 역상관 관계가 강화될 수 있음.

[정책/규제📋] 미 정부 셧다운 임박, 법무부의 파월 연준 의장 조사 — 정치적 불확실성이 확대되며 정책 연속성에 대한 우려 증가. 연준 독립성 훼손 우려도 시장 변동성 요인.

[금리📉] 릭 리더 블랙록 CIO, 차기 연준 의장 지명 확률 49%로 1위 — 대출 비용이 여전히 너무 높아 주택 시장이 활력을 되찾기 어렵다며 추가 금리인하 필요성 언급. 완화적 통화정책 기대 강화.

[인플레📉] 트루플레이션 1.2%로 급락, 향후 CPI 하락 신호 — 수백만 건의 가격 변동을 매일 추적하는 실시간 지표가 공식 CPI(2.7%)의 절반 수준을 기록하며 디스인플레이션 경로 시사.

[정책/규제📋] 트럼프, $2,000 경기 부양책과 1% 금리 요구 — 행정부의 저금리 압박이 지속되며 연준의 완화적 스탠스 유지 가능성. 채권 투자자에게 유리한 환경 조성.

[금리📈] 미국 부채 문제, 리콴유가 지적한 '아킬레스건' — 달러 패권이 당장의 상환 압박은 막아주나 빚으로 쌓은 성은 필연적으로 인플레이션이라는 청구서를 받게 될 것이라는 경고. 장기적 금리 상승 압력.

[인플레📈] 하트넷: 연준의 2차 인플레이션 대응 금리 인상 가능성 — 금 강세장의 종료 조건 중 하나로 연준의 인플레 대응 긴축 가능성 제시. 현재는 임박한 위협이 아니나 미래 리스크로 존재.

[달러📉] 독일, 뉴욕 연준 지하 금고의 1,236톤(282조원) 금 송환 촉구 — 트럼프 행정부의 예측 불가능한 행보와 대서양 동맹 약화로 미국을 더 이상 신뢰할 수 없다는 인식 확산. 분데스방크 조사국장 출신 경제학자 "전략적 독립성을 위해 금 송환 고려 바람직"

[달러📉] 중앙은행들, 달러가 아닌 금 매입으로 외환보유액 다변화 — 세계는 '탈달러화'가 아닌 '법정화폐 체제에서의 이탈'을 겪고 있음. 금의 외환보유액 비중이 10%에서 과거 60~70% 수준으로 회귀 시 가격 상승 지속.

[유동성📈] 헤지펀드, 금 순매수 포지션 1.9% 늘려 139,162계약으로 16주 최고 — 원유와 함께 금에 대한 포지션 확대가 확인됨. 투기적 수요와 실물 수요가 동시에 증가하는 구조.

[Risk🔴] 하트넷: 금 장기 상승세 지속, $6,000 도달 가능성 — 신세계 질서/평가절하/포퓰리즘/과도한 재정 환경에서 금은 여전히 매력적인 저평가 헤지 수단. 지난 60년간 4번의 금 강세장에서 평균 가격 상승률 약 300%.

[달러📉] '셀 아메리카' 및 디베이스먼트 트레이드 확산 — 달러화 자산에 대한 신뢰도 약화가 초래한 미국 자산 매도 흐름. 화폐 가치의 질적 저하에 대비한 투자 전략으로 금 선호...

![[시리즈 연재] Market Radar - '셀 아메리카'와 '바이 골드', 자본 전쟁의 서막](https://post-image.valley.town/ffdnB4kRDTgNDxWwk9sk4.png)

![[시리즈 연재] Market Compass - 거장의 시선(레이 달리오, 제레미 그랜섬)](https://post-image.valley.town/grk7VFwLNz-VZXhiW1aSD.png)

![[시리즈 연재] Market Compass - 거장의 시선(가이 스피어, 테리 스미스)](https://post-image.valley.town/NR7Vz5wCZzy_k7BAgpAwH.png)

![[시리즈 연재] Market Radar - 그린란드 관세 위협 속 금 사상 최고치, 일본 국채는 급락](https://post-image.valley.town/E9HQxpjp_Zf5KtGGUcOWN.png)

![[시리즈 연재] Market Compass - 거장의 시선(에드워드 야데니, 제프리 건들락)](https://post-image.valley.town/L3cSwaaWZWVrW2TEZIivl.png)

제목에 금이 들어서 그런지 금같은 내용이 많은것 같습니다. ^^

잘 읽었습니다. 금과 은을 포트에 못담아서 ㅠㅠ구리를 관심있게 보고 있습니다 ㅎ

잘 읽었습니다.

자산배분 차원에서 금을 가지고 있는데 채권의 비중을 줄이고 금이나 귀금속 비중을 늘려야하나 고민이 되네요.

오늘도 잘읽었습니다. 감사합니다

큰 도움이 되네요 ㅎㅎ 감사합니다!

금..., 은... 정말 대단한 기세입니다. ㅡㅡ

오늘도 여러가지 챙겨볼 소식들 정리해 주셔서 감사합니다.

정말 미친듯이 질주하는군요...

하지만 코스피/코스닥에 비하면 ㅠㅠ

감사히 잘 봤습니다