[시리즈 연재] Market Radar - '셀 아메리카'와 '바이 골드', 자본 전쟁의 서막

Aurum

2026.01.23조회수 334회

Aurum

구독자 1,915명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

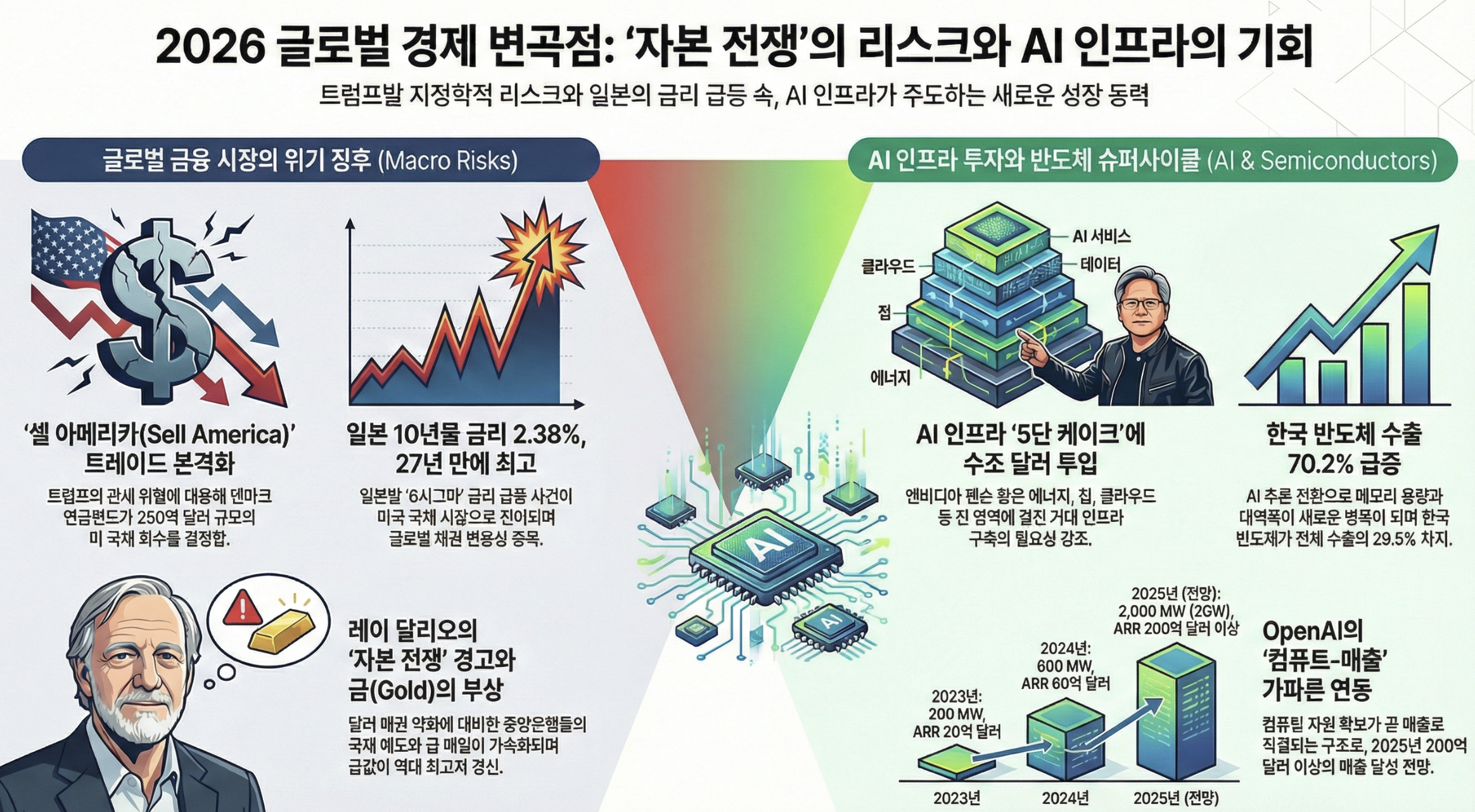

[Risk🔴 셀 아메리카 트레이드 본격화] 트럼프의 그린란드 관세 위협으로 달러 인덱스가 4월 이후 최대폭(약 1%) 하락했음 — 덴마크 연금펀드(250억 달러 규모)가 미 국채 투자 전격 회수를 결정하며 동맹국 간 '자본 이탈' 리스크가 현실화됨. 만약 유럽 전반으로 확산된다면 미 국채 텀 프리미엄 추가 상승 가능.

[금리📈 일본 장기채 27년 만에 최고] 일본 10년물 금리가 2.38%까지 급등하며 1999년 이후 최고치를 기록했음 — 다카이치 총리의 식품세 감면 공약이 재정 악화 우려를 자극했고, 30·40년물은 하루 만에 25bp 급등하는 '6시그마' 이벤트 발생. BOJ가 금리 동결로 대응했지만, 4월 인상론에 힘이 실리는 상황.

[성장📈 AI 인프라 수조 달러 투자 예고] 엔비디아 젠슨황 CEO가 다보스에서 "AI 인프라에 수조 달러 추가 투입 필요"라고 발언했음 — 마이크로소프트도 2025년 초 800억 달러 데이터센터 투자를 발표했으며, OpenAI CFO는 "컴퓨트가 매출의 병목"이라고 강조. 만약 전력망 확충이 지연된다면 칩이 있어도 구동 못하는 시대 도래 가능.

[공급부족⚠️ 메모리 반도체 슈퍼사이클] 한국 1월 중순 반도체 수출이 전년 대비 70.2% 급증하며 전체 수출의 29.5%를 차지했음 — 모건스탠리는 AI 추론 전환으로 메모리 용량과 대역폭이 새로운 병목이 되었다며 SK하이닉스·마이크론을 최선호주로 선정. 중국 CXMT IPO 성공 시 2029년 글로벌 D램 점유율 15%까지 상승 가능성이 리스크 요인.

[포지셔닝⚡ 금 역대 최고치·2년간 2.5배 상승] 레이 달리오가 다보스에서 금을 핵심 헤지 수단으로 추천하며 "자본 전쟁" 가능성을 경고했음 — 중앙은행들의 미 국채 매도와 금 매입이 동시에 진행 중이며, 구리·에너지주도 사상 최고치 기록. 트럼프의 정책 철회(TACO) 여부가 단기 변곡점.

[성장📈] AI 인프라 투자 가속화 — 엔비디아 젠슨황 CEO는 다보스에서 "AI 인프라에 수조 달러 추가 투입 필요"라고 발언했으며, 이를 에너지-칩-클라우드-모델-애플리케이션의 '5단 케이크'에 비유. 마이크로소프트는 2025년 초 800억 달러 데이터센터 투자를 발표했고, 투자액의 50%가 미국 외 지역에서 집행될 예정.

[성장📈] OpenAI 컴퓨트-매출 강력 연동 — OpenAI CFO는 2023년 200MW/20억 달러 ARR에서 2024년 600MW/60억 달러, 2025년 2GW/200억 달러 이상으로 "기울기가 오히려 더 가팔라지고 있다"고 밝힘. 현재 컴퓨트가 완전히 제약(constrained)된 상태로, 더 많은 제품·모델·멀티모달 실험을 하고 싶어도 못하는 상황.

[공급부족⚠️] 메모리 병목현상 수혜 — 모건스탠리는 AI 워크로드가 학습에서 추론으로 이동함에 따라 메모리 용량과 대역폭이 새로운 병목 지점이 되었다고 분석. SK하이닉스·마이크론을 최선호주로 선정하며, ASML·AMAT·KLA 등 장비주에서 알파를 찾을 때라고 조언.

[정책/규제📋] 트럼프 그린란드 합의틀 형성 — 트럼프 대통령이 NATO 사무총장과의 회담 후 "그린란드 관련 합의틀이 마련됐다"며 2월 1일 예정 관세를 철회. 그린란드 광물권, 골든돔 방어체계 구축 등이 합의에 포함된 것으로 전해지며, 지정학적 불확실성이 일시적으로 완화.

[성장📈] 미국 3분기 GDP 4.4%로 상향 — 미 상무부가 3분기 GDP 증가율을 기존 4.3%에서 4.4%로 상향 조정. 2023년 3분기(4.7%) 이후 2년 만에 가장 높은 성장률로, 수출과 민간투자가 상향 조정에 기여.

[성장📈] 기업용 AI 도입 가속화 — 2025년 AI 활용 사례의 76%를 기업이 외부 구매 방식으로 도입(2024년 53%에서 증가). 서비스나우-오픈AI 3년 전략적 파트너십 체결, GPT-5.2 통합 및 AI 보이스 에이전트 공동 개발 계획.

[Risk🔴] 셀 아메리카 트레이드 확산 — 트럼프의 그린란드 위협으로 달러 인덱스가 4월 이후 최대폭(약 1%) 하락, 다우지수 800포인트 이상 급락, VIX가 11월 이후 최고 수준으로 급등. 에버코어 증권은 "셀 아메리카가 지속되면 미국 신용등급 강등으로 이어질 수 있다"고 경고.

[금리📈] 일본발 금리 스필오버 — 베센트 미 재무장관은 일본 장기채 금리 급등을 '6시그마' 사건으로 표현하며, 미국 10년물 금리 상승을 "일본 시장으로부터의 전이(spillover) 효과"로 설명. 미국 10년물 6.4bp, 30년물 8.1bp 상승.

[유동성📉] 동맹국 미 국채 이탈 리스크 — 덴마크 연금펀드(250억 달러 규모)가 1월 말까지 미국 국채 투자 전격 회수 결정. "미국은 기본적으로 신용 상태가 좋지 않으며, 장기적으로 재정 상태는 지속 가능하지 않다"는 평가.

[인플레📈] 관세발 물가 상승 우려 — 아마존 CEO 앤디 재시는 "새로운 관세가 도입되면 수입 비용 증가로 소비자에게 전가되는 상품 가격이 상승할 수밖에 없다"고 경고. 인플레이션 유발과 구매력 약화 우려.

[수요둔화📉] 소프트웨어 섹터 약세 지속 — GS S&T에 따르면 Expensive Software 바스켓이 지속적 약세를 보이는 반면 Memory 바스켓은 강세. 소프트웨어 업체들이 FCF를 넘어 Debt Cycle로 AI Capex를 감당하면서 재무적·영업적 비용 부담이 가중되는 구조.

[Risk🔴→채권↑] 지정학적 불확실성에 따른 안전자산 수요 — 그린란드 갈등, 유럽 전쟁 준비 보도 등으로 안전자산 선호가 일시적으로 강화. 다만 달러 약세와 동반된 국채 약세가 더 우세.

[금리📉] 연준 금리 동결 전망 — 미국 3분기 GDP 4.4% 상향, PCE 물가 2.8% 유지로 다음 주 FOMC 금리 동결이 유력. 모건스탠리는 "연준 반응 함수가 올해 의미 있게 바뀌지 않을 것"으로 전망.

[금리📈] 일본 장기채 27년 만에 최고 — 일본 10년물 금리가 2.38%까지 급등하며 1999년 이후 최고치 기록. 40년물 금리는 4.215%로 처음으로 4%대 돌파. 30·40년물이 하루 만에 25bp 이상 급등하는 '6시그마' 사건 발생.

[유동성📉] 동맹국 미 국채 매도 리스크 — 덴마크 연금펀드의 미 국채 투자 회수 결정으로 "동맹국들이 상대의 부채를 계속 보유해야 할지 의문을 갖기 시작한다면 위험은 엄청나게 증가할 것"이라는 우려. 하나증권은 "유럽 당국의 미 국채 위험 가중치 상향 조정 시 유럽 은행들의 미 국채 매도로 이어질 것"으로 분석.

[인플레📈] 재정 적자 우려 지속 — 레이 달리오는 다보스에서 "무역 긴장 고조와 재정 적자가 미국 국채에 대한 신뢰를 약화시켜 투자자들이 금과 같은 실물 자산으로 몰릴 위험이 있다"고 경고.

[포지셔닝⚡] 커브 스티프닝 압력 — 하나증권은 "신뢰도 훼손 → 장기물 텀 프리미엄 추가 상승 → 커브 스티프닝 장세(금리차 확대)"를 전망. TACO(트럼프 정책 철회)가 초래한 신뢰 훼손이 핵심 변수.

[포지셔닝⚡] 레이 달리오 금 헤지 추천 — 달리오는 ...

![[시리즈 연재] Market Compass - 거장의 시선(레이 달리오, 제레미 그랜섬)](https://post-image.valley.town/grk7VFwLNz-VZXhiW1aSD.png)

![[시리즈 연재] Market Compass - 거장의 시선(가이 스피어, 테리 스미스)](https://post-image.valley.town/NR7Vz5wCZzy_k7BAgpAwH.png)

![[시리즈 연재] Market Radar - 그린란드 관세 위협 속 금 사상 최고치, 일본 국채는 급락](https://post-image.valley.town/E9HQxpjp_Zf5KtGGUcOWN.png)

![[시리즈 연재] Market Compass - 거장의 시선(에드워드 야데니, 제프리 건들락)](https://post-image.valley.town/L3cSwaaWZWVrW2TEZIivl.png)

![[시리즈 연재] Market Compass - 거장의 시선(캐시 우드, 데이비드 로젠버그, 누리엘 루비니)](https://post-image.valley.town/i-D4ON-QjBcubNM8bnDVG.png)

저도 스콧 베센트 미 재무장관 기자회견 보고 놀랐습니다.

그래도 NATO 동맹국인데, 와....😱

이번주도 감사합니다 주말 잘 보내세요

잘 읽었습니다 감사합니다!

럼프형이 추매 타이밍 한번 강하게 주길 ㅎ

항상 감사합니다!

마감 지키느라 고생 많으셨습니다 ㅎㅎ

잘 보고 갑니다!

오늘도 좋은글 감사합니다

잘 읽었습니다.

과연 유럽이 미국으로부터 돈을 빼낼지가 궁금하네요. 미국과의 협상용 블러핑이 아니고실제로 8조 달러 가까이 되는 돈을 뺀다고하면 먼저 팔고 나가는 사람이 승자가 될것 같은데 유럽 내에서 질서있는 자본 회수가 가능할지가 의문입니다.

Etf도 친절히 정리 해주셔서 감사합니다 잘 봤습니다