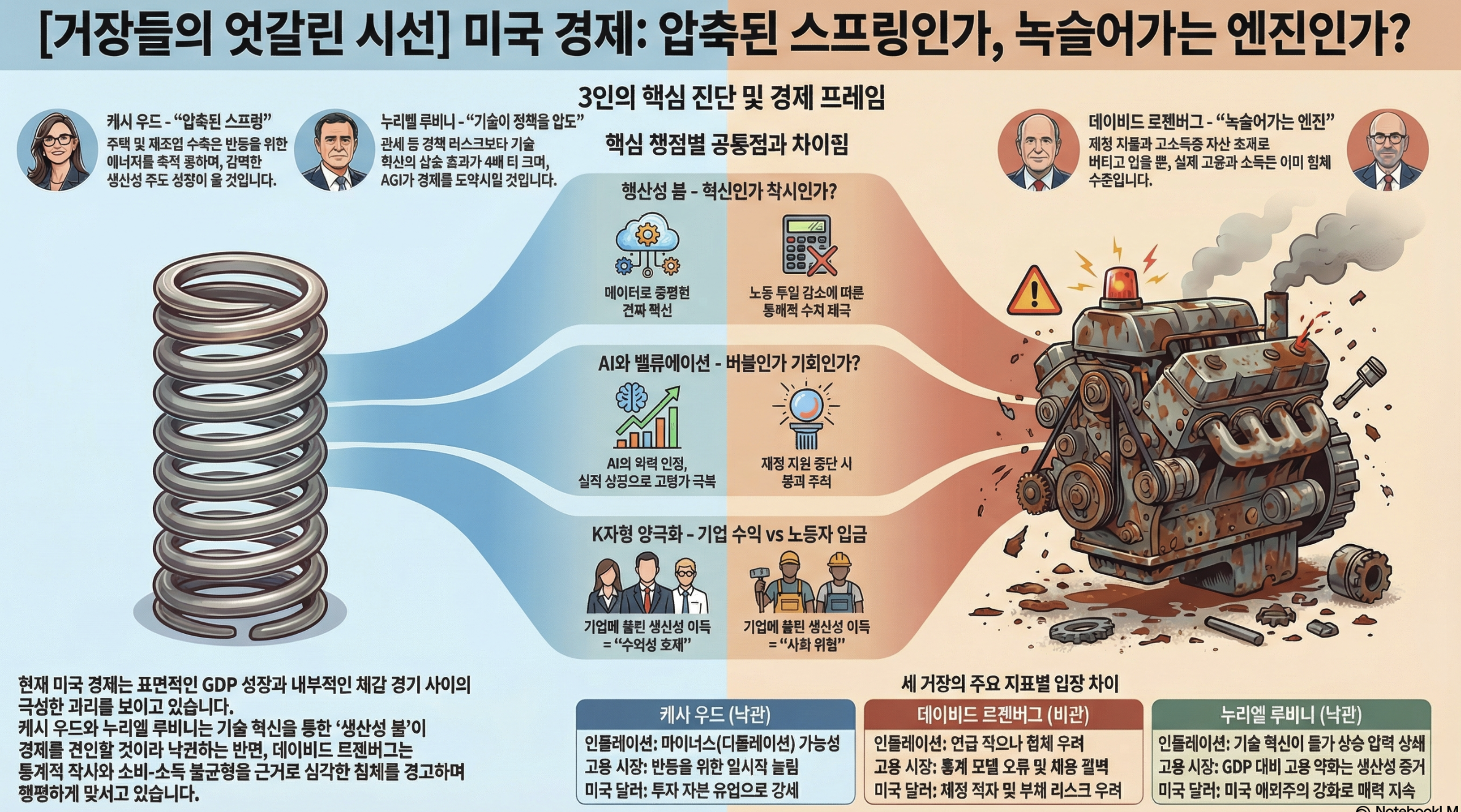

오늘 전달 드리는 거장의 시선 입니다.

미국 경제는 '압축된 스프링', 강한 반등 온다 (캐시우드, ARK Invest)

인플레이션 3%? → 마이너스 갈 수도 있어

주택시장 죽었다? → 스프링처럼 눌려있을 뿐이야

밸류에이션 너무 높아? → 실적이 따라올 거야

달러 약세 온다? → 오히려 강세

금 더 간다? → 비이성적 과열일 수도

AI 버블이다? → 아직 몇 년 남았어

겉은 번쩍이지만 엔진은 녹슬었다 (David Rosenberg)

GDP 좋다고? → 서베이는 침체래

소비 늘었다고? → 소득은 줄었어, 저축 갈아먹는 중

고용 괜찮다고? → 통계 모델이 122만 명 뻥튀기했어

생산성 붐이라고? → 노동투입 제로인데 그게 말이 돼?

재정으로 버틴다고? → 13조 쓰고 9조밖에 못 벌었어

AI 투자 붐이라고? → 나머지 설비투자는 마이너스 4%야

해고 안 한다고? → 채용도 안 해, 구인공고 11% 줄었어

주식 비싸도 괜찮다고? → PER 27배인데 재정 지원 끊기면?

닥터 둠이 낙관론자가 됐다: 기술이 관세를 이긴다 (Nouriel Roubini)

생산성 붐 진짜야? → 데이터에 이미 나와 있어

AI만 중요해? → 15개 기술이 동시에 온다

트럼프 정책 걱정돼? → 기술 효과가 4배 더 커

AGI 언제 와? → 빠르면 3년, 늦어도 5년

밸류에이션 높아? → AGI 오면 5배 더 갈 수 있어

노동자는? → 기업이 이득 가져가, 수익성엔 좋아

미국 경제는 '압축된 스프링', 강한 반등 온다 (캐시우드, ARK Invest)

📚 인용 자료: ITK With Cathie Wood 웨비나, CNBC 인터뷰, ARK Invest 2026 연간 서한

🗓️ 발간일/인터뷰 일자: 2026년 1월 10일, 1월 15일, 1월 16일

GDP는 좋은데 왜 '롤링 리세션'?

3분기 GDP가 연율 4% 넘게 나왔어요. 4분기는 5%까지 갈 수 있다는 전망도 있고요.

근데 캐시 우드는 계속 "롤링 리세션"을 얘기해요.

왜냐면 GDP 숫자 밑에 숨어있는 게 있거든요.

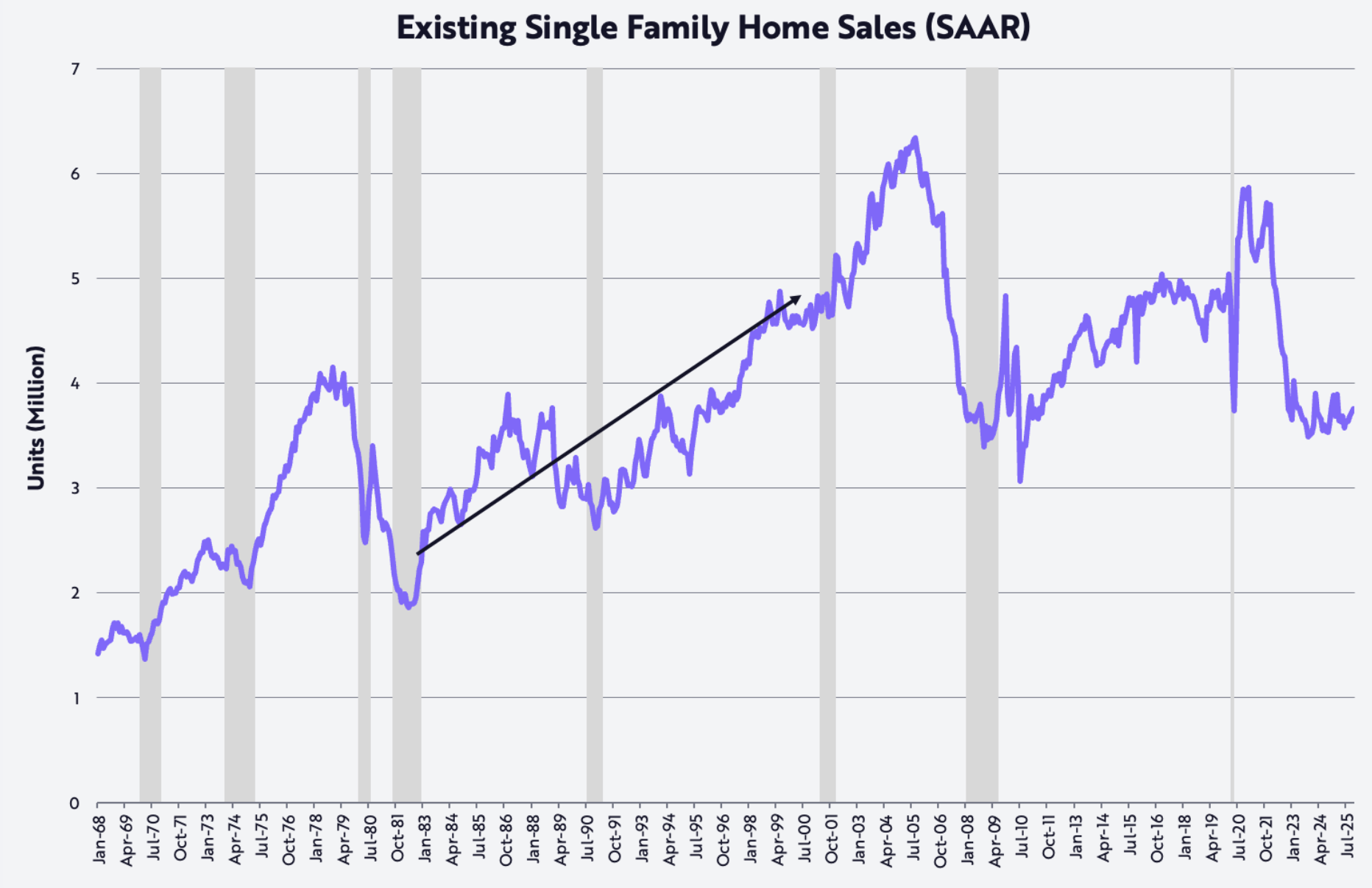

기존주택 판매량이 2021년 1월 연율 590만 건에서 2023년 10월 350만 건으로 40% 급락했어요. 350만 건이라는 숫자가 1980년대 초반과 비슷한 수준이에요.

근데 당시 미국 인구가 2억 1500만~2억 2000만 명이었어요. 지금은 3억 4000만 명이고요. 인구가 50% 이상 늘었는데 주택 거래량은 그때와 똑같다는 건, 인구 대비로 보면 지금이 훨씬 더 심각한 침체라는 뜻이에요.

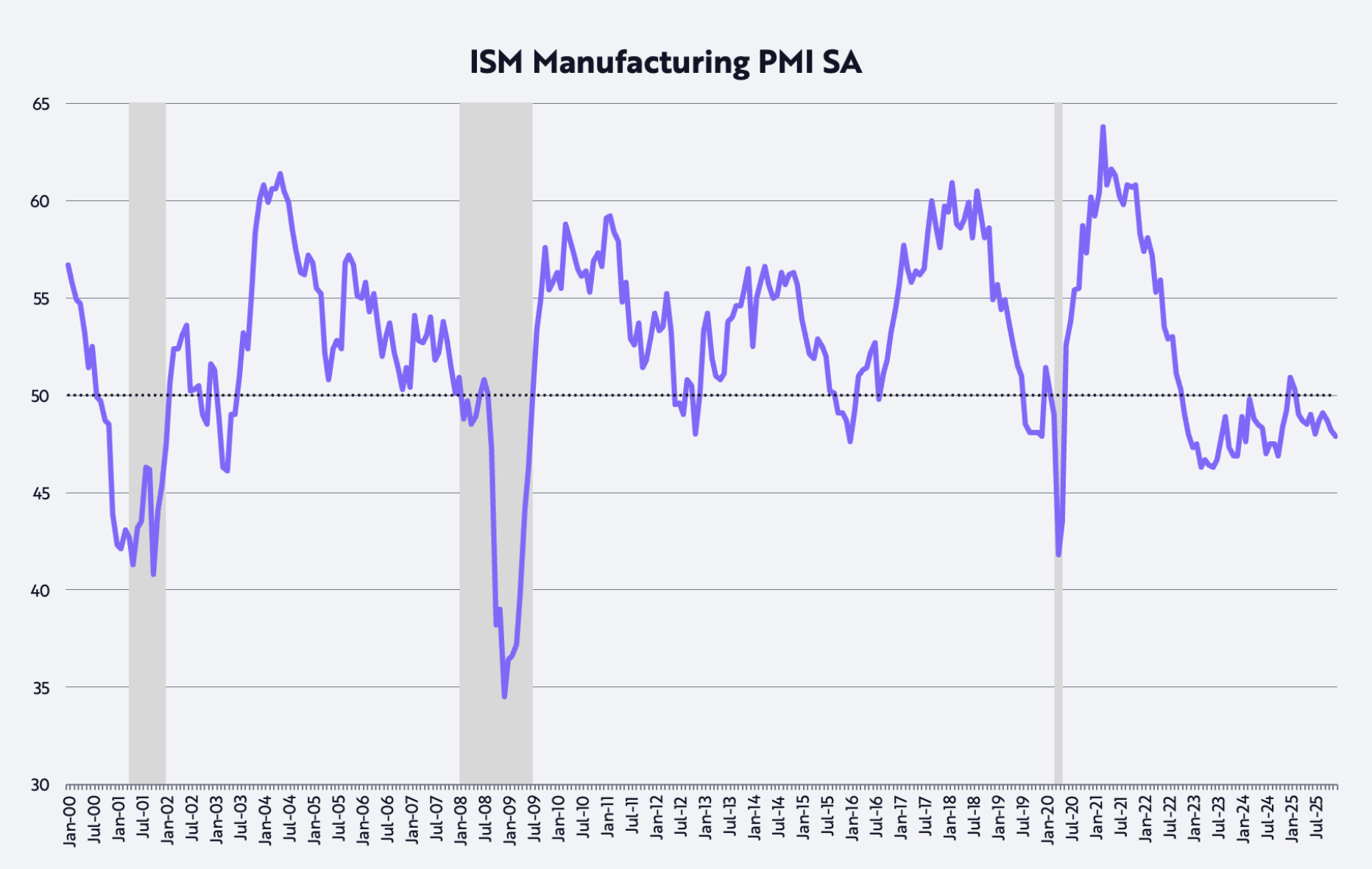

제조업 PMI도 50 밑에서 3년 가까이 머물고 있어요. 50 밑이면 수축이거든요. 이렇게 오래 수축한 건 역사적으로 드물어요.

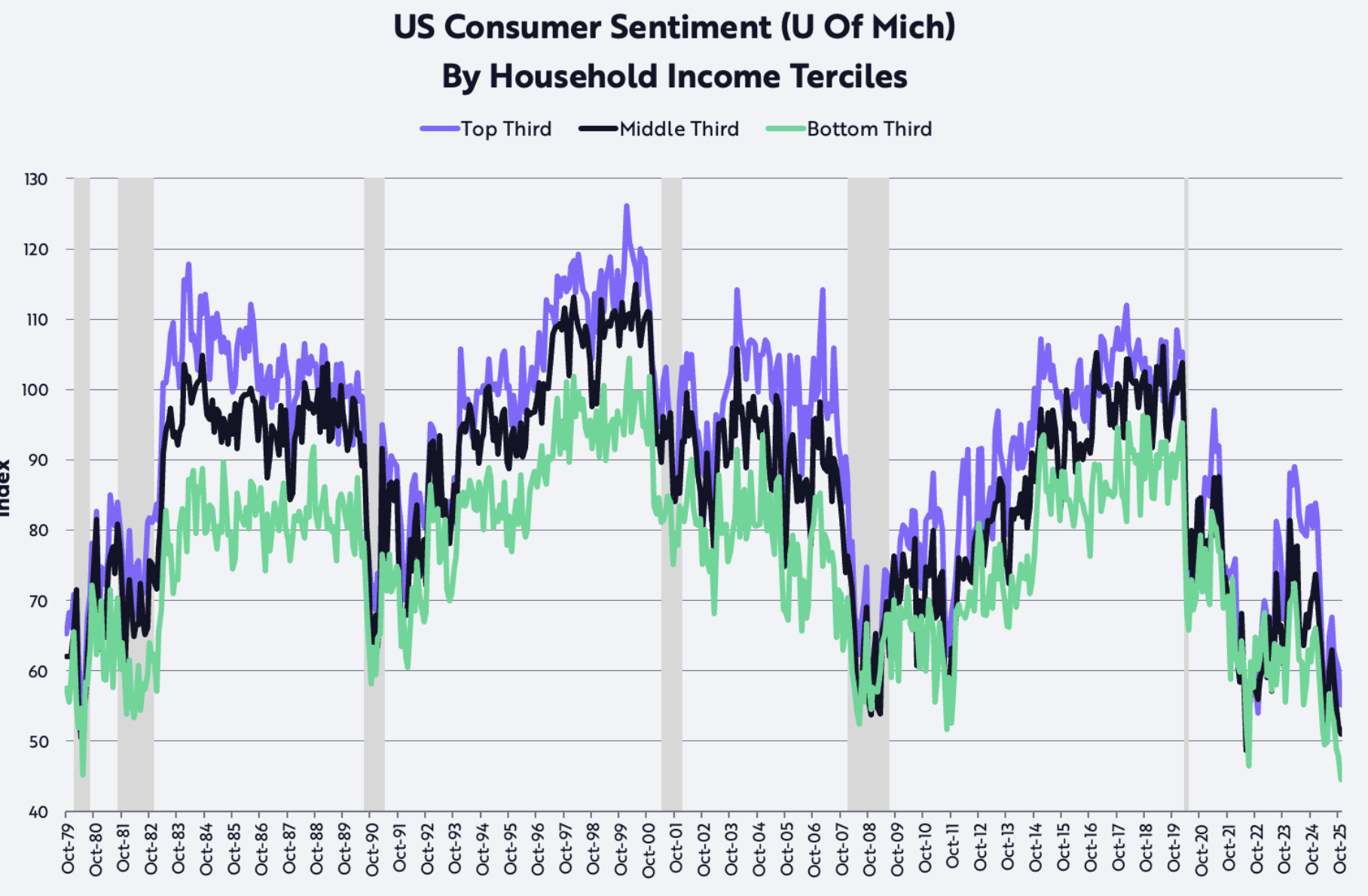

소비자 심리는 더 심각해요. 미시간대 조사에서 중·저소득층 심리가 08~09년 금융위기보다 나쁩니다.

1980년 두 자릿수 인플레이션 시절까지 가야 이 정도로 낮았어요. 최근엔 고소득층 심리까지 무너졌고요.

→ GDP 헤드라인만 보면 경기가 좋아 보이지만, 실제로 서민 경제는 이미 침체를 겪고 있습니다. 캐시 우드는 이걸 "압축된 스프링"이라고 표현해합니다. 눌린 만큼 반등 에너지가 쌓여있다는 건데 중요한건 반등할 트리거겠죠.

인플레이션, 예상보다 훨씬 낮아진다

캐시 우드의 가장 핵심적인 주장입니다.

시장은 인플레이션이 3% 부근에 머물 거라고 보는데, ARK는 마이너스까지 갈 수 있다고 봐요.

근거가 세 가지입니다.

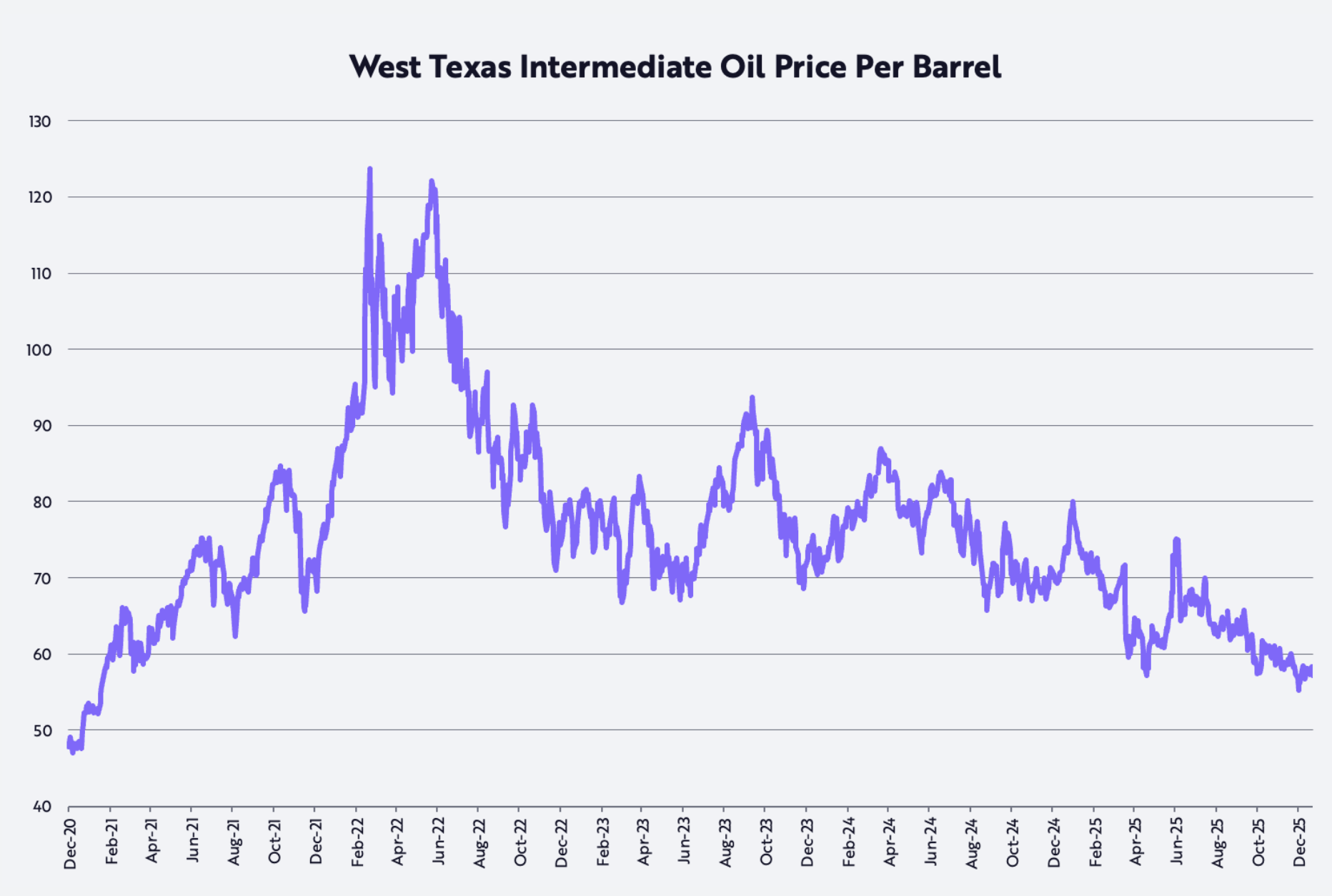

첫째, 유가

WTI 기준으로 2022년 3월 고점 대비 53% 하락했어요. 전년 대비로는 22% 내려와 있고요. 베네수엘라 원유가 미국으로 더 들어오면 하락폭이 25% 이상으로 확대될 수 있어요. 이건 사실상 소비자 감세 효과예요.

둘째, 주택가격

신규 주택 가격은 2022년 10월 고점 대비 이미 15% 하락했어요. 레나(Lennar)가 전년 대비 10%, KB홈즈(KB Homes)가 7%, DR호튼(DR Horton)은 3% 가격을 인하했어요. 예전엔 모기지 금리 보조로 버텼는데, 이제는 직접 가격을 내리고 있어요.

신규 주택 재고가 50만 채에 육박하는데, 이건 2007년 금융위기 직전 수준이에요.

셋째, 단위노동비용

전년 대비 1.2%밖에 안 올랐어요. 시간당 임금이 3.2% 올랐는데 생산성이 1.9% 증가해서 상쇄된 거예요. 70년대식 비용 인상 인플레이션 징후가 전혀 없어요.

CPI에서 주거비와 에너지가 차지하는 비중이 거의 50%입니다.

이 두 가지가 동시에 내려가면 인플레이션 서프라이즈는 하방으로 올 수밖에 없어요.

실시간 물가를 추적하는 Truflation은 이미 1.7%까지 내려왔어요. 노동통계국(BLS) 발표보다 거의 1%p 낮은 수치예요.

넷째, 중국의 디플레이션 수출

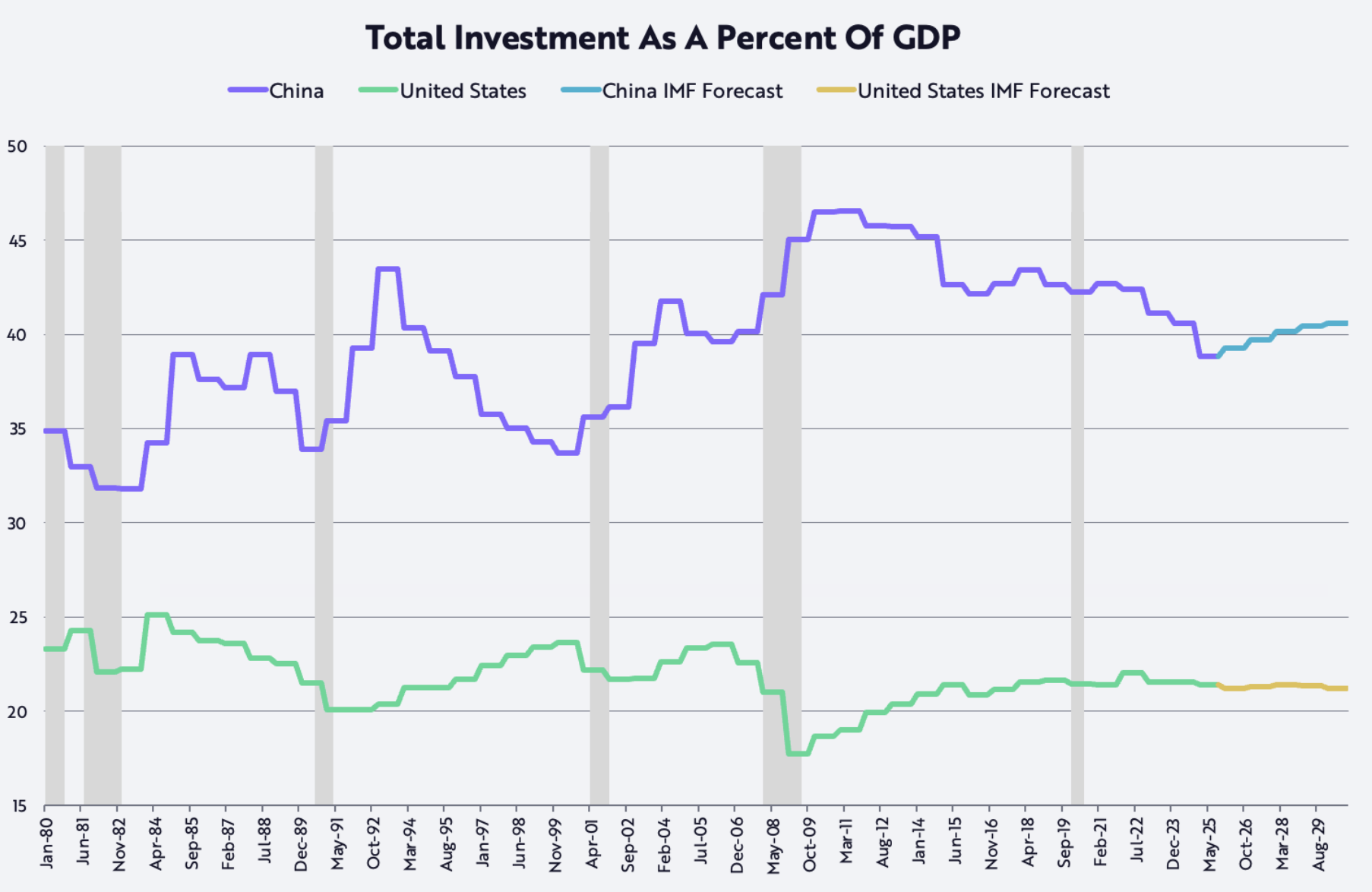

중국의 GDP 대비 투자 비중이 미국의 거의 두 배예요. 2001년 WTO 가입 이후 평균 40%를 유지하고 있거든요.

이 과잉 설비투자가 생산능력 확대로 이어지고, 결국 전 세계에 디플레이션을 수출하고 있어요. BYD가 유럽과 중동에서 괜찮은 차를 2만 5천 달러에 파는 게 대표적인 예예요.

글로벌 물가 하방 압력으로 작용해요. 시진핑이 자국 기업들한테 "그만 좀 해라, 서로 죽이고 있다"고 했을 정도입니다.

→ 시장 컨센서스와 완전히 다른 시각입니다.. 대부분은 관세 때문에 인플레이션이 다시 오를 거라고 걱정하는데, 캐시 우드는 오히려 디플레이션을 전망해요.

생산성 붐이 온다

캐시 우드가 낙관적인 핵심 이유예요. AI, 로보틱스, 에너지 저장, 블록체인, 멀티오믹스(유전체 분석) 다섯 가지 플랫폼이 동시에 성숙기에 접어들고 있다고 봐요.

3분기 생산성이 분기 기준 연율 4.9% 증가했어요. ARK는 향후 몇 년간 생산성 성장률이 4~6%까지 가속될 수 있다고 봐요.

AI 훈련 비용이 연간 75%씩 떨어지고 있어요. AI 추론 비용(모델을 실제로 돌리는 비용)은 일부 벤치마크에서 연간 99%까지 하락하고 있고요. 이런 비용 하락은 결국 물가 하락으로 이어져요.

이게 왜 중요하냐면, 경제 성장이 인플레이션을 유발한다는 통념이 있잖아요. 캐시 우드는 정반대라고 해요. 생산성 주도 성장은 오히려 인플레이션을 낮춘다는 거예요.

ARK의 시나리오

명목 GDP 성장률 6~8%(생산성 5~7% + 노동력 1% + 인플레이션 -2%~+1%)

강한 성장과 낮은(또는 마이너스) 인플레이션이 공존하는 '골디락스'예요.

→ 1800년대 후반~1900년대 초반 내연기관·전기·전화 혁명기와 비슷한 국면이 올 수 있다고 해요. 당시에도 장단기 금리가 역전된 상태에서 강한 성장이 지속됐어요.

정책 환경: 터보차저 레이거노믹스

캐시 우드는 트럼프 행정부 정책을 "레이거노믹스의 터보차저 버전"이라고 불러요.

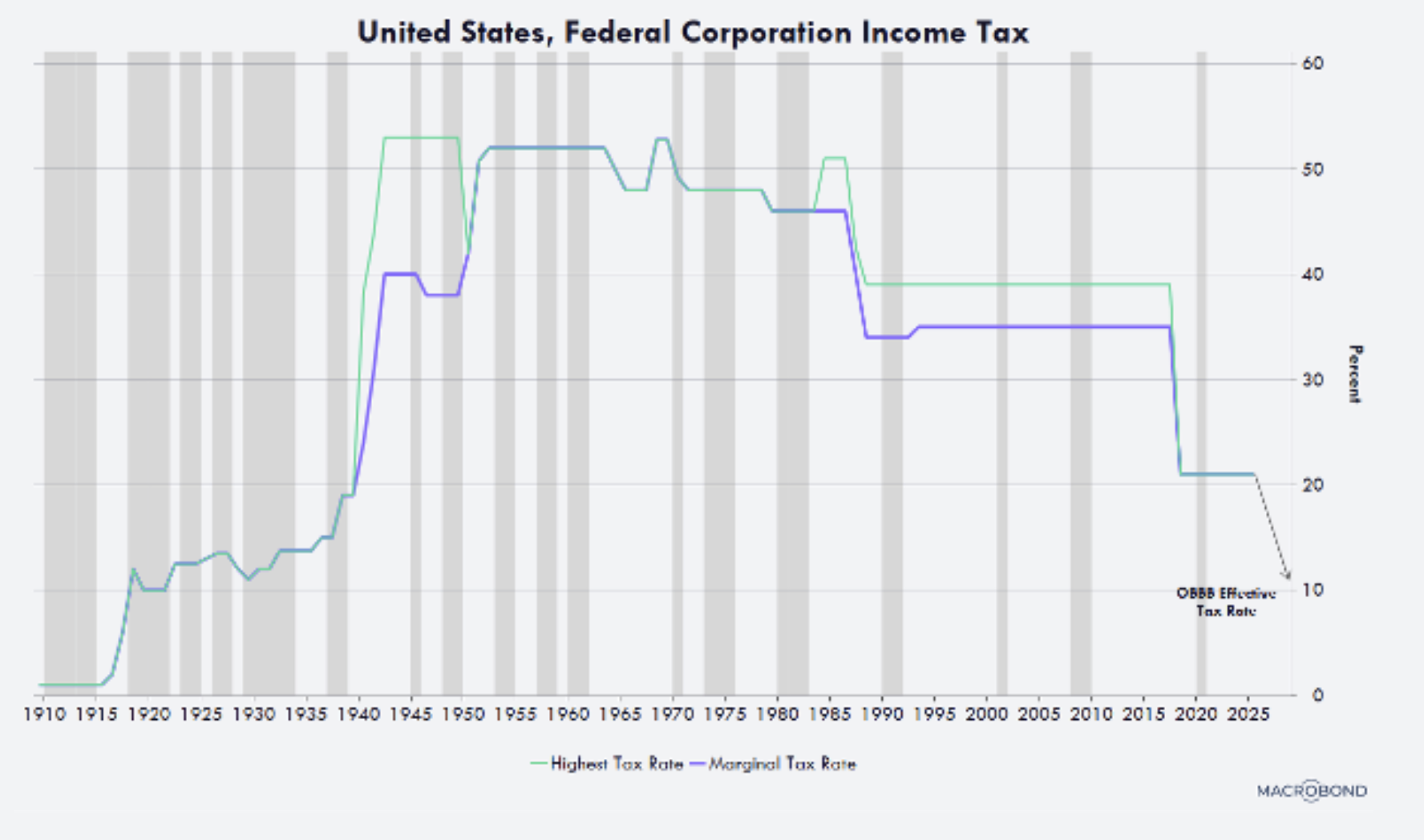

실효 법인세율이 10%까지 내려왔어요. 선진국 중 최저 수준이고, 신흥국보다도 낮아요.

2028년 전에 제조시설 건설을 시작하면 감가상각을 30~40년에 걸쳐 나눠서가 아니라 첫해에 전액 처리할 수 있어요. 이건 엄청난 현금흐름 혜택이에요.

소비자 쪽도 마찬가지예요. 팁·초과근무·사회보장 소득에 대한 세금 감면 덕분에 1분기 실질 가처분소득이 연율 8.3% 증가할 수 있어요. 2025년 하반기 2%대에서 급등하는 거예요.

재정적자는 GDP 대비 17%(코로나 때)에서 5%까지 내려왔어요. 베센트 재무장관 목표는 3%까지 낮추는 거예요.

무역적자도 급격히 개선 중이에요. 수입이 한 달 만에 3.2% 감소했어요. 연율로 치면 거의 40% 급감이에요. 수출은 같은 기간 2.6% 증가했고요.

금 vs 비트코인: 흥미로운 괴리

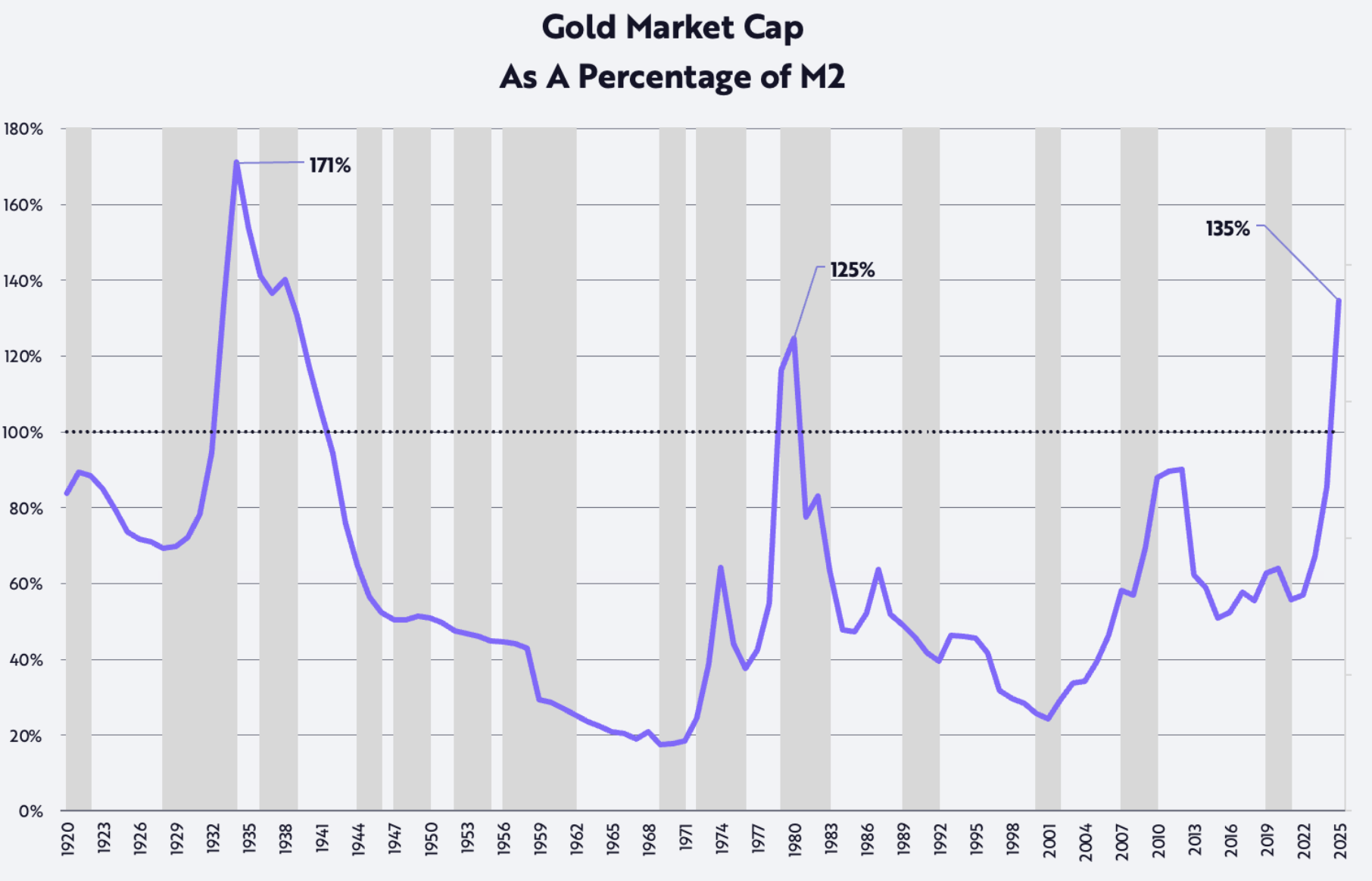

2025년 금은 65% 올랐는데, 비트코인은 6% 빠졌습니다.

금 가격을 M2(통화량) 대비로 보면 지금이 역사적 고점이에요. 1980년 두 자릿수 인플레이션 시절보다 높아요. 이보다 높았던 건 1930년대 대공황 때뿐인데, 당시는 금 가격이 고정돼 있고 통화량이 30% 붕괴했던 특수 상황이었어요.

캐시 우드는 조심스럽게 "비이성적 과열 영역"이라는 표현을 썼어요. 금이 이번 상승 사이클의 막바지에 있을 수 있다는 거예요.

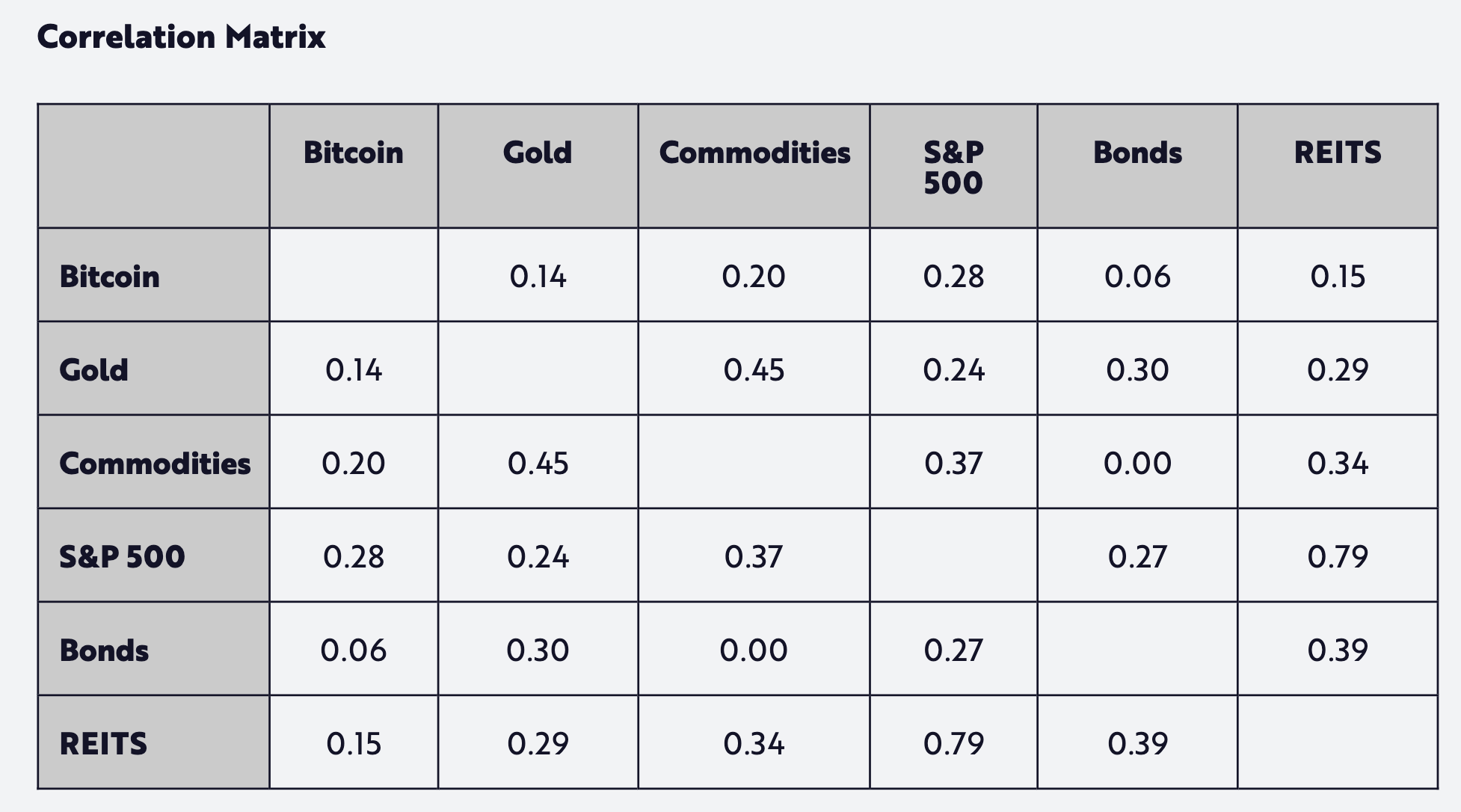

비트코인은 다른 자산과의 상관관계가 극히 낮아요. S&P 500과의 상관계수가 0.28, 금과는 0.14, 채권과는 0.06이에요. 자산배분 관점에서 보면 위험 대비 수익률을 높이는 분산 효과가 크다는 뜻이에요. 캐시 우드는 자산배분 담당자들이 비트코인을 고려해야 할 "신탁 의무"가 있다고까지 표현했어요.

금 가격이 역사적 고점에서 하락 반전하면 주식시장에 좋은 신호예요. 1934년과 1980년 금/M2 비율 고점 이후 DJIA가 각각 35년간 670%(연율 6%), 21년간 1,015%(연율 12%) 상승했어요.

달러: 컨센서스와 반대로 강세 전망

시장에선 "미국 예외주의의 종말"이라는 내러티브가 퍼져 있어요.

2025년 상반기에 달러(DXY 기준)가 11% 빠졌거든요. 1973년 이후 상반기 기준 최대 하락폭이었어요. 연간으로는 9% 하락해서 2017년 이후 가장 큰 낙폭을 기록했고요.

근데 캐시 우드는 반대로 봐요.

논리는 이렇습니다.

재정정책(감세·규제완화) + 통화정책(금리 인하) + 기술 혁신이 맞물리면 미...

![[시리즈 연재] Market Radar - 관세 비용 전가의 시작, 매파 의장의 그림자](https://post-image.valley.town/cblKZFk3bnMOZ93pKXur4.png)

![[시리즈 연재] Market Compass - BlackRock 2026년 전망](https://post-image.valley.town/G11N2ts_mGRzKijflQ7KH.png)

![[시리즈 연재] Market Compass - KKR 2026년 전망](https://post-image.valley.town/xvPKs9dW7xPTg89plQzzq.png)

![[시리즈 연재] Market Radar - 트럼프가 은을 쏘고, 금은 빗겨갔다](https://post-image.valley.town/Ukdkq9pZz6od432X4I08y.png)

![[시리즈 연재] Market Compass - 거장의 시선(레이 달리오, 톰리, 래리 윌리엄스, 마이클 버리)](https://post-image.valley.town/96FvWHpVzt0XqKp24ij9g.png)