🔍 핵심 뉴스 요약

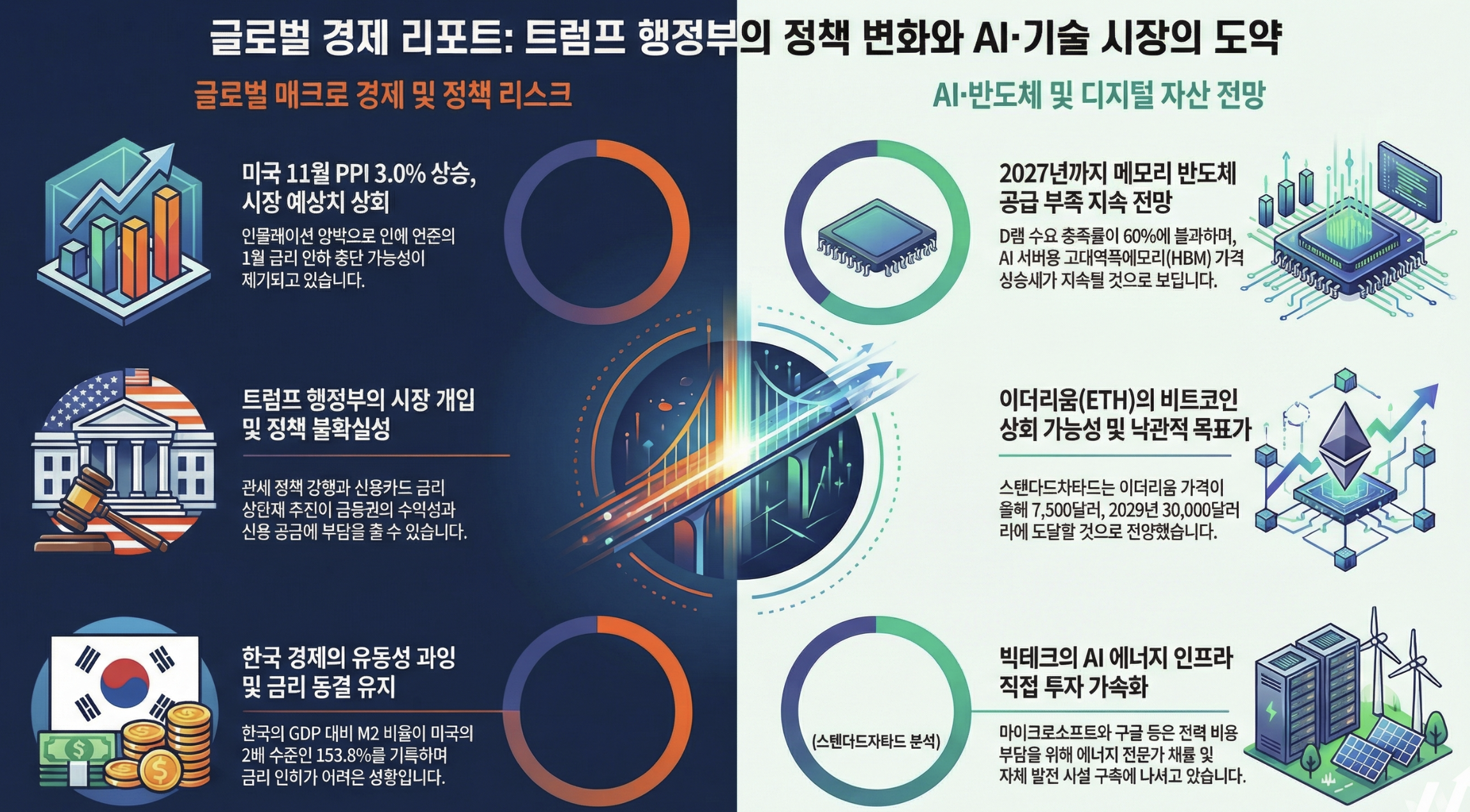

[인플레📈] 11월 PPI 3.0%로 예상치 2.7% 상회했음 — 2025년 7월 이후 최고 수준으로, 생산자 단에서의 비용 압박이 소비자물가로 전이될 경우 연준의 금리 인하 지연 가능성이 높아짐. 만약 1월 CPI도 예상을 상회하면 상반기 동결 기조 강화될 것.

[성장📈] 미국 11월 소매판매 0.6% 증가로 예상치 0.5% 상회했음 — 자동차 반등과 블랙프라이데이 효과로 13개 업종 중 10개 업종이 성장했으며, 소비자 지출의 견조함이 확인됨. 다만 고소득층과 저소득층 간 K자형 소비 양극화가 지속되면 소매 모멘텀 둔화 가능성 존재.

[정책/규제📋] 트럼프, 신용카드 금리 10% 상한제 추진 발표했음 — 금융주 전반에 매도세가 출현했으며, 입법화 시 위험 고객 대출 수익성 악화로 신용 공급 위축 가능성 있음. 실제 입법 진행 여부와 금융사들의 자발적 대응이 분기점.

[성장📈] TSMC 4분기 순이익 35% 증가, 설비투자 25% 확대 계획 발표했음 — AI 수요 장기화 기대감을 반영한 것으로, 반도체 밸류체인 전반에 긍정적 신호. 만약 1분기 가이던스에서 수요 둔화 언급 시 AI 랠리 차익실현 트리거될 수 있음.

[포지셔닝⚡] 비트코인 $97K 돌파, 24시간 내 $7억 숏 포지션 청산됐음 — 레버리지 숏 청산이 상승을 견인했으나, 공포탐욕지수가 44→26으로 급락하고 개인 투자자 참여가 부족해 고래 주도의 불안정한 상승세임. 기관 매수세 지속 여부가 추가 상승의 관건.

✍️ 자산군별 영향 분석

🇺🇸 미국 주식 (긍정 요인)

[성장📈] 11월 소매판매 0.6% 증가로 소비 견조함 확인 — 자동차 제외 시에도 0.5% 증가했으며, 에너지 가격 상승에 따른 주유소 매출 증가도 기여. 부유층 중심 소비가 전반적인 매출을 뒷받침하고 있습니다.

[성장📈] 신규 실업수당 청구 19.8만건으로 예상치 21.5만건 대폭 하회 — 4주 이동평균 20.5만건은 2024년 1월 이후 최저 수준으로, 노동시장이 급격한 악화 없이 연착륙 경로를 유지하고 있음을 시사합니다.

[성장📈] TSMC 4분기 순이익 35% 증가, 2026년 설비투자 25% 이상 확대 — AI 수요가 장기화될 것이라는 기대감을 반영하며, 반도체 장비·소재 밸류체인 전반에 수혜가 예상됩니다.

[포지셔닝⚡] 러셀2000 지수 9거래일 중 7거래일 상승, 소형주로 순환매 확대 — S&P500 편입 종목 중 320개 이상이 상승하며 몇 개월 만에 가장 큰 폭의 강세 확산을 보이고 있습니다.

[성장📈] D램 수요 충족률 50~60%로 공급 부족 지속, 1분기 가격 55~60% 상승 전망 — 삼성전자·SK하이닉스의 연간 생산량 확대에도 수요를 따라가지 못하며, 메모리 기업들의 수익성 개선이 기대됩니다.

[성장📈] 디지털 리얼티 CEO "데이터센터 공급 과잉 아니다" — 엔비디아, 아마존, 구글, 메타 등 하이퍼스케일러들의 프로젝트가 이어지며 수요가 공급을 앞지르고 있다고 강조했습니다.

🇺🇸 미국 주식 (부정 요인)

[인플레📈] 11월 PPI 3.0%로 예상치 2.7% 상회, 2025년 7월 이후 최고 — 생산자물가 상승이 소비자물가로 전이될 경우, 연준의 금리 인하 지연 가능성이 높아집니다.

[정책/규제📋] 트럼프, 신용카드 금리 10% 상한제 추진 — 비자($V), 마스터카드($MA) 등 결제 기업과 대형 은행들에 단기 부담 요인으로 작용. 골드만삭스는 금리 상한제 시행 시 신용 공급 위축이 불가피하다고 평가했습니다.

[정책/규제📋] 연준 베이지북 "관세 비용 소비자 전가 시작" — 기존 재고 소진과 가격 압박 심화로 기업들이 관세 부담을 고객에게 전가하기 시작했으며, 모든 지역에서 관세발 비용 압박이 공통 테마로 나타났습니다.

[금리📈] 연준 위원들 1월 금리 동결 예상, 상반기 추가 인하 불투명 — 카시카리 총재는 "견조한 경제와 여전히 높은 인플레" 때문에 동결을 예상한다고 밝혔으며, 보스틱 총재도 "금리가 긴축적 수준으로 유지되어야 한다"고 언급했습니다.

[Risk🔴] 대형 기술주 부진으로 나스닥 사상최고가 미경신 — 나스닥지수는 4대 주가지수 중 유일하게 2024년 10월 고점을 넘지 못하고 있으며, 소프트웨어주 약세가 뚜렷합니다.

[정책/규제📋] 트럼프 "파월은 모든 상승세를 망친다" 연준 압박 — 금리 인하 압박이 지속되며, 연준 독립성에 대한 우려가 투자자 신뢰를 약화시킬 수 있습니다. 핌코 CIO는 "트럼프 정책 불확실성 속 미국 자산에서 벗어나고 있다"고 언급했습니다.

🏛️ 미국 장기채권 (긍정 요인)

[금리📉] 핵심광물 관세 유보로 인플레 압박 일부 완화 기대 — 트럼프 대통령이 핵심광물에 대해 관세 대신 협상을 선택하며, 광범위한 관세로 인한 인플레 우려가 일부 완화되었습니다.

[금리📉] 연준 위원들 "올해 하반기 추가 금리 인하 전망" — 폴슨 총재는 "올해 말 3개월 인플레 연율화 수치가 2%에 근접할 가능성"을 언급하며 하반기 인하 가능성을 시사했습니다.

[금리📉] 윌리엄스 총재 "금리가 적절한 위치, 인플레 상반기 2.75~3% 정점 후 연간 2.5% 하회" — 관세의 물가 영향을 대부분 일회성으로 평가했습니다.

🏛️ 미국 장기채권 (부정 요인)

[인플레📈] PPI 3.0%로 예상 상회, 인플레 경로 불확실성 증가 — 생산자물가 상승이 소비자물가로 전이될 경우 연준의 금리 인하 시점이 더 늦춰질 수 있습니다.

[금리📈] 연준 1월 금리 동결 기정사실화, 상반기 추가 인하 불투명 — 무살렘 총재는 "단기적으로 추가 금리 인하의 이유는 없다"고 언급했습니다.

[인플레📈] 베이지북 "관세 비용 소비자 전가 시작, 물가 압박 지속" — 올해 1~2월 PPI·CPI에 관세 비용이 본격 반영될 것이라는 전망이 나오고 있습니다.

[성장📈] 소매판매·고용지표 호조로 경기 둔화 시그널 부재 — 견조한 경제 데이터가 연준의 금리 인하 명분을 약화시킵니다.

🥇 골드 (긍정 요인)

[Risk🔴] 지정학적 긴장 고조: 미국 카타르 기지 인원 철수, 24시간 내 군사 개입 가능성 — 유럽 관리는 "미국의 군사 개입 가능성이 크다"고 언급했으며, 안전자산 수요 확대 요인입니다.

[인플레📈] PPI 예상 상회, 관세발 인플레 우려 지속 — 인플레이션 헤지 수단으로서의 골드 수요가 유지될 수 있습니다.

[유동성📈] 중국 인민은행 재대출 금리 0.25%p 인하 — 1년 만기 재대출 금리가 1.5%에서 1.25%로 인하되며, 글로벌 유동성 확대 신호입니다.

🥇 골드 (부정 요인)

[정책/규제📋] 핵심광물 관세 유보로 금·은 가격 급락 — 트럼프 대통령이 협상을 통한 접근을 선택하면서, 관세 부과에 대비한 미국 내 비축 수요가 감소했습니다.

[성장📈] 미국 경제지표 호조로 안전자산 선호 약화 가능성 — 소매판매, 고용지표가 모두 예상을 상회하며 경기 연착륙 기대감이 높아졌습니다.

🌐 그 밖의 자산군에 대한 영향

🔸 암호화폐

[포지셔닝⚡] 비트코인 $97K 돌파, 24시간 내 $7억 숏 청산 (상승) — 레버리지 숏 포지션 청산이 상승을 견인했으나, 개인 투자자 참여 ...

![[시리즈 연재] Market Compass - 거장의 시선(레이 달리오, 톰리, 래리 윌리엄스, 마이클 버리)](https://post-image.valley.town/96FvWHpVzt0XqKp24ij9g.png)

![[시리즈 연재] Market Radar - 연준 독립성과 디스인플레이션](https://post-image.valley.town/UC8Kd_wNHy4h2SnQtNIPZ.png)

![[시리즈 연재] Market Compass - 스마트머니의 시선](https://post-image.valley.town/OYZNAKAZeNbUbEBVlJZBN.png)

![[시리즈 연재] Market Radar - 2021년이 돌아온다: JP모건 '2조 달러 유동성' 전망](https://post-image.valley.town/tVEiluoAwcAs0_wH2B1KA.png)

![[시리즈 연재] Market Compass - Citi/PIMCO 2026년 전망](https://post-image.valley.town/lX0BPo-kOcUVXVJ8BrXCf.png)