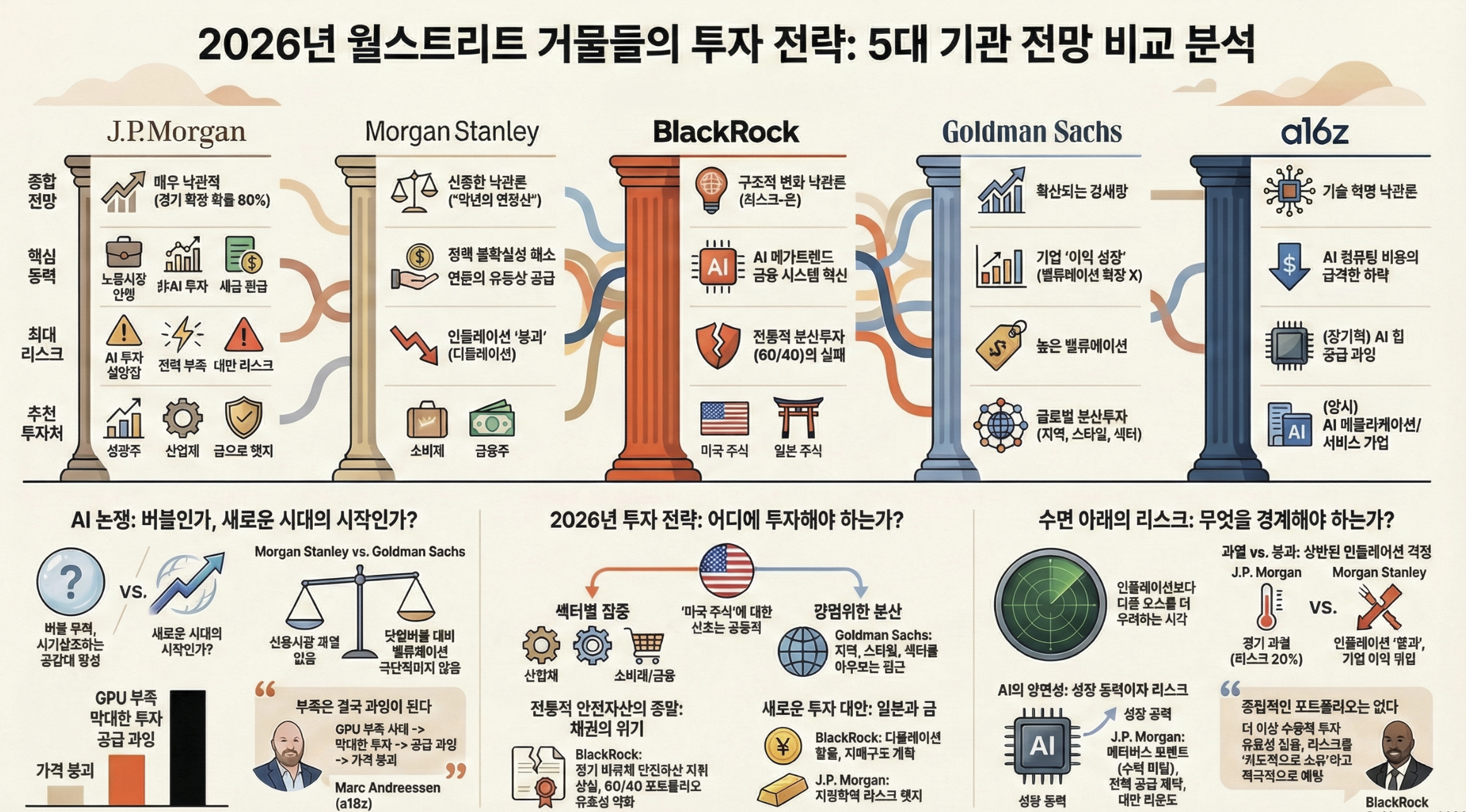

지난 한 주간 글로벌 IB 및 자산운용사가 발행한 주요 보고서의 핵심을 정리했습니다.

미국 경제의 회복력을 보여주는 3가지 징후(J.P. Morgan, 2026년 1월 9일)

작년의 연장선(Morgan Stanley, 마이크 윌슨, 2026년 1월 9일)

2026년을 위한 세 가지 교훈 (BlackRock, 2026년 1월 5일)

글로벌 주식, 향후 12개월 11% 수익률 전망 (Goldman Sachs, 2026년 1월 8일)

The a16z Show, Marc Andreessen 인터뷰(2026년 1월 9일)

미국 경제의 회복력을 보여주는 3가지 징후(J.P. Morgan)

J.P. Morgan은 2026년 미국 경제가 확장 국면을 유지할 확률을 80%로 제시합니다.

월가 컨센서스가 보통 60~70%를 말하는 것에 비하면 확실히 낙관적인 편이에요. 그런데 이 80%를 뜯어보면 생각보다 보수적인 구석이 있습니다. 나머지 20%가 "경기침체"가 아니라 "경기 과열"이거든요. 인플레이션이 다시 튀어서 연준이 금리를 올려야 하는 시나리오예요.

다시 말해, J.P. Morgan은 경기침체 확률을 사실상 0%로 보고 있는 셈입니다.

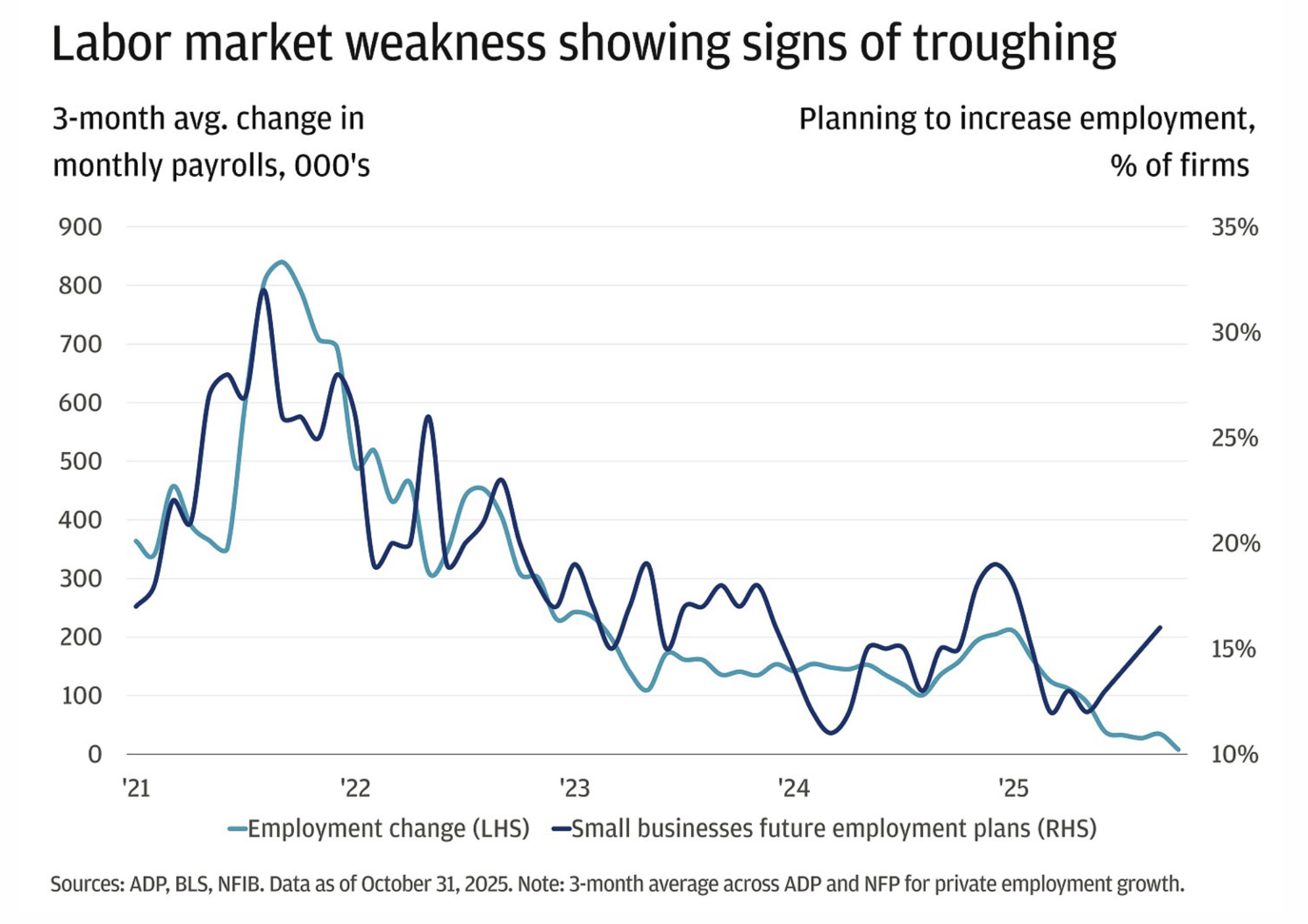

첫째, 노동시장이 "악화만 멈추면" 된다

J.P. Morgan이 노동시장에 대해 쓴 표현이 재밌어요. "뜨거워질 필요 없다. 미끄러지지만 않으면 된다."

이건 사실 꽤 낮은 기대치예요. "개선"을 기대하는 게 아니라 "악화 멈춤"을 기대하는 거니까요.

근거는 세 가지입니다. 기업 마진이 역사적 고점 수준이고, 대규모 해고 논의가 제한적이며, 중소기업 고용 계획에서 초기 개선 신호가 포착되고 있어요.

시장이 이걸 어떻게 읽을까요? "악화 멈춤"만으로도 충분히 호재로 읽힐 수 있습니다. 작년 내내 "고용 악화 → 소비 둔화 → 경기침체"라는 스토리가 돌았거든요. 그 체인이 끊기면 비관론자들의 논리가 약해집니다.

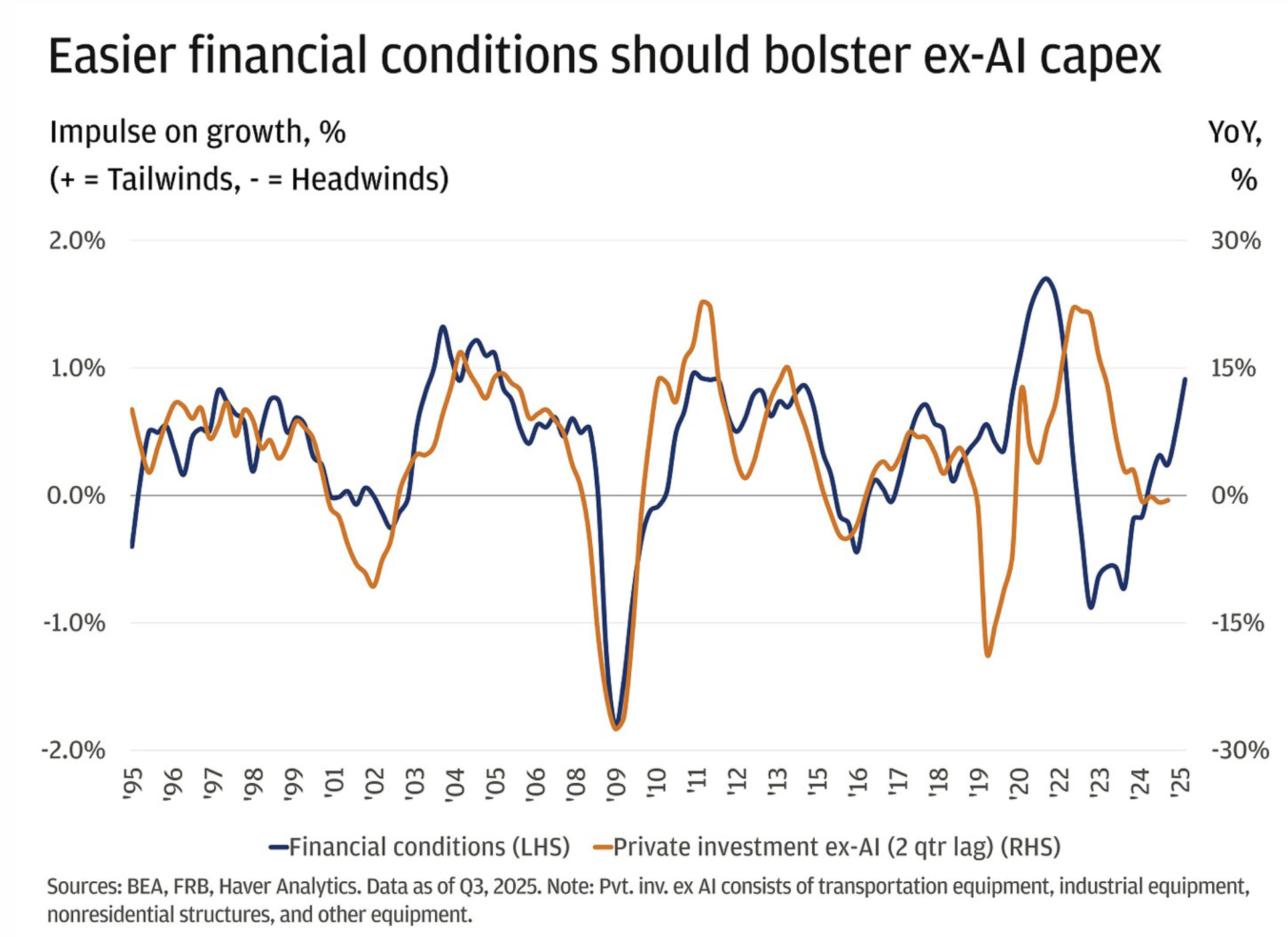

둘째, AI 말고 봐야 할 투자가 있다

J.P. Morgan이 강조하는 포인트예요. AI 투자는 이미 다 알아요. 하이퍼스케일러들이 수백억 달러씩 쏟아붓는 건 뉴스가 아니죠.

J.P. Morgan이 보라는 건 "AI 외" 투자예요. 운송장비, 산업기계, 비주거 건설. 금융여건이 완화되면서 전통 산업재 투자도 같이 확대된다는 논리입니다.

이게 왜 중요하냐면, AI 테마에 덜 의존하기 때문이에요. AI 투자가 기대만큼 수익을 못 내더라도, 다른 영역의 투자가 받쳐주면 경제 전체는 버틸 수 있습니다.

확인 포인트는 ISM 제조업 신규주문이에요. 이게 살아나면 비AI 투자 확산 신호로 읽을 수 있습니다.

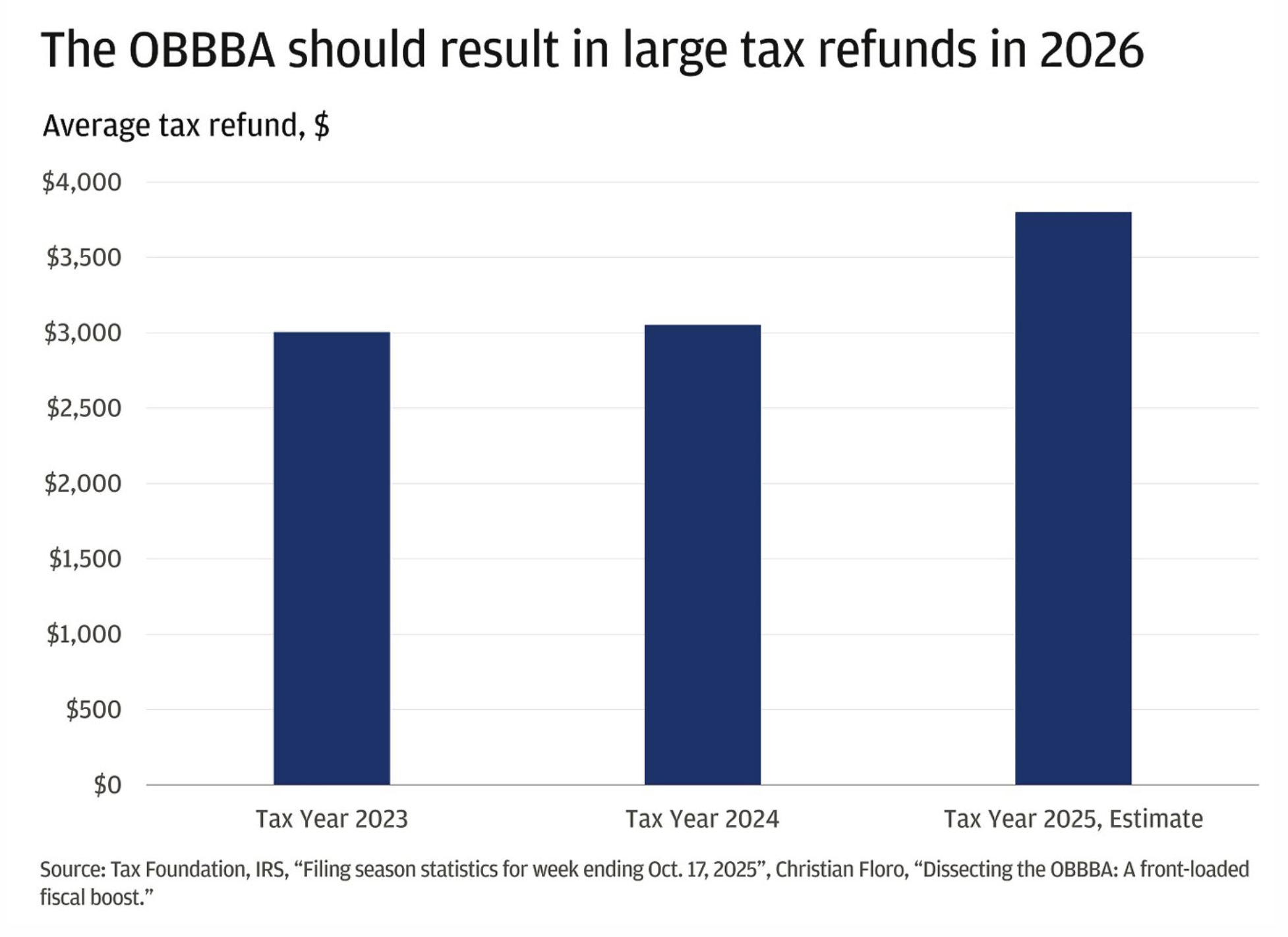

셋째, 세금 환급이 상반기 소비를 받친다

OBBBA(One Big Beautiful Bill Act)로 소비자에게 500억~1,000억 달러가 돌아간다고 합니다. 가처분소득의 0.2~0.4% 수준이에요.

솔직히 절대 금액으로는 그렇게 크지 않아요. 미국 GDP가 29조 달러인데, 0.51천억 달러면 0.2~0.3%니까요.

그래도 타이밍이 좋습니다. 세금 환급 시즌인 1~2분기에 집중되니까, 상반기 소비 모멘텀을 지지하는 데는 충분해요.

소매 판매 데이터가 상반기에 괜찮게 나오면 "세금 환급 효과"라는 내러티브가 붙을 수 있습니다.

J.P. Morgan이 던진 경고

낙관적이면서도 어디서 잘못될 수 있는지는 명확히 보고 있어요.

하이퍼스케일러의 "메타버스 모멘트": AI 투자가 기대만큼 수익을 못 내는 시나리오예요. 메타가 메타버스에 수백억 달러 쏟아붓고 결국 접었던 것처럼 😭, AI도 그렇게 될 수 있다는 거죠. 지금 당장은 아니더라도, 시장이 이 의심을 품기 시작하면 밸류에이션이 흔들립니다.

전력 공급 제약: 데이터센터는 늘어나는데 전기가 모자라는 상황이에요. AI 인프라 확장의 물리적 한계입니다.

중국의 AI 경쟁력 확대: 미국 기술 우위가 도전받는 시나리오예요.

대만 의존의 역설: 미국이 AI에서 이기려면 첨단 반도체가 필요한데, 그 반도체를 만드는 곳이 하필 중국 코앞에 있다는 거예요. 만약 대만 해협에서 뭔가 터지면, 전 세계 반도체 공급이 막혀요. 미국이 AI에 수천억 달러를 투자해도, 칩을 못 구하면 소용없습니다.

✍️ Aurum's View

J.P. Morgan의 2026년 타깃은 S&P 500 연말 7,300(강세 시 8,100), 금 5,250달러 이상이에요. 연준은 올해 한 차례 추가 인하에 나설 것으로 봅니다.

금 타깃이 높은데, 이유는 명확해요. 끈적한 인플레이션, 지정학 역풍, 예상치 못한 정책 변화에 대한 헷지. 80% 확장 시나리오를 믿으면서도 20% 리스크에 대한 보험을 걸어두라는 얘기입니다.

결론은 비중 확대(Pro-Growth)예요. 시장은 80%를 믿고 싶어합니다. 문제는 나머지 20%가 언제 고개를 드느냐죠.

📚 인용 자료: J.P. Morgan, "Expansion mode: 3 signs of resilience in the US economy"

🗓️ 발간일: 2026년 1월 9일

작년의 연장선 (Morgan Stanley, Mike Wilson)

Morgan Stanley의 마이크 윌슨은 2026년 전망을 한 마디로 요약해요. "More of the same." 작년의 연장선이라는 뜻이에요.

작년에 뭐가 있었길래 연장선이라는 걸까요?

1분기에 다 쏟아부었다

2025년 1분기, 트럼프 2기 행정부가 출범하면서 관세, 이민, 규제 등 정책 변화가 한꺼번에 쏟아졌어요. Wilson은 이걸 "kitchen sink"라고 표현했어요. 부엌 싱크대까지 다 던졌다, 즉 있는 거 없는 거 다 쏟아부었다는 뜻이죠.

시장은 처음에 혼란스러워했어요. 뭐가 어떻게 될지 모르니까요.

그런데 생각보다 빠르게 정리됐어요. 관세 협상이 진전되고, 정책 방향이 명확해지면서 불확실성이 걷혔죠.

그래서 지금 시장은 "정책 불확실성 → 해소 → 성장 지지적 환경"이라는 내러티브를 완전히 받아들인 상태예요.

올해는 그 연장선에서 간다는 거죠.

노동시장, 4월에 가장 빠르게 나빠졌다

Wilson의 노동시장 분석은 컨센서스와 달라요. 고객들과도 논쟁 중이라고 솔직하게 인정했어요.

그가 보는 건 노동시장의 "변화율(rate of change)"이에요. 2025년 4월이 고용이 가장 빠르게 나빠지던 시점이고, 그 이후로는 악화 속도가 둔화되고 있다는 분석이에요.

주의할 점은, 노동시장 자체가 좋아졌다는 게 아니에요. 악화 속도가 정점을 찍고 느려지고 있다는 거예요.

시장은 이걸 이미 읽고 있다는 게 Wilson의 해석이에요.

주가가 먼저 반응하고, 실제 데이터는 후행해서 따라온다는 논리죠. 그래서 상반기까지 고용 데이터가 계속 약하게 나와도, 그건 "과거를 보여주는 것"일 뿐이라고 봐요.

→ 이런 부분은 켄피셔가 늘 하던 말과 비슷하네요.

연준이 와일드카드를 제거했다

Wilson은 연준이 유동성 우려에 선제적으로 대응하기 시작했다고 평가해요. 다시 자산을 매입하면서 펀딩 시장 안정을 확보하고 있고, 이 불확실성이 걷힌 게 연말 대비 가장 큰 긍정적 변화라고 봐요.

쉽게 말하면, 시장이 걱정했던 유동성 문제를 연준이 미리 막아줬다는 거예요. 이게 Wilson이 말하는 "와일드카드 제거"예요.

인플레이션, 오히려 필요하다?

Wilson의 인플레이션 관점은 독특해요. 연준이 반응해야 할 정도로 인플레이션이 오르는 건 올해 리스크가 아니라고 봐요. 오히려 "some inflation is good"이라는 입장이에요.

인플레이션이 있어야 기업이 가격을 올릴 수 있고, 가격을 올려야 마진이 유지되고, 마진이 유지되어야 이익이 성장하기 때문이에요. Wilson 표현으로는 "We need some inflation. In other words, pricing power."

반대로 그가 걱정하는 건 인플레이션이 "붕괴"하는 시나리오예요. 물가가 급락하면 기업들이 가격을 못 올리고, 이익 성장이 꺾이니까요.

→ 만약 디플레가 온다면 QE 를 해야하고 부채/GDP 비율은 악화되겠죠

AI 버블? 아직 이르다

AI 버블 우려에 대해 Wilson은 "너무 이르다"는 입장이에요.

버블이 터지는 순서가 있어요.

→ 아직 터질 순서가 아니다!

먼저 기업들이 돈을 빌려서 투자를 늘려요. AI 관련 기업들이 부채를 일으켜 데이터센터 짓고, 칩 사고, 인력 뽑는 거죠.

이게 점점 과열되면서 아무 기업이나 돈을 빌릴 수 있게 되고, 투자 명분도 점점 허술해져요. 그러다가 어느 순간 "이거 돈 못 갚겠는데?" 하는 의심이 퍼지면서 신용시장이 먼저 꺾여요. 그 다음에 주가가 무너지는 거예요.

90년대 후반이 좋은 예시예요. 당시 신용시장은 1998년 가을에 정점을 찍었고, 닷컴 버블은 그로부터 1.5~2년 뒤인 2000년에 터졌어요. 신용이 먼저 과열되고, 그 다음에 버블이 꺼지는 순서라는 거죠.

지금은요? Wilson이 보기에 아직 과열 초기에도 진입하지 않았어요. AI 기업들이 부채를 늘리기 시작한 건 맞지만, "아무나 돈 빌려주는" 단계와는 거리가 멀다는 거예요. 그래서 버블을 걱정하기엔 너무 이르다는 판단이에요.

매수 한다면? 소비재와 금융

"올해 딱 하나만 살 수 있다면 뭘 사겠냐"는 질문에 Wilson은 소비재(consumer goods)를 꼽았어요.

이유가 세 가지예요.

![[시리즈 연재] Market Radar - 2021년이 돌아온다: JP모건 '2조 달러 유동성' 전망](https://post-image.valley.town/tVEiluoAwcAs0_wH2B1KA.png)

![[시리즈 연재] Market Compass - Citi/PIMCO 2026년 전망](https://post-image.valley.town/lX0BPo-kOcUVXVJ8BrXCf.png)

![[시리즈 연재] Market Compass - Standard Chartered 2026년 전망](https://post-image.valley.town/unWpZjbkcamHFRApc8Vwo.png)

![[시리즈 연재] Market Radar - 트럼프가 방산주를 때렸다, 근데 진짜 악재일까?](https://post-image.valley.town/5KHIA7MMwI17nkvZTZ0Xf.png)

![[시리즈 연재] Market Compass - Vanguard 2026년 전망](https://post-image.valley.town/c4H-V8ZtlhgOTcPN9qHGH.png)