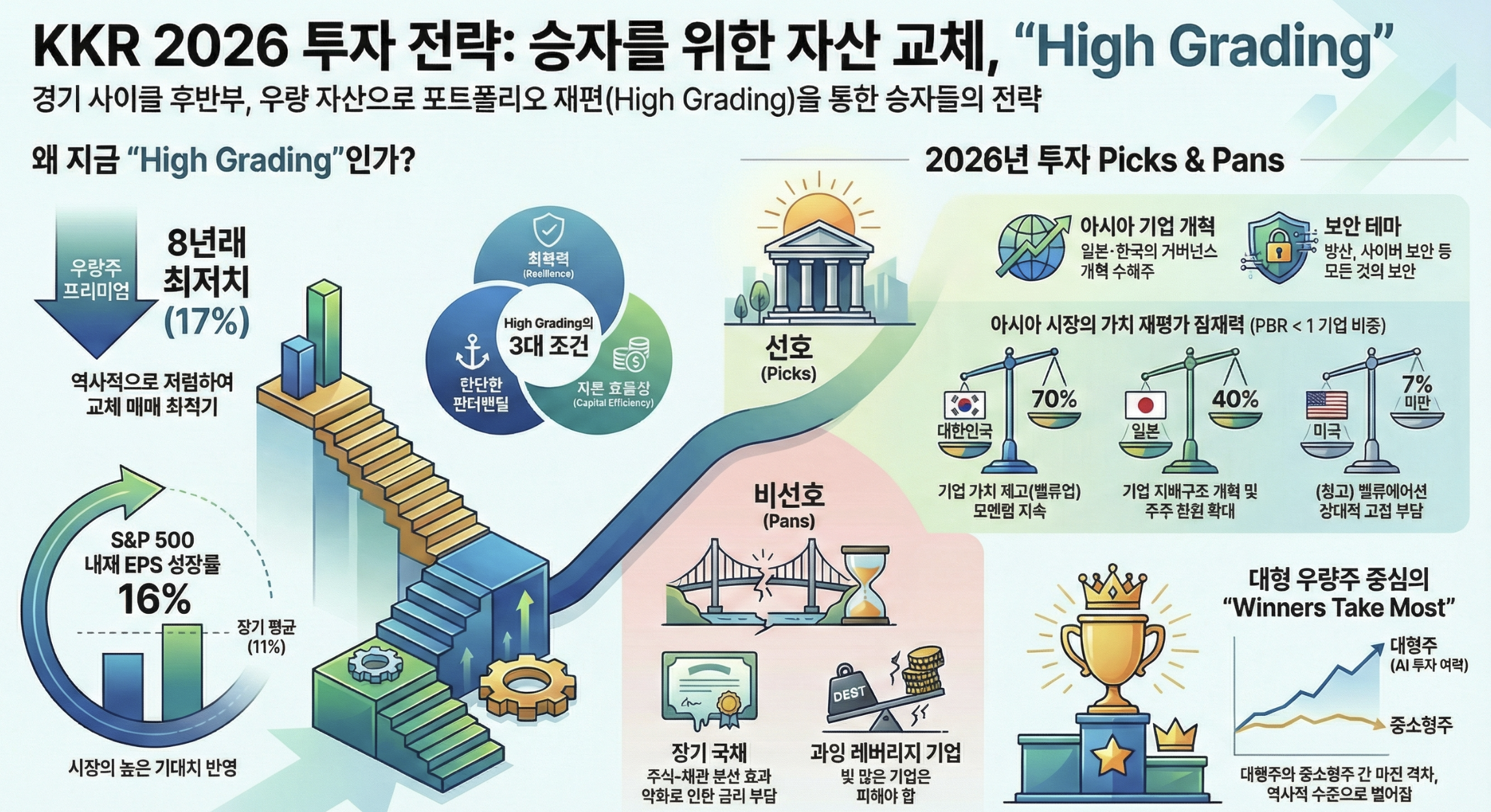

⚡ 핵심 요약

KKR은 2026년 투자 전략의 핵심 키워드로 "High Grading"을 제시합니다.

경기 사이클이 후반부에 접어든 지금, 폭락에도 버틸 수 있고(회복력), 펀더멘털이 탄탄하고(품질), 돈을 효율적으로 버는(자본 효율성) 자산으로 갈아타라는 뜻입니다.

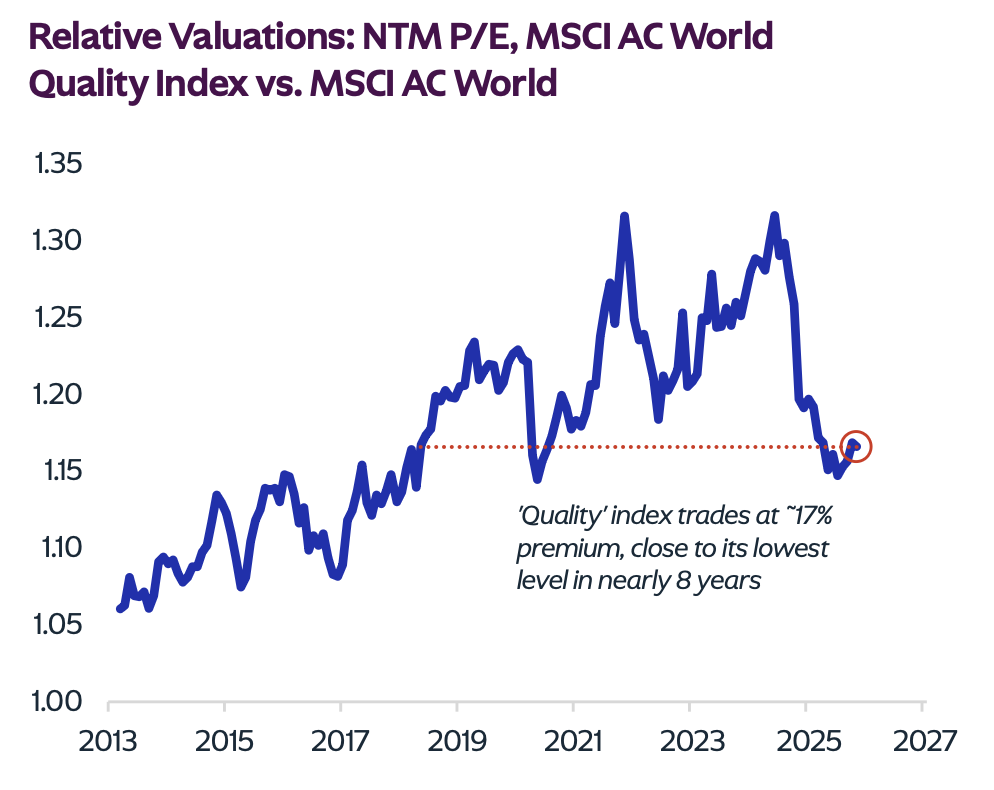

현금으로 도망가는 게 아니라, 투자는 유지하되 더 튼튼한 것들로 교체하라는 메시지이고 우량주 프리미엄이 8년래 최저(17%)로 떨어졌습니다. (저렴하다는 의미)

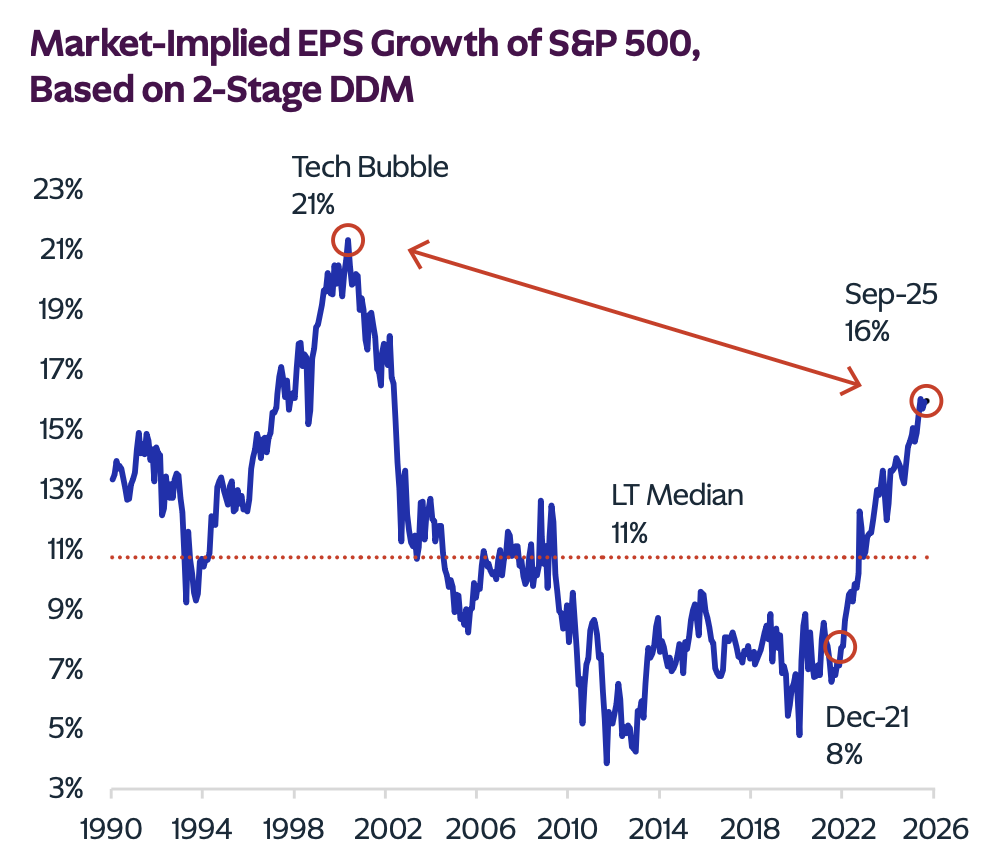

생산성 혁명의 과실이 이미 자본시장 가격에 상당 부분 반영되었습니다. S&P 500의 10년 내재 EPS 성장률은 현재 약 16%로, 장기 중앙값 11%를 크게 상회합니다.

내재 EPS 성장률이 더 솟아 오르면 과열 되었다고 판단할 수 있으므로 주의해야겠죠?

동시에 2021~2022년에 느슨한 조건으로 집행된 대출들이 본격적으로 부실화되고 있습니다.

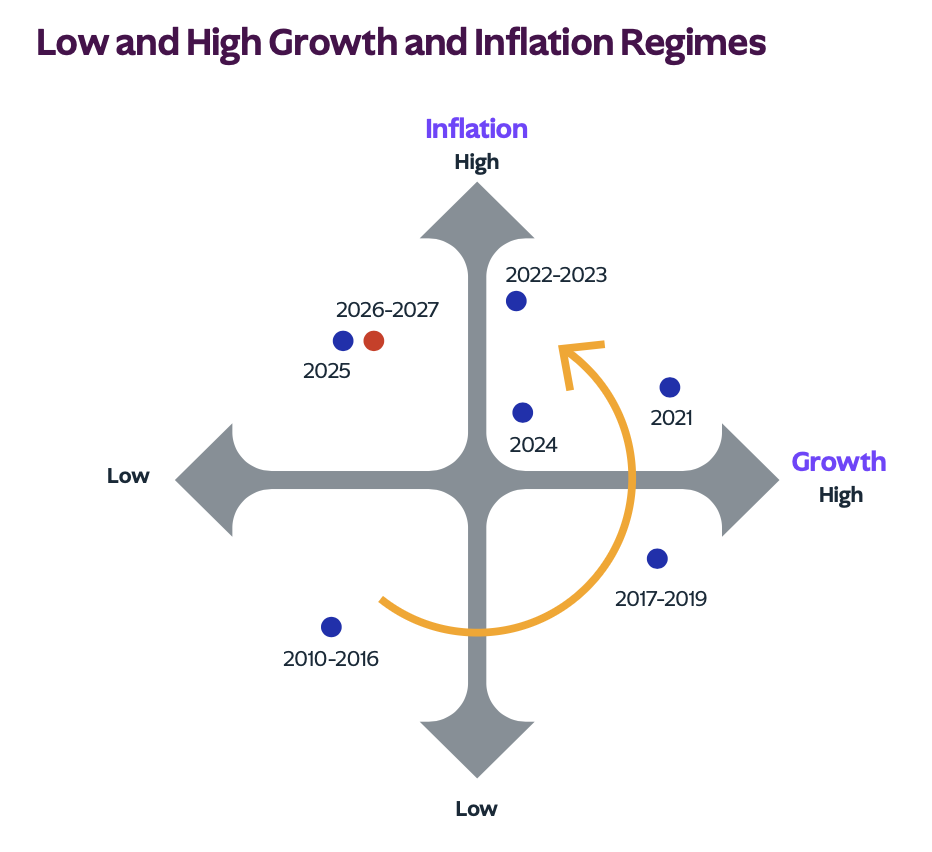

하지만 KKR은 2026년 경기침체를 전망하지 않으며, 오히려 대부분 지역의 GDP 전망치를 상향 조정했습니다.

KKR의 Regime Change 프레임워크도 여전히 유효합니다. 인플레이션의 구조적 상승, 주식-채권 간 양(+)의 상관관계, 지정학적 긴장 심화가 핵심 변수입니다.

전통적 국채의 포트폴리오 충격 흡수 기능이 약화되는 환경에서, 실물자산과 대체투자의 역할이 더욱 부각됩니다.

지역별로는 아시아 비중 확대를 권고합니다. 일본은 기업 개혁의 최전선에 있으며, 시장의 40%가 여전히 장부가 이하에서 거래됩니다. 한국도 기업 개혁 모멘텀이 살아나고 있고, 70%가 장부가 미만입니다. 인도는 소비 업그레이드 사이클의 수혜국입니다.

섹터별로는 서비스업이 제조업을 압도하는 'K-shaped' 경제 구조가 심화되고 있습니다. 대형주와 중소형주 간의 마진 격차도 역사적 수준으로 벌어지고 있어, 규모의 경제를 가진 기업에 대한 선호가 더욱 강화됩니다.

🧐 심층 분석

High Grading 전략

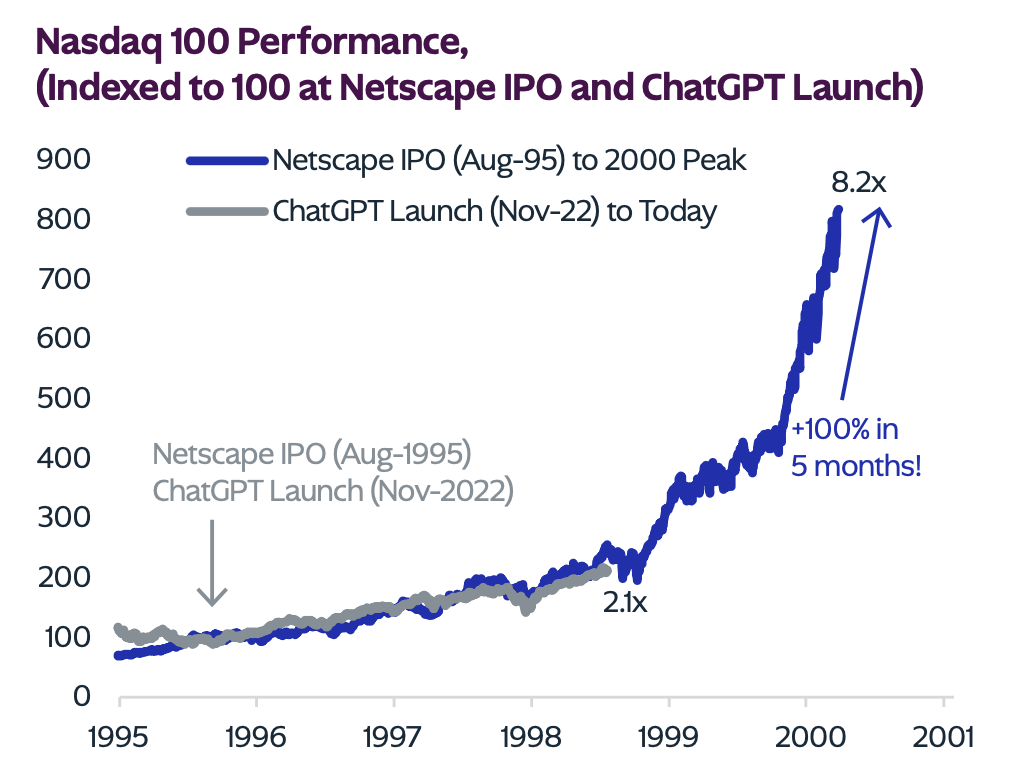

ChatGPT 출시(2022년 11월) 이후 Nasdaq 100은 2.1배 상승했습니다. 이는 Netscape IPO(1995년 8월) 이후 2000년 고점까지 8.2배 상승한 것과 비교하면 아직 여유가 있어 보이지만, 내재 성장 기대치는 이미 상당히 높습니다.

S&P 500의 DDM 기반 내재 10년 EPS 성장률은 16%로, 장기 중앙값 11%를 크게 상회합니다. Tech Bubble 당시 21%보다는 낮지만, 2021년 12월의 8%에서 급등한 수준입니다.

KKR은 2026년 경기침체를 예상하지 않습니다. 오히려 4개 지역 중 3개(미국, 유로존, 일본)의 GDP 전망을 상향 조정했고, 모두 컨센서스를 상회합니다.

KKR은 시장 전체를 따라가는 베타 베팅을 줄이고, 선별적 알파 창출에 집중하라고 권고합니다.

구체적으로는 중소형주보다 대형 우량주를, 일반 하이일드보다 품질 높은 크레딧을, 미국 쏠림보다 일본·한국 기업개혁 수혜주를 선호합니다. 레버리지가 높은 Roll-up 기업은 피하고, 운영 개선 여력이 있는 기업에 주목하라는 메시지입니다.

Regime Change 프레임워크의 진화

KKR은 이걸 Regime Change(체제 전환)라고 부릅니다. 앞으로도 인플레이션이 구조적으로 높은 환경이 지속된다는 뜻입니다.

인플레이션의 구조적 상승: 미국, 영국, 일본은 높은 인플레이션 환경이 지속됩니다. 반면 중국은 디플레이션, 유럽은 균형점에 있어 지역별 차별화가 심화됩니다.

주식-채권 양(+)의 상관관계: KKR은 미국, 영국, 일본 국채와 주식 간 상관관계가 양(+)으로 전환될 것으로 전망합니다. 이는 전통적 60/40 포트폴리오의 분산 효과를 약화시킵니다.

국가안보와 경제의 융합: 무역, 법치, 국가안보가 데이터와 기술을 매개로 얽히고 있습니다. AI 인프라, 에너지 안보, 핵심 광물이 전략적 자산으로 부상합니다.

전통적 리스크 vs 새로운 리스크

전통 리스크 지표들은 양호합니다.

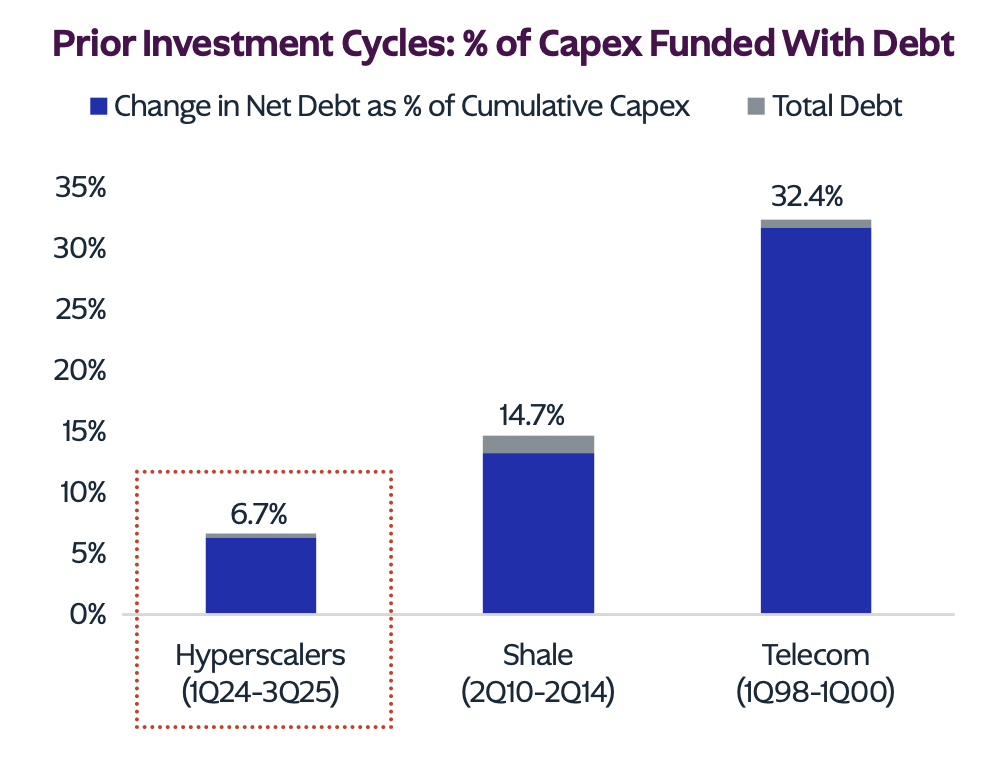

과열된 경기순환적 CAPEX: 건설 및 재고 투자는 연준의 긴축 시작(2022년) 이후 실질 기준 오히려 감소했습니다.

가계/기업 레버리지: 부채/GDP 비율이 2019년 수준 이하입니다. 1980년대 이후 처음으로 민간 레버리지 비율 상승 없이 장기 확장이 진행 중입니다.

자본시장 거품: IPO, 레버리지드 론, 하이일드 발행량이 GDP 대비 여전히 장기 평균 이하입니다(2025년 9월 3.1% vs 2021년 6월 8.1%).

새로운 리스크가 부상하고 있습니다.

공급망 재편과 강대국 경쟁 속에서 제조업 과잉 공급 우려가 있습니다. 중국, 미국, 유럽이 각자 공장을 짓고 보조금을 쏟아부으면서 생산 능력이 중복되고 있습니다. 물건이 넘치면 가격이 떨어지고 제조업체 수익성이 악화됩니다. → 서비스업 선호, 제조업 비중 축소

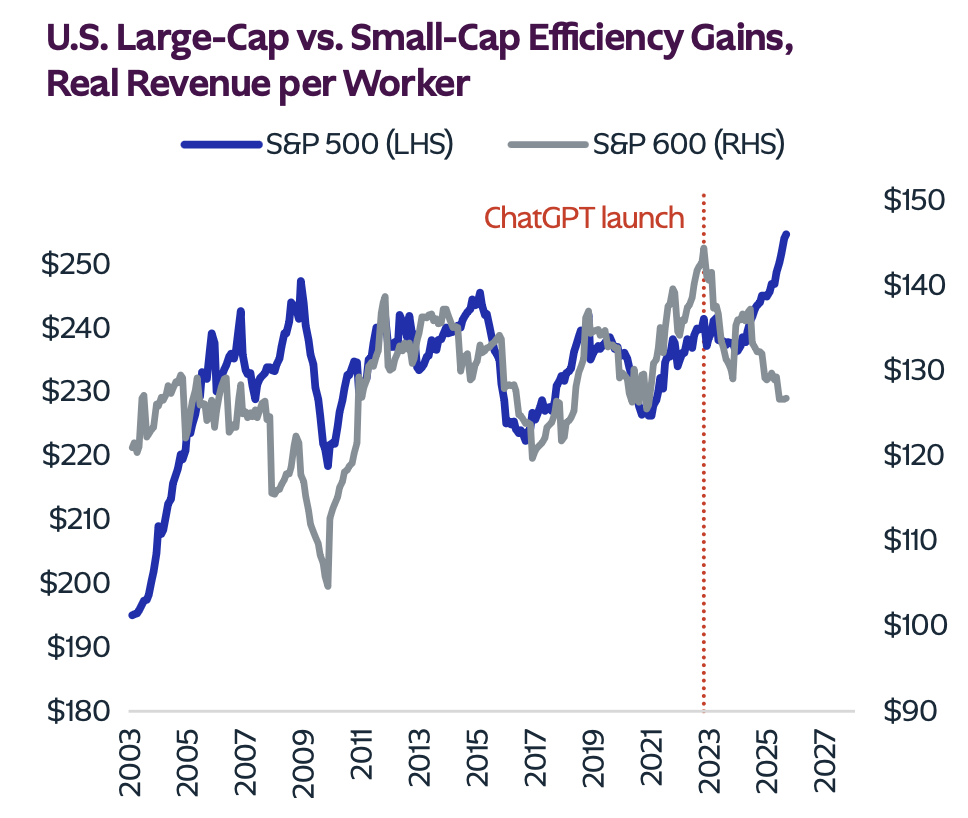

대형주 vs 나머지의 극단적 분기: 기술 투자 역량 차이로 인한 마진/성장 격차가 확대됩니다. AI 투자 여력이 있는 대형주만 생산성 향상의 과실을 가져가고, 중소형주는 오히려 뒤처지고 있습니다. → 대형 우량주 선호, 중소형주(S&P 600) 비중 축소

K-shaped 소비자: 고소득층은 자산 효과로 건재하지만, 저소득층은 식품·의료·전기료 등 필수재 물가에 취약합니다. 금리 인하도 이 격차를 해소하지 못합니다. → 고급 소비재·럭셔리 선호, 저가 소비재 신중 접근

🎯 투자 테마 분석

Consumption Upgrades in EMs (신흥국 소비 업그레이드)

인도의 중상위 소득층 가구가 2010년 대비 2028년까지 약 10배 늘어날 전망입니다. 돈이 생기면 사람들은 뭘 할까요? 금융상품 가입하고, 병원 가고, 자녀 교육시키고, 여행 갑니다.

실제로 인도 국내 관광이 폭발적으로 성장 중입니다. "먹고 살 만하니까 이제 즐기자"로 넘어가는 단계입니다. ASEAN-5(인니, 말레이, 필리핀, 태국, 베트남)도 2020년대 말이면 중상위 소득국에 진입합니다.

→ 인도·동남아의 금융, 헬스케어, 교육, 여행/레저 섹터 주목

The Security of Everything (모든 것의 보안)

세상이 불안해지니까 안보에 돈을 쏟아붓고 있습니다. 글로벌 국방비가 2024년 2.72조 달러로 전년 대비 9.4% 증가했습니다. NATO + 캐나다는 2022~2025년 사이 실질 22% 늘렸고, 독일은 2029년까지 국방비를 70% 올리겠다고 약속했습니다.

'보안'의 범위도 넓어지고 있습니다. 예전엔 탱크·미사일이었지만, 이제는 데이터 보안, 결제 시스템, 통신망, 의약품 공급망, 전력망까지 다 '보안' 영역입니다. 기후변화로 에너지·물류 안정성도 중요해졌습니다.

→ 방산주뿐 아니라 사이버보안, 에너지 인프라, 공급망 관련주까지 확대된 보안 테마

Intra-Asia Trade (아시아 역내 무역)

예전엔 아시아가 물건 만들어서 미국·유럽에 팔았습니다. 이제는 아시아끼리 사고팝니다. 역내 무역 비중이 1990년 46%에서 2024년 60%로 올랐고, 2030년엔 68%까지 갈 전망입니다.

왜냐면 아시아에 8억 명 넘는 밀레니얼이 있거든요. 이 사람들이 소비자가 되면서 굳이 서방에 안 팔아도 됩니다. 위안화 결제도 늘어나면서 달러 의존도도 줄고 있습니다.

→ 아시아 물류, 인프라, 소비재, 디지털 플랫폼에 ...

![[시리즈 연재] Market Radar - 트럼프가 은을 쏘고, 금은 빗겨갔다](https://post-image.valley.town/Ukdkq9pZz6od432X4I08y.png)

![[시리즈 연재] Market Compass - 거장의 시선(레이 달리오, 톰리, 래리 윌리엄스, 마이클 버리)](https://post-image.valley.town/96FvWHpVzt0XqKp24ij9g.png)

![[시리즈 연재] Market Radar - 연준 독립성과 디스인플레이션](https://post-image.valley.town/UC8Kd_wNHy4h2SnQtNIPZ.png)

![[시리즈 연재] Market Compass - 스마트머니의 시선](https://post-image.valley.town/OYZNAKAZeNbUbEBVlJZBN.png)

![[시리즈 연재] Market Radar - 2021년이 돌아온다: JP모건 '2조 달러 유동성' 전망](https://post-image.valley.town/tVEiluoAwcAs0_wH2B1KA.png)