[시리즈 연재] Market Radar: 토큰화의 역습 — 귀금속과 암호화폐가 한 몸이 된 대가

Aurum

2026.02.04조회수 376회

Aurum

구독자 1,917명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

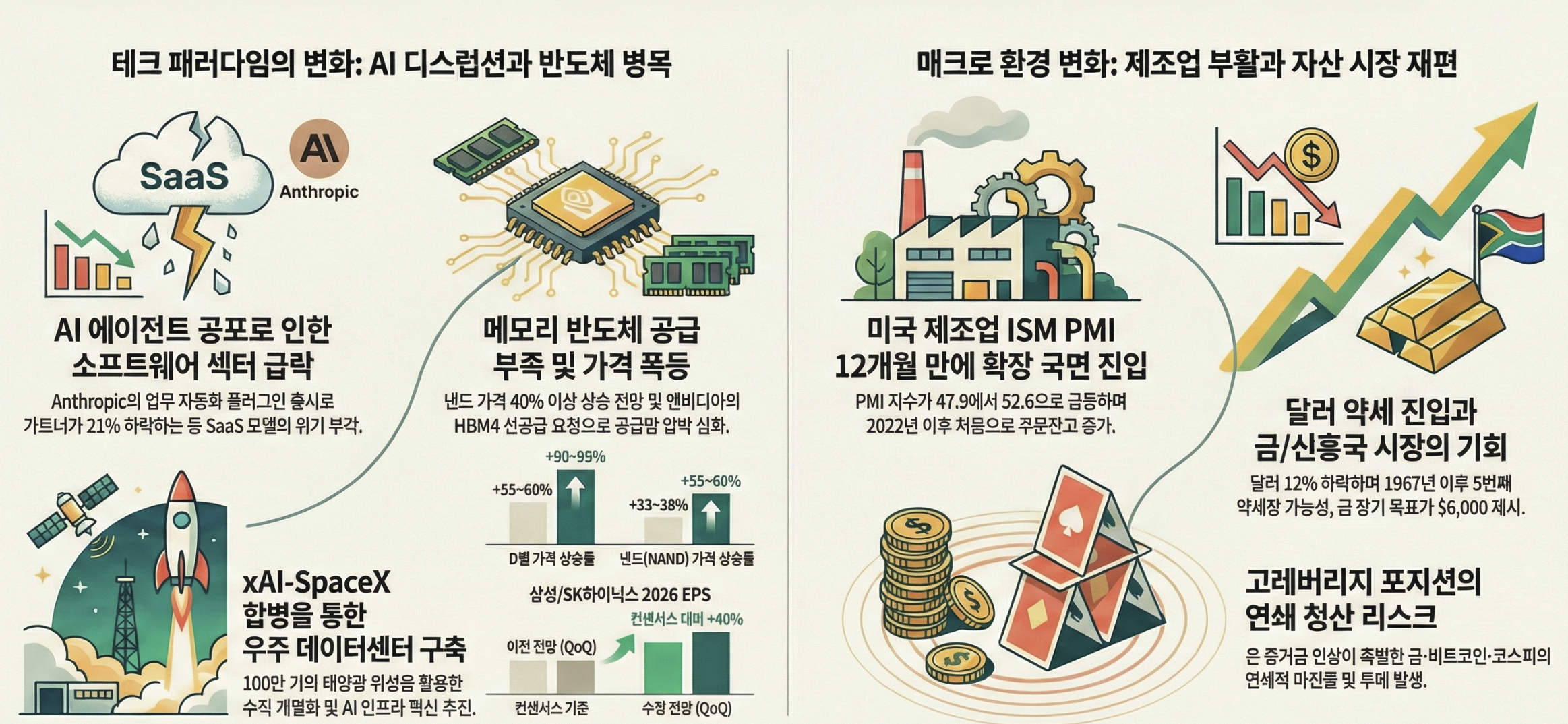

[AI 디스럽션 공포] Anthropic Claude Cowork 플러그인 출시 이후 소프트웨어 섹터가 전면 매도세에 직면하며 Gartner가 하루 21% 급락했음 — AI 에이전트가 법률·데이터분석 등 기업 핵심 업무를 직접 수행 가능해지면서 기존 SaaS 비즈니스 모델의 구조적 훼손 우려가 성장 경로를 재평가하게 만들었음. 만약 AI 에이전트 도입률이 가속화된다면 소프트웨어 대출 시장($1,000억 규모)까지 신용 리스크가 전이될 수 있음.

[포지셔닝 붕괴] 워시 연준 의장 지명 직후 금이 하루 11.39% 급락하며 은 증거금 인상(9%→15%)이 촉발한 고레버리지 포지션 강제 청산이 주식·암호화폐로 연쇄 전이됐음 — CME 증거금 인상이 선물/현물 괴리를 확대시키며 담보 가치 하락 → 마진콜 → 타 자산 매도의 포지셔닝 디레버리징 경로가 작동했음. 만약 금이 $4,500 지지선을 재차 이탈한다면 2차 담보 부족 사이클이 재현될 수 있음.

[공급 병목 심화] 엔비디아가 삼성전자에 HBM4 품질 테스트 완료 전 선공급을 요청하며 메모리 병목이 AI 산업 전체의 핵심 제약으로 부상했음 — 낸드 가격 분기 대비 40% 이상 상승이 전망되는 가운데 TSMC 3nm 캐파 부족까지 겹치며 수급 경로 전반에 압력이 가중됐음. 만약 2분기에도 현물-계약가 괴리가 지속된다면 메모리 업체 이익 추정치가 추가 상향될 가능성이 있음.

[제조업 확장 전환] 미국 ISM 제조업 PMI가 47.9에서 52.6으로 급등하며 12개월 만에 확장 국면에 진입했음 — 신규주문지수가 47.4→57.1로 급반등하여 경기 회복 기대를 키웠고, 이는 연준 첫 금리 인하 시점을 7월 이후로 지연시킬 수 있는 성장 경로의 변화임. 만약 2월 PMI에서도 50 이상을 유지한다면 제조업 턴어라운드가 추세적 변화로 확인될 수 있음.

[달러 약세장 진입] 트럼프 취임 이후 달러가 12% 하락하며 1967년 이후 5번째 주요 약세장에 진입했을 가능성이 제기됐음 — 시진핑의 위안화 기축통화 야심 공개와 시타델 CEO의 달러 위상 경고가 동시에 등장하면서 정책 경로 측면에서 기축통화 질서 재편 내러티브가 강화됐음. 만약 달러 약세가 역사적 평균 하락폭(-30%)에 수렴한다면 금·신흥시장이 수혜를 받는 반면 S&P 500은 상대적으로 부진할 수 있음.

[성장📈] ISM 제조업 PMI 52.6 급반등 — 12개월 만에 확장 국면에 진입했으며, 신규주문지수가 47.4→57.1로 급등해 2022년 이후 처음으로 주문잔고가 증가했습니다. 의류, 금속, 운송장비, 기계 등 9개 부문이 확장세를 보이며 제조업 턴어라운드 기대를 키우고 있습니다.

[성장📈] 팔란티어 4분기 매출 70% 성장, Rule of 40 127% 달성 — 미국 상업 부문 매출이 전년 대비 137% 급증했으며, 2026 회계연도 매출 가이던스를 전년 대비 61% 성장한 71.8~71.9억 달러로 제시해 시장 예상(62.2억 달러)을 크게 상회했습니다. 4분기에만 1,000만 달러 이상 초대형 계약 61건을 체결했습니다.

[공급부족⚠️] 메모리 반도체 공급 부족 지속으로 AI 밸류체인 전반의 이익 모멘텀 강화 — 엔비디아가 삼성전자에 HBM4 선공급을 요청할 만큼 수급이 타이트하며, 트렌드포스가 D램 가격 전망을 QoQ +55~60%에서 +90~95%로, 낸드를 +33~38%에서 +55~60%로 추가 상향했습니다. JP모건은 삼성전자와 SK하이닉스의 2026년 EPS가 컨센서스 대비 약 40% 높을 것으로 추정합니다.

[달러📉] 달러 약세가 미국 제조업·수출기업에 경쟁력 우위 제공 — 트럼프 취임 이후 달러가 12% 하락하며 러스트벨트 경합주 제조업 부양에 유리한 환경이 조성되고 있습니다. 1월 ISM 수출 지수도 증가세를 보였습니다.

[포지셔닝⚡] SPY·QQQ 공매도 비율이 8년래 최저 수준으로 하락 — SPY 공매도 비율이 약 9%, QQQ가 약 6%로 2018년 이후 최저치를 기록하며 약세 베팅이 크게 축소됐습니다. 2022년 약세장 이후 공매도 잔고가 절반으로 줄었습니다.

[정책/규제📋] 인도 관세 50%→18% 인하 합의 — 인도가 러시아산 원유 구매 중단을 수용하면서 미국과 무역 갈등이 해소 국면에 진입했습니다. 인도 정부는 미국산 에너지·기술·농산물 등 5,000억 달러 이상 구매를 약속했습니다.

[성장📉] 소프트웨어 섹터 전면 매도세 — AI 디스럽션 공포 확산 — Anthropic Claude Cowork 플러그인이 법률·데이터분석·재무 등 핵심 업무 자동화를 시연하면서 IGV(기술-소프트웨어 ETF)가 5% 급락했습니다. Gartner(-21%), S&P Global(-11%), Cloudflare(-9%), Datadog(-9%), Snowflake(-11%) 등 대형주부터 소형주까지 광범위하게 하락했습니다.

[유동성📉] 소프트웨어 대출 시장 $1,000억 규모에 신용 리스크 부각 — 지난주 신디케이트 시장에서 소프트웨어 대출 금리가 약 4포인트 하락했으며, 바클레이즈는 BDC 포트폴리오의 약 20%를 차지하는 소프트웨어 섹터 익스포저가 특히 취약하다고 경고했습니다.

[포지셔닝⚡] 워시 지명 발 레버리지 청산 연쇄 충격 — CME의 은 선물 증거금 인상(9%→15%)이 고레버리지 포지션 강제 청산을 유발했고, 금/은을 담보로 활용하던 펀드들의 마진콜이 주식·암호화폐로 전이됐습니다. 코스피가 하루 4.41% 급락하며 매도 사이드카가 발동됐습니다.

[수요둔화📉] 학자금 대출 심각한 연체자 362만 명으로 역대 최고 — 271일 이상 연체자가 2020년 이전 평균 대비 8배, 90일 이상 연체 비율이 14.3%로 2013년 최고치(10.5%)를 크게 상회하며 소비자 신용 리스크가 부각되고 있습니다.

[성장📉] 노보노디스크 ADR 14% 폭락 — 올해 매출과 영업이익이 전년 대비 5~13% 감소할 것이라는 비관적 가이던스와 함께 세마글루타이드 특허 일부 만료, 미국 내 가격 인하 압박이 악재로 작용했습니다.

[유동성📈] 빅테크 AI 관련 부채 발행 급증에 따른 과잉투자 우려 — 빅테크 기업들이 2025년까지 AI 투자를 위해 사상 최대인 1,200억 달러의 기업 부채를 발행했으며, 2026년에는 1,420억 달러(최대 3,170억 달러)로 확대될 전망입니다. 1월 투자등급 회사채 발행액이 2,084억 달러로 역대 1월 최고치를 경신했습니다.

[수요둔화📉] 미국 콘도 가격 8개월 연속 하락 — 11월 콘도 가격이 전년 대비 1.8% 하락하며 2012년 이후 최대 연간 하락폭에 근접했습니다. 보험료·유지보수 비용 상승과 수요 감소가 원인이며, 단독주택 대비 수익률 격차가 2021년 이후 최대로 벌어졌습니다.

[금리📉] 연준 내 다수 위원이 현 금리가 중립 수준 대비 높다고 판단 — Waller 이사는 중립금리를 3.00%로 추정하며 추가 완화가 필요하다고 발언했고, Miran 이사는 2026년 1%p 이상 인하를 주장했습니다. Bowman 이사도 고용시장이 개선되지 않을 경우 정책을 중립수준으로 조정할 준비가 필요하다고 언급했습니다.

[금리📉] 워시 지명자의 실제 스탠스가 시장 인식보다 유연할 가능성 — 드러켄밀러는 FT 인터뷰에서 "워시를 늘 매파로 규정하는 것은 정확하지 않다"고 밝혔으며, MUFG는 워시의 중립금리 인식이 현 정책 당국이나 시장 컨센서스보다 낮을 수 있어 2026년 추가 금리 인하를 지지할 여지가 있다고 분석했습니다.

[인플레📉] 유가 급락이 인플레이션 하방 압력으로 작용 가능 — 트럼프 대통령의 이란 합의 기대 발언으로 WTI가 5.5% 급락해 배럴당 61.61달러까지 하락했습니다. 인도의 러시아산 원유 구매 중단 합의도 글로벌 에너지 수급 재편에 영향을 미칠 수 있습니다.

[금리📉] QRA 1분기 차입 규모 소폭 하향(5,780→5,740억 달러) — 1월 초 TGA 잔고가 예상보다 높았던 영향이며, 2분기 차입 추정치는 1,090억 달러로 전년 대비 낮은 수준입니다. 20~30년물 장기채 발행량 축소 가능성도 거론되고 있습니다.

[성장📈] ISM 제조업 PMI 반등이 금리 인하 지연 근거로 작용 — 제조업이 12개월 만에 확장 전환하면서 금리선물 시장에서는 올해 첫 금리 인하 시점을 7월로 보는 전망이 우세해졌습니다. Bostic 아틀란타 연은 총재는 "연내 2회 인하는 기본 시나리오가 아니다"라고 밝혔습니다.

[인플레📈] 호주 중앙은행 2년 만에 금리 인상(3.60%→3.85%) — 경제가 예상보다 빠르게 성장하고 인플레이션이 ...

마이클버리 글이 그런 의미였군요. 최근 시장이 생각보다 약한고리에 민감하게 움직이는 것 같습니다. 좋은 소식에는 둔감하게, 나쁜소식에는 기민하게 반응하네요.

오늘도 정독하고 갑니다 항상 시황 흐름 도움 받고있습니다 감사합니다

오늘도 감사합니다!

늘 잘 읽고 있습니다. 마이클 버리의 시각도 생각해 볼 수 있게 소개해 주셔서 감사합니다.

보안 소프트웨어 쪽은 그래도 괜찮을 것 같은데, 섹터 자체가 급락해버리니 같이 떨어지네요

아름 스 뷰 좋아요

잘 읽었습니다.

미국이 패트로 달러를 통한 기축통화 지위를 유지했다면 중국은 골드 위안을 통한 기축통화 지위를 획득할 수 있을지가 궁금하네요. 아무리 금으로 위안화를 뒷받침한다고 해도 각 국가들이 결국에는 중국을 신뢰해야 기축통화로서 활용될 수 있을 것 같은데 과연 탈 달러를 한다고 해도 위안화가 그 자리를 채울 수 있을까라는 생각이 듭니다.

감사히 잘 봤습니다

좋은 뷰 공유해주셔서 감사합니다.

![[시리즈 연재] Market Compass - 거장의 시선(레이 달리오, 켄 피셔)](https://post-image.valley.town/aq_PPn1vuFaiMXzKYMwWH.png)

![[시리즈 연재] Market Radar: 귀금속 폭락과 연준 리더십 교체, 유동성의 방향이 바뀌는 구간](https://post-image.valley.town/B5XDnsjSefgnIIK3VaV8U.png)

![[시리즈 연재] Market Compass - 2026년 글로벌 IB 연간 전망 비교 분석](https://post-image.valley.town/b4i5YRBRD1D5FuthPpgsX.png)

![[시리즈 연재] Market Radar - 금값 5,500달러, 코스피 5,000 — 숫자 5의 시대가 열렸다](https://post-image.valley.town/U9rHiKX5sL_YGPbYY9rqg.png)

![[시리즈 연재] Market Radar - 산소를 빨아들이는 귀금속](https://post-image.valley.town/ok-MgIv1GhZNLcIdsG8na.png)