Aurum

구독자 1,869명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

이전 편

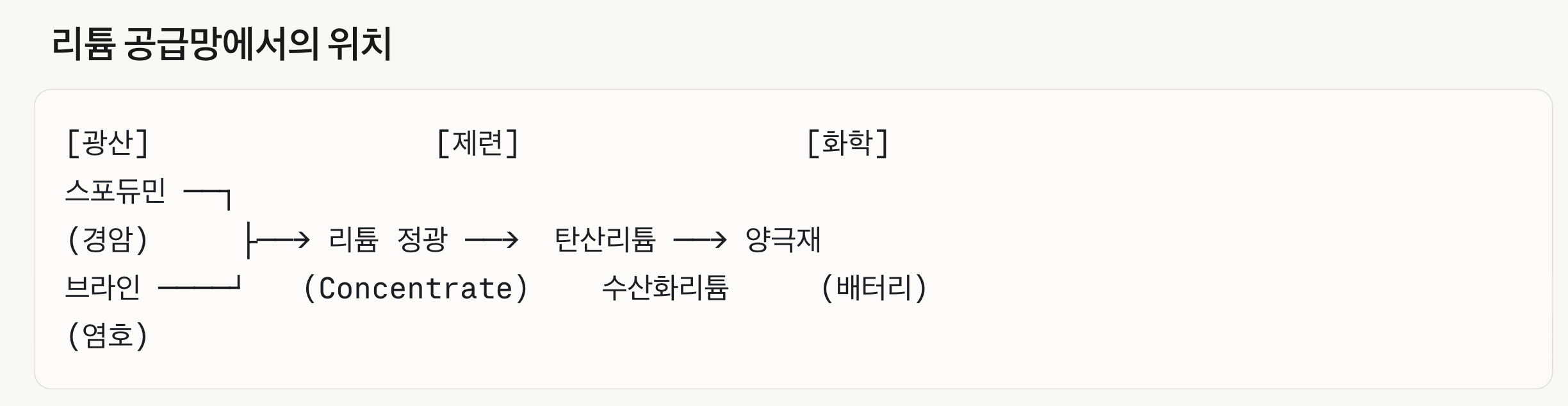

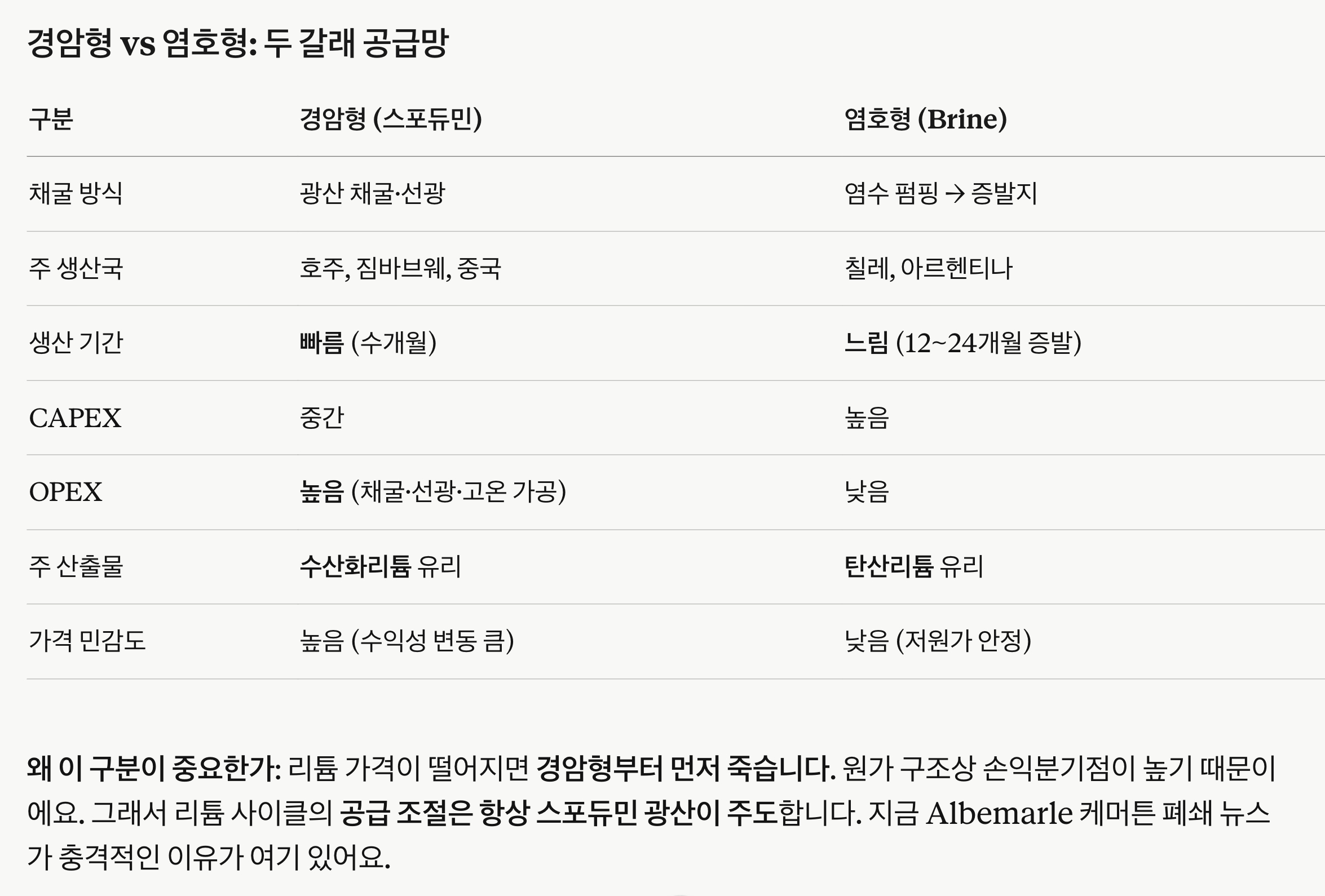

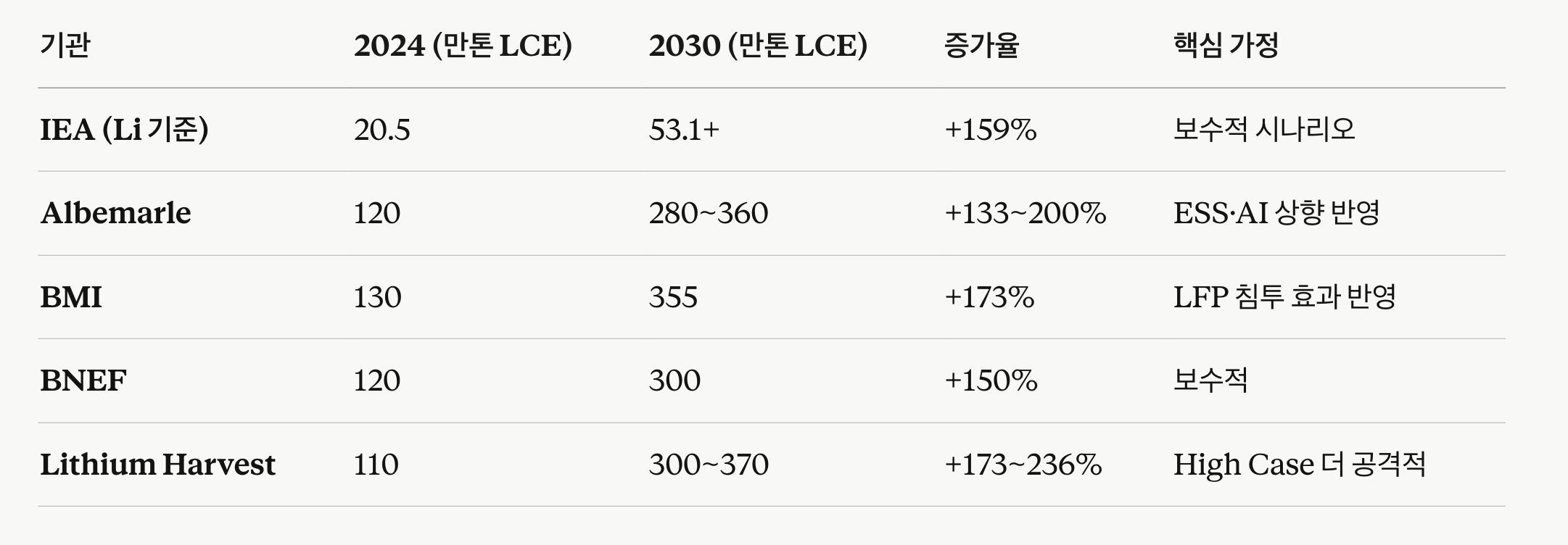

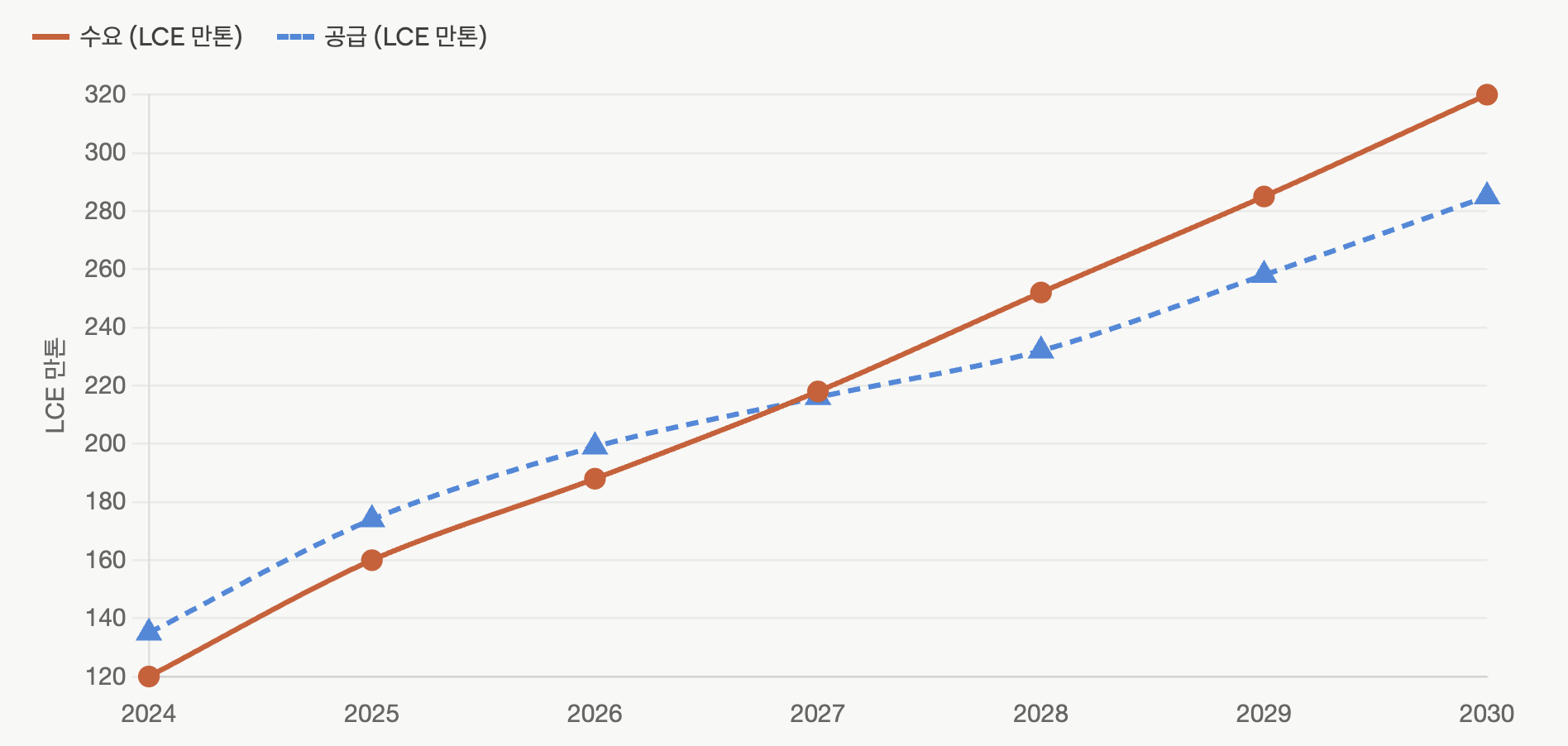

이번편은 리튬 입니다.

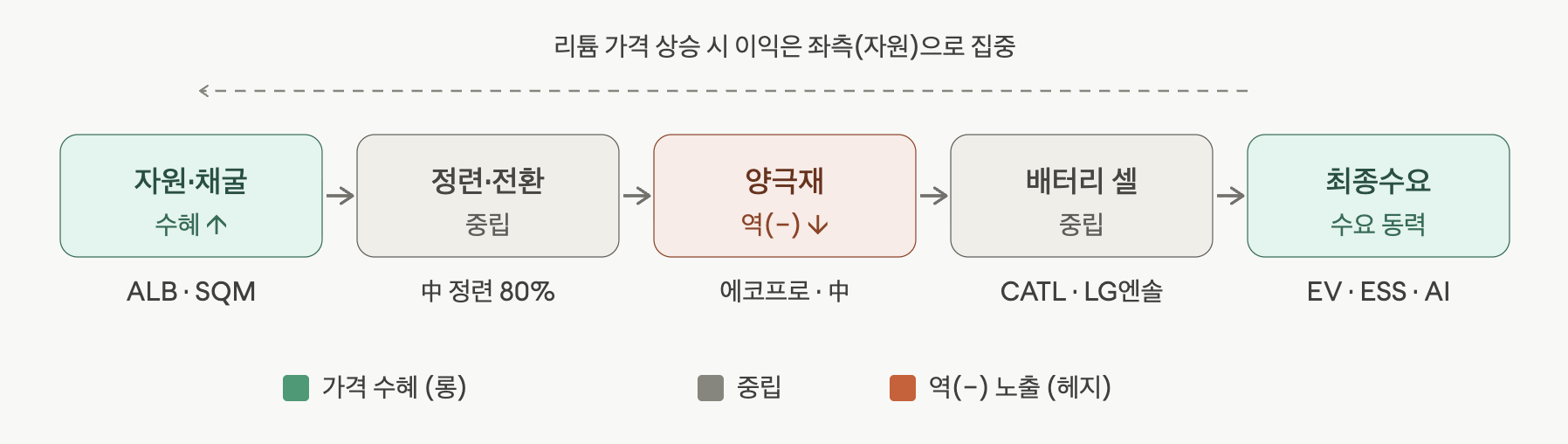

사이클 바닥 통과 합의 — 양사 모두 2023~2025년 저점을 지나 가격이 방향을 틀었다는 데 한목소리예요. SQM은 2025년 2분기 4년 만의 최저점 후 4분기 실현가 +14%(≈$10/kg), ALB도 ESS 가격 +51%로 EBITDA가 두 배 이상 뛰었어요.

이번 반등은 '수요 폭발'이 아니라 '공급 깎임' — SQM이 명확히 짚었듯 한계 공급(중국 lepidolite 규제, CATL 광산 인허가 정지 1년, 짐바브웨 물량 감소)이 잘리면서 시장이 타이트해진 성격이 강해요. 수요가 터져서가 아니라는 점이 중요해요.

EV에서 ESS로 수요 주도권 이동 — EV는 대수 기준 -6%지만 배터리 대형화로 GWh는 +3%, 그 빈자리를 ESS가 +117%로 메웠어요. 전력망 신뢰성·재생에너지·AI/데이터센터 저장이 새 수요 축이고, 아시아 배터리 고객 주문이 2027년 초까지 차 있다는 게 ALB의 자신감 근거예요.

시장가와 실현가의 시차 구조 — 중국 현물이 $27까지 올라도 ALB 실현가는 아직 $17 수준이에요. 계약 3개월 시차 + 스포듀민(원광) 소비 시차 때문에 가격 상승 수혜가 손익에 한 박자 늦게 들어와요. 즉 현물가 추이가 2~3분기 뒤 실적의 선행지표예요.

대규모 공급 복귀는 없다는 게 업계 베팅 — "고가에 비전통 공급이 다시 들어오지 않냐"는 질문에 ALB Kent는 "현재 가격은 과열 아님, 대규모 공급 반응 없음"으로 단호했어요. 프로젝트 타당성 검증가로의 '정상화'로 보는 시각이에요. (다만 이건 회사 입장이라 유휴 광산 반응 속도는 검증 대상)

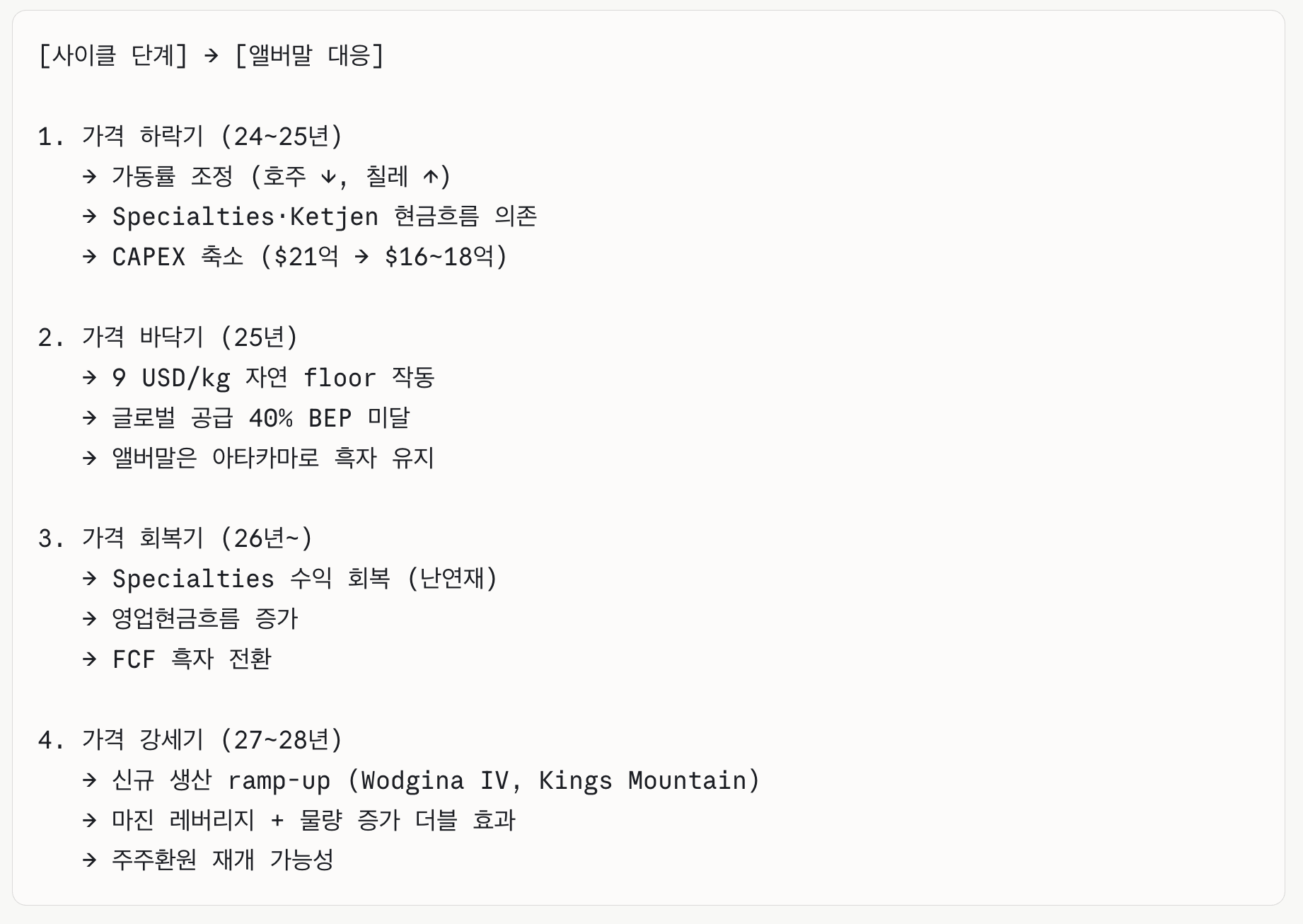

증설은 당겨지지 않고 밀리는 경향 — SQM 칠레 24만톤 증설 2026→2028, Kwinana 정제소 악취 문제로 본격 가동 2027로 연기, ALB Kings Mountain은 2027년 이후로 미룸. 공급 측이 구조적으로 더디게 움직인다는 신호이고, 이게 타이트한 수급을 더 받쳐줘요.

성장은 저비용 브라운필드 위주, CapEx 절약 모드 — ALB는 Greenbushes(CGP3)·Wodgina 풀가동으로 추가 CapEx 거의 없이 물량 성장을 채워요. 신규 대형 그린필드보다 기존 저비용 자산 최대 가동이 사이클 대응의 정석이 됐어요.

선계약(off-take)이 양날의 칼 — SQM은 1분기 물량 +15%에 80% 이상 선계약으로 하방을 막았지만 그만큼 상방 가격 노출도 제한돼요. 가격 회복 국면에서 "물량은 늘리되 가격 업사이드는 일부 포기"하는 트레이드오프가 업계 전반의 선택이에요.

가이던스 회피 = 회사도 연간 가격은 모른다 — 양사 모두 1분기 강세는 못 박았지만 2~4분기 가격엔 답을 안 줬어요(SQM "아무도 답 못 할 질문", ALB "$20 전망에 상승 여력 있으나 큰 폭 아님"). 반등은 강하게 팔되 연간 추세는 반신반의하는 게 시장 컨센서스로 읽혀요.

비(非)리튬 다각화가 사이클 버팀목 — SQM은 요오드가 전체 총이익의 42%(X-ray 조영제 수요·공급 부족으로 기록적 가격), ALB는 Specialties(브롬) 전망을 상향해 중동발 비용($7~9천만)을 상쇄했어요. 리튬 단일 베팅이 아닌 회사가 저점 구간을 견디는 구조라는 게 공통 교훈이에요.

이번 분기 가장 큰 그림은 "리튬 사이클이 바닥을 지나 가격이 돌아오고 있다"는 거예요.

순매출이 전년 대비 33% 늘고 조정 EBITDA가 두 배 이상(+148%) 뛰었는데, 핵심은 에너지 저장(ESS) 부문 가격이 51% 오른 덕분이에요. EV가 부진한 자리를 ESS 수요가 충분히 메우면서 리튬 수요 자체는 견고하다는 메시지를 반복했어요.

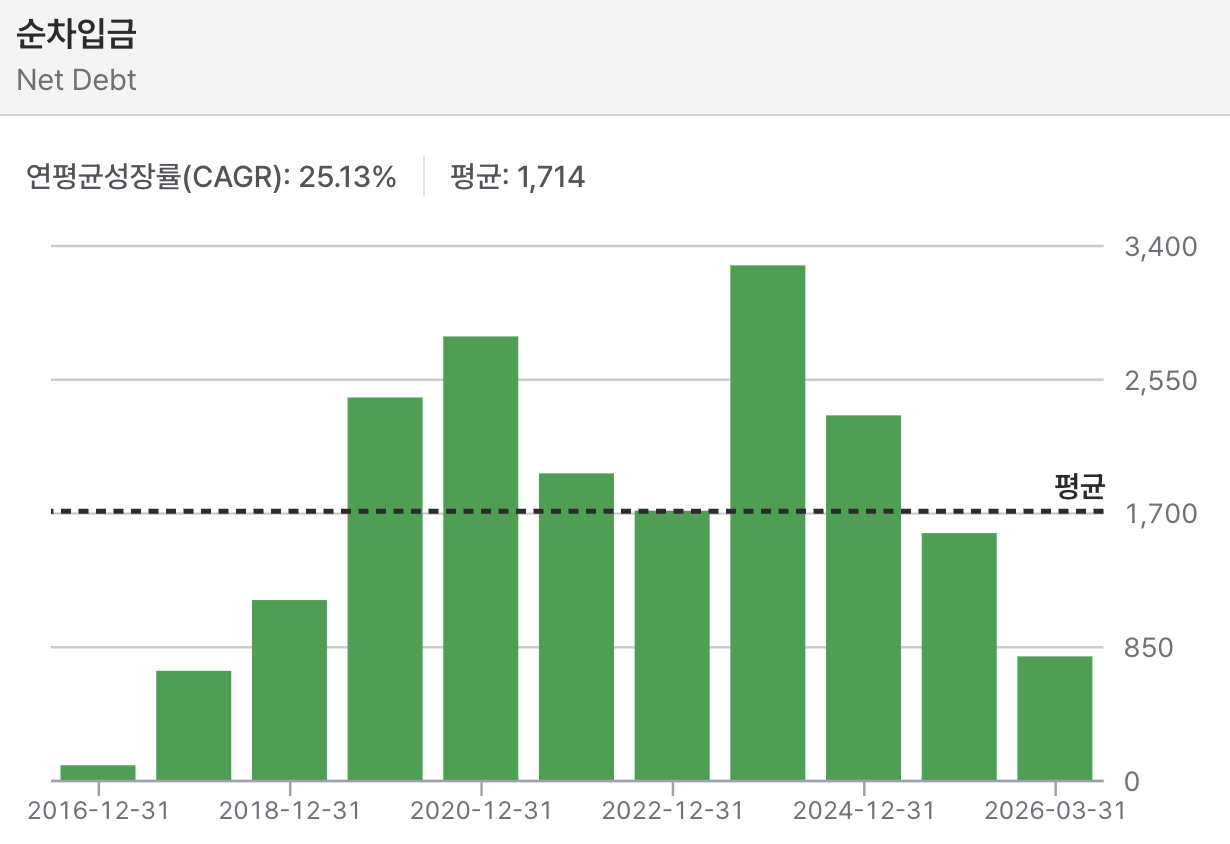

두 번째는 "우리는 사이클을 버틸 체력을 만들었다"예요. 1분기에 부채 13억 달러를 갚아 순부채/EBITDA를 1배로 낮췄고, 2028년 말까지 큰 만기가 없어요. 가격이 어디로 가든 운영 가능한 회사를 만들겠다는 보수적 기조를 CEO·CFO 모두 강조했어요.

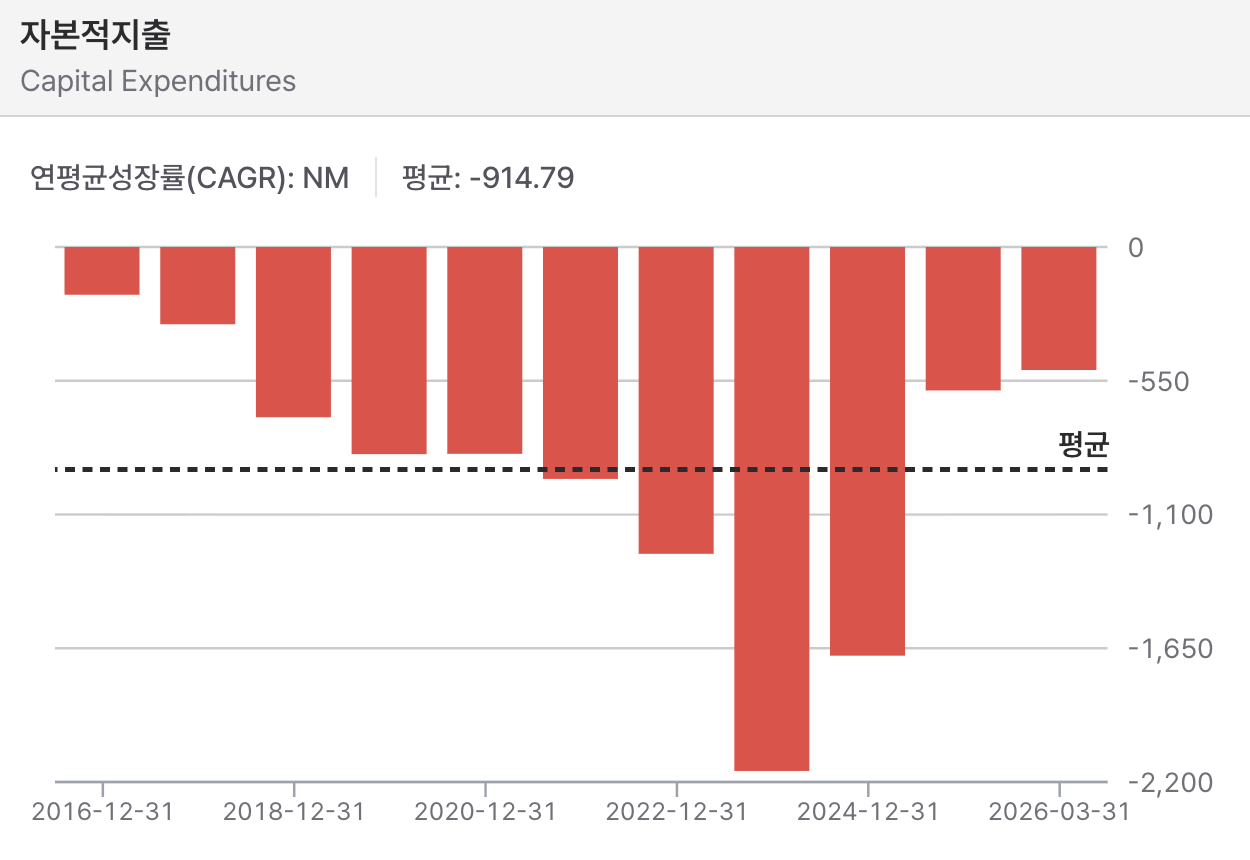

세 번째는 "성장은 돈 거의 안 들이고 한다"는 점이에요. Greenbushes(CGP3), Wodgina 같은 기존 자산을 풀가동하는 브라운필드로 향후 몇 년 성장을 채우는데, 추가 CapEx가 거의 필요 없다고 했어요. 대형 신규 투자(Kings Mountain)는 2027년 이후 얘기로 미뤄뒀어요.

마지막으로 Specialties(브롬 등 특수제품) 전망을 상향했어요. 중동발 공급망 차질로 연 7천~9천만 달러 비용이 생기는데, 이자 절감과 브롬 가격 강세로 상쇄해 전사 가이던스를 그대로 유지한다는 게 핵심 방어 논리였어요.

이번 컨콜에서 가장 집요하게 파고든 주제는 단연 Greenbushes였어요. 두 명의 애널리스트가 서로 다른 각도로 같은 곳을 찔렀거든요.

Patrick은 "JV 파트너가 품위·회수율·생산안정성을 구조적 문제로 시사했는데 맞느냐"고, Joel은 한 발 더 나아가 "JV 파트너가 지난주 공개적으로 안전 문제를 매우 공격적으로 알리려 했는데, 오늘 당신 얘기와 다르다. 왜 그러는 것 같냐"고 직격했어요.

Kent는 줄곧 "계획대로다, 예외 상황 없다"로 방어했지만, Joel 질문에서는 결국 "현재 광산의 안전 상태에는 만족하지 못한다, 장기 프로그램으로 개선 중"이라고 인정했어요.

→ 시장이 가장 불안해하는 핵심 자산의 리스크이고, 회사는 "협상·관점 차이"로 축소하려 했지만 안전 이슈 자체는 부정 못했다는 의미예요.

Christopher가 "ESS 마진이 예상($20 기준 50%대)보다 훨씬 높았던 이유"를 파고들자, Neal은 "스포듀민(원광) 소비 시차에서 온 일회성이고, 연간으로는 50% 중반대로 정상화된다"고 답했어요.

→ 1분기 깜짝 마진을 그대로 믿으면 안 된다는 신호예요. Joel·Vincent도 "시장가는 올랐는데 왜 Q2 마진이 안 따라 오르냐"고 물었는데,

답은 "계약 3개월 시차 + 스포듀민 시차" — 가격 상승 수혜가 즉시 안 들어온다는 거죠. 올해 말 종료되는 2개 주요 계약과 60/40 현물·계약 믹스 변화를 묻는 질문엔 "업데이트 없다"로 일관되게 넘어갔어요.

Eric은 "아시아 배터리 고객들이 2027년 초까지 주문이 가득 차 있다"며 ESS 수요(전력망 신뢰성·재생에너지·AI/BTM 저장)에 강한 자신감을 보였어요. 또 Mizahi가 "고가에 비전통 공급이 다시 들어오지 않겠냐"고 묻자 Kent는 "대규모 공급 반응은 없다, 현재 가격이 과열 수준이 아니다"라고 단호하게 답했어요.

→ 가격 강세가 일시적이 아니라는 데 회사가 베팅하고 있다는 뜻이에요.

리튬은 2023~2024년의 극심한 저점을 지나 가격이 회복되는 사이클 전환 초입에 있어요.

중국 현물가가 kg당 약 $27까지 올라왔는데(2022년 고점엔 한참 못 미치지만 바닥 대비 큰 반등),

Albemarle의 실현가는 계약 시차와 스포듀민 희석 때문에 아직 $17 수준에 머물러 있어요.

즉 시장가는 이미 돌아섰는데 회사 손익엔 한 박자 늦게 들어오는 구간이에요. 수요 쪽 동학이 흥미로운데, EV는 중국 보조금이 프리미엄 차량으로 전환되고 미국 인센티브가 축소되면서 대수 기준으론 줄었지만(-6%), 배터리 용량이 커지며 GWh 기준으론 오히려 늘었고(+3%), 그 빈자리를 ESS가 폭발적으로(+117%) 메우고 있어요.

리튬 소비는 연초 이후 37% 증가해 회사 전망(15~40%)의 상단에 붙어 있는 상태예요.

공급 쪽은 조용히 타이트해지고 있어요.

짐바브웨 일부 물량이 빠지고(회사는 협상 전략성 단기 이슈로 봄), 중국 레피도라이트는 CATL 광산이 인허가 문제로 1년 가까이 멈춰 있어요.

이 와중에 Albemarle은 Greenbushes·Wodgina·Salar de Atacama라는 저비용 자산을 쥐고 있고, 부채를 대거 줄여 사이클 대응력을 키운 포지션이에요.

회사 스스로는 "현재 가격은 과열이 아니고 대규모 공급 복귀도 없을 것"이라며, 프로젝트 타당성 검증에 쓰였던 가격 수준으로 자연스럽게 돌아가는 정상화 국면으로 해석하고 있어요.

향후 12~24개월의 그림은 결국 가격 경로에 달려 있어요. 회사 베이스 시나리오는 여전히 $20/kg을 중심으로 잡고 있지만, Rock의 질문에 Kent가 "현물 $27이 유지되면 $20 전망엔 상승 여력이 있다, 다만 큰 폭은 아니다"라고 인정한 게 의미 있어요.

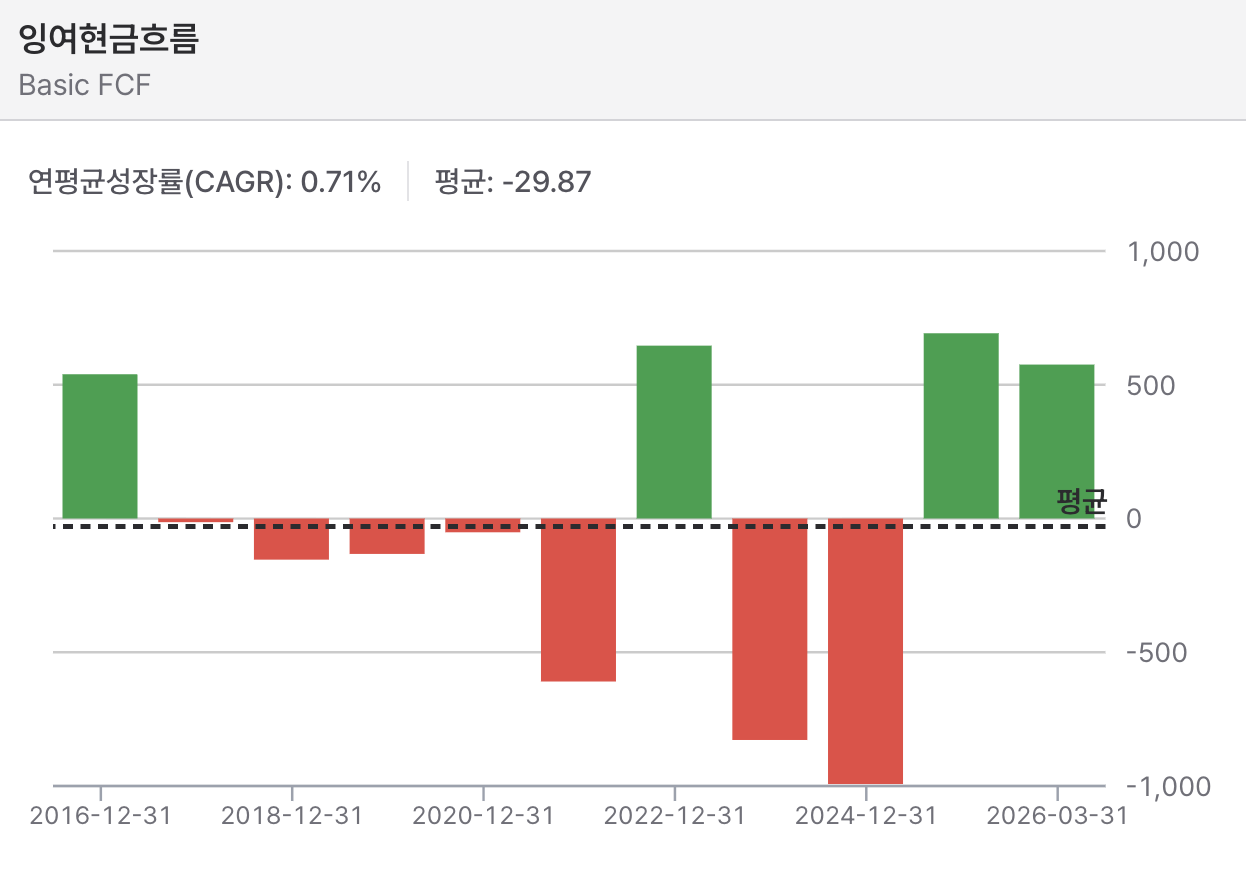

가격이 지금 수준을 지키면 부채는 1배 미만으로 더 내려가고 가이던스를 웃돌 여지가 생기지만, 가격이 점진적이 아니라 급등하면 운전자본 부담으로 현금전환율(목표 60~70%)이 단기적으로 눌릴 수 있다는 점도 ...

![[산업] 실버 채굴 기업들](https://post-image.valley.town/LSSIyvnOeNX8NXwERdLaP.png)

![[산업] 우라늄 채굴 기업들](https://post-image.valley.town/OtFc0Wg02EzwljZSLPFuY.png)

아름님 제가 정말 궁금한게 하나있는데요

'그'가 왜 구리 광산기업을 말한게 아니라 구리가격(실물)에 투자하라고 말씀하신걸까요?

제가 생각해본것은 미국 관세, 정치적 리스크입니다.

사실 구리투자는 메르님 통해서

메탈게인 풍산 + ECH를 생각 중입니다

아무리 생각해도 두가지가 제일 좋은듯해서요

풍산은 관세에 자유롭진 못하지만 현재 주가가 좋아보이고(+방산 수혜 지연)

ECH는 미국에 관세를 올리면 ECH가 중국에서 미국으로 수출비중이 올라갈수있으니

중국리스크를 줄일수있어서 더 낫지않을까 싶구요

+ 달러 약세

그런데 '그'는 구리가격을 말씀하시니 고민이네요