67줄 요약) 9, 10월 유동성 환경 진단: 계절성의 파도에서 살아남기

aussie

2024.09.07조회수 6회

aussie

구독자 4명구독중 4명

지난 11년간 9월달에는 S&P 500지수가 하락한 경우가 더 많았다.

00년도부터 S&P 500지수의 9월 월별 수익률은 -1.5%로 하회한다.

지난 3년간의 흐름으로 보면 평균 -6%로 더욱 커진다.

은행의 지준금에 대한 분석을 중심으로 기초적인 유동성 환경을 분석할 수 있다.

최근 지준금과 주요 증시 지수간 상관관계가 높아지면서 지준금의 향방이 주목받는다.

분석 프레임 1 : 연준의 대차대조표 분석

Δ지준금 = ΔSOMA 계정 + Δ대출 잔액 - Δ역레포 잔고 - Δ재무부 TGA 잔고

SOMA계정 : 연준이 보유한 증권을 관리하는 계좌

대출 잔액 : 연준의 유동성 지원 창구(재할인 창구, BTFP 등)

역레포 잔고 : MMF, 사모펀드, 딜러 등의 자금을 유치하는 곳

이들이 잔고에 돈을 예치하면 그만큼 유동성을 빨아들이게 되며 유동성은 감소함

TGA 잔고 : 재무부가 연준에 개설한 입출금통장

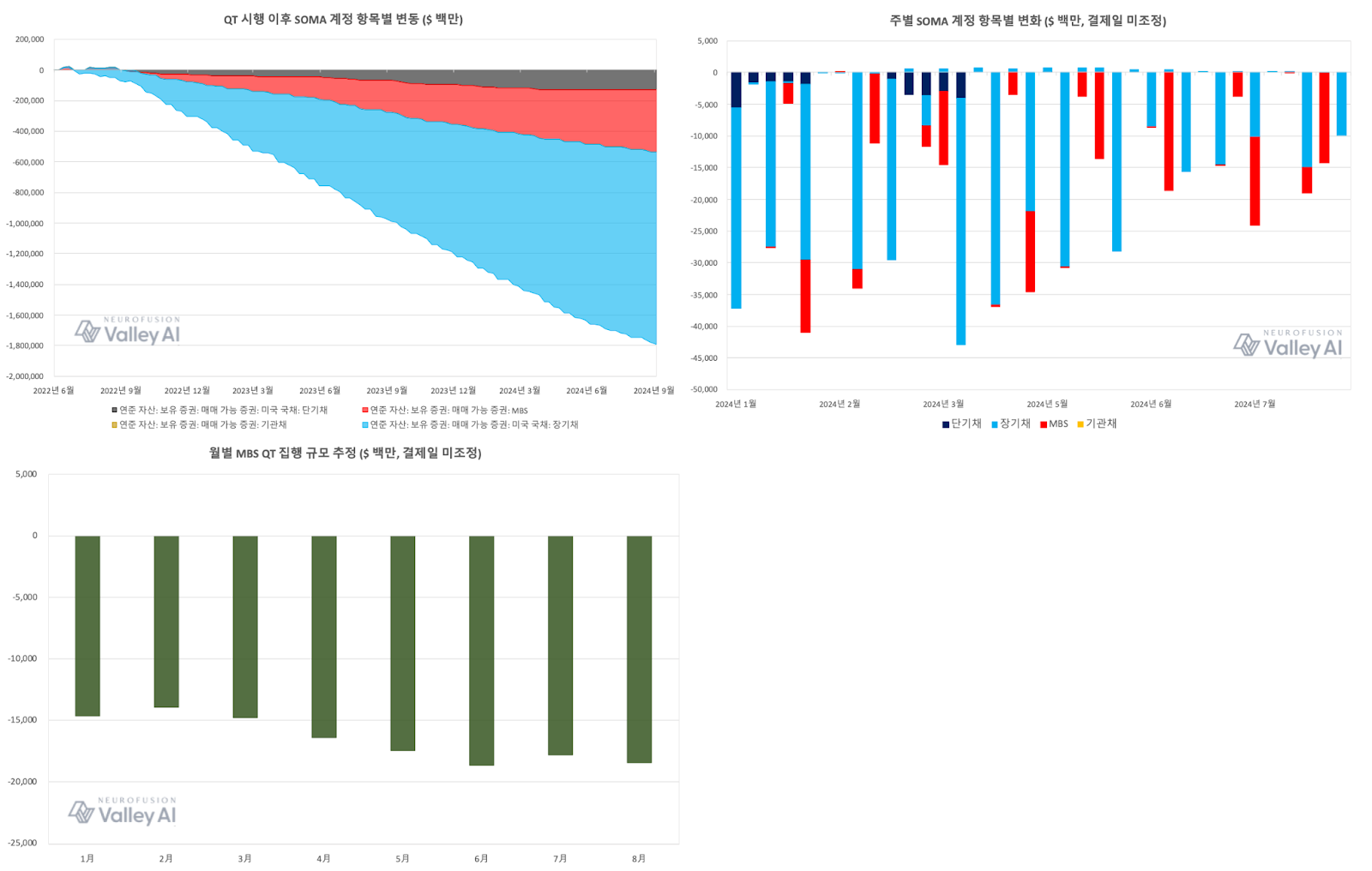

SOMA 계정 : 8월 장기채 대상으로 한 양적긴축은 만기도래분이 9월로 이월되었다.

(연준의 QT 목표 250억 달러 중 8월은 150억 달러에 그침, 100억 달러는 이월)

MBS 대상으로한 QT 규모는 점점 커지고 있다. 윌러 이사가 언급한 연평균 150억 달러에 비해 높은 수치(5개월간 평균 177억 달러)

MBS QT 규모는 점점 커질 것 - 금리 인하 때문. 350억 달러 중 최근 3개월 183억 달러인 점을 고려하면 아직 상승 공간이 남아있다.

즉 연속적인 금리인하가 기대되는 시장 심리에서 지준금은 하방 압력을 받을 수 있다.

그렇기에 QT 중단 시점을 가늠하는 것이 중요하다. 9월 FOMC에서 힌트를 얻어야 한다.

연준이 시행한 지난 프라이머리딜러/시장참여자 서베이를 보면 '25년 상반기를 QT 중단 시점'으로 전망하고 있다.

하지만 중단 시점에 도달하기 전 QT 테이퍼링에 대한 단서는 그 전에 얻을 수 있다.

6월 QT 테이퍼링 발표시 장기채만 축소하고 MBS 타겟은 유지했었다.

대출 잔액 : 조금씩 가팔라지는 BTFP 잔액 감소 기울기

대출만기 도래의 영향과 시중 금리하락의 복합적인 결과로 추정

연준의 대출창구를 은행들이 이용하지 않음 : 긍정적인 뷰 - 은행의 금융여건이 나쁘지 않다 / 부정적인 뷰 - 유동성에 부정적

BTFP는 올해 3월 ...