우선, 주말 잭슨 홀 미팅에 대한 주관적 요약

노동시장 둔화를 과하게 강조 → 경기침체 및 금리인하에 대한 기대감 ↑

평균 인플레이션 목표제 폐지 → 기준점이 +2%인지 +3%인지 +2.5%인지 모르겠지만, 앞으로 유연하게 금리 조절하겠다는 스탠스

관세에 대한 인플레이션 영향은 일시적 → Again 2022~2023년? 상호관세 유예 및 품목관세에도 인플레가 3%에 근접하는데 상호관세 + 품목관세가 더 해질 3~4분기는 과연?

단기적으로 인플레 상승 + 노동시장 하방 압력(=스태그플레이션)에 균형적으로 대응할 필요성 강조

현재 금리는 긴축적 수준에 있기 때문에 정책 전환 필요성 강조

= 9월 금리인하는 확정적?에 앞으로 연 내 몇 번 더 금리인하할 지? + 스태그플레이션 가능성 열여두기

'나'의 9월 주식시장 중요 내러티브

인플레이션 재발에 대한 지록위마? (+중국 외 진짜 전 세계 상호관세 + 품목관세 실행)

월마트 실적발표 : 트럼프 행정부의 추가 관세로 인해 월마트의 비용이 매주 증가하고 있으며, 단기적으로는 관세 효과가 완만했으나, 앞으로 3·4분기에도 이 추세가 이어질 것으로 전망. 특히 월마트에서 판매되는 상품의 약 3분의 1이 중국, 멕시코, 베트남, 인도 등에서 수입되기 때문에, 비용 증가와 이에 따른 이익률 하방 압력이 계속될 것으로 예상

맥도날드 CEO : 2분기 저소득층 소비자의 패스트푸드 레스토랑 방문 횟수가 두 자릿수로 계속 감소했고, 이들은 아침 식사와 같은 특정 시간대의 식사를 거르거나, 더 저렴한 메뉴로 바꾸거나, 집에서 식사하는 방향으로 소비를 줄이고 있다고 언급

→ 미국 소비여력은 아직 일정 수준 유지되고 있으나, 중저가 고객층에서 압박이 점진적으로 커지고 있는 상황

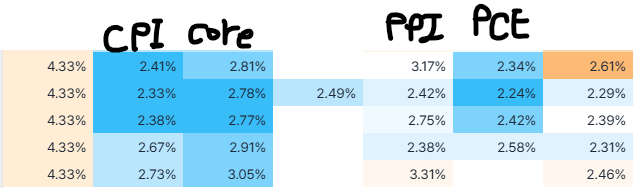

PCE는 까봐야 알겠지만, 아래 표를 보면 CPI, Core CPI, PPI 모두 지속적 상승 중 (상호관세 X, 품목관세 O일 뿐인데도)

심지어 Core CPI, PPI는 3%를 넘김 (연준의 책무는 2% 아닌가?)

중국 외 영국·일본·한국 등 이미 협상을 마친 국가를 제외한 다른 국가들에는 예고대로 8월 7일부터 고율 관세가 부과 시작

미국의 소비는 여전히 견조하며 엄청나게 써 댐. → 소비여력 또한 탄탄해서 인플레 쉽게 진압 불가능

근데 잭슨 홀 미팅을 보면 9월 금리인하는 거의 기정사실화 됬고 뒤를 이어 올 해 몇 번 금리인하할 지로 주제가 넘어간 느낌

→ 품목 관세에서 상호 관세로 완전히 뒤바뀜. 인플레이션 지금 3% 넘기는 발표 + 아직 상호관세 데이터가 나오지 않은 시점에서 연준의 9월 금리 인하는 기폭제가 될 수도?

인플레이션 상승...