침투

구독자 3명구독중 6명

안정적이고 꾸준함을 바탕으로 점진적으로 성장한다

오늘의 핵심뉴스에서 하락관련 글을 보고 작성

암호화폐 거래 플랫폼

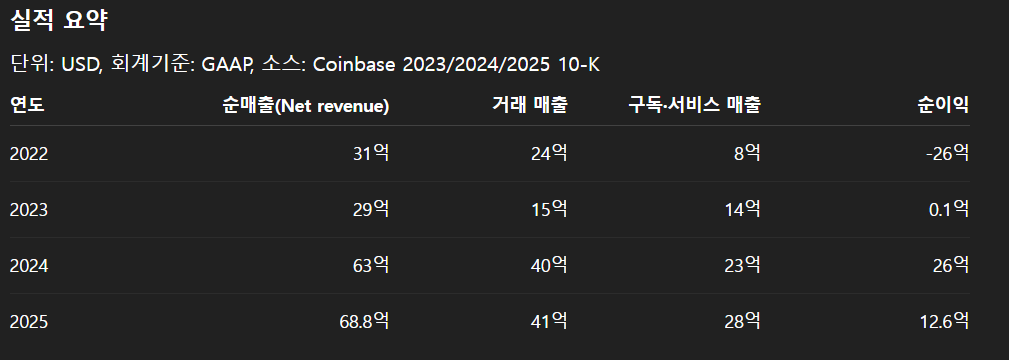

개인·기관이 비트코인, 이더리움 등 암호화폐를 거래할 때 발생하는 transaction revenue가 핵심입니다. 2025년 순매출 68.8억달러 중 거래 매출이 41억달러였습니다. (Q4 Capital)

구독·서비스 사업

스테이블코인(USDC) 관련 수익, 스테이킹, 커스터디, Coinbase One 구독이 묶인 사업입니다. 2025년 이 부문 매출은 28억달러로, 거래 매출 다음 축으로 커졌습니다. (Q4 Capital)

기관 인프라

ETF 수탁, 프라임 브로커리지, 기관 대상 보관·정산 인프라가 강점입니다. BlackRock의 IBIT 페이지는 Coinbase Prime과의 통합 및 기관 수탁 역량을 직접 언급합니다. (BlackRock)

파생상품 확장

2025년 Deribit 인수를 완료하면서 현물 중심 기업에서 글로벌 크립토 파생 플랫폼으로 영역을 넓혔습니다. (Coinbase Investor Relations)

분석 관점: 상장 이후 장기 사이클 + 현재 시세

해상도: 주봉/월봉 관점의 방향성 해석

사용 지표: 가격 레벨, BTC 동행성, 밸류에이션 민감도

한계: 이번 답변은 공식 공시와 실시간 시세 중심이라, 이동평균선·RSI의 정확 수치를 차트벤더 데이터 없이 단정하지 않겠습니다.

현재 COIN 주가는 197.78달러, 시가총액은 약 867억달러, PER은 약 26.95배입니다. BTC 현물 가격은 약 69,258달러입니다. 코인베이스의 주가는 구조적으로 BTC 방향성과 거래대금에 매우 민감합니다.

해석은 이렇습니다.

코인베이스는 전통 브로커주라기보다 “비트코인과 크립토 거래활동에 대한 고베타 주식”입니다. BTC가 오를 때는 거래량·수수료·기관 활동이 동시에 붙으며 실적 레버리지가 커지고, 반대로 BTC가 눌리면 멀티플과 이익 추정치가 같이 꺾일 가능성이 큽니다. 회사도 10-K에서 비트코인·이더리움 거래와 USDC 관련 수익 집중도를 명시했습니다. (증권거래위원회)

실전 해석

COIN은 “좋은 회사”이기도 하지만, 더 정확히는 좋은 크립토 사이클 레버리지 자산입니다.

그래서 기술적 관점에서도 COIN 단독보다 BTC 방향 + 크립토 변동성 + 거래량을 같이 봐야 합니다. (Q4 Capital)

2022년은 크립토 겨울로 대규모 적자, 2023년은 비용 절감과 시장 안정화로 손익분기점 복귀, 2024년은 BTC 강세와 공정가치 이익까지 겹치며 매우 강한 흑자, 2025년은 매출은 더 늘었지만 순이익은 2024년보다 감소했습니다. (증권거래위원회)

왜 2025년에 순이익이 줄었냐가 핵심인데, 10-K상 이유는 꽤 명확합니다.

매출은 63억 → 68.8억달러로 증가했습니다. (증권거래위원회)

반면 판매관리비와 일반관리비가 크게 늘었고, 특히 데이터 유출 사고 관련 비용이 2025년 기타영업비용에 크게 반영됐습니다. 10-K는 플랫폼 관련 사고 비용 3.45억달러와 데이터 도난 사고 관련...

![[종목 공부] 아주아주 간략하게 톺아보기](https://post-image.valley.town/4Iwb7voIb4i946Nh6HDqH.png)

![[투자일기] 보험사와 트럼프 발언[투자일기] 보험사와 트럼프 발언](https://post-image.valley.town/GrJKBgY1OcFIzSSSCTvtc.png)

![[투자일기] 시황 숏뷰 관련 읽은 글 정리](https://post-image.valley.town/gPS_dQMglQOsNWNtd1dNq.png)