샤모니

2025.01.26조회수 7회

샤모니

구독자 6명구독중 72명

하루하루 성장할 수 있도록

엄청 오랜만에 글을쓴다는것

그동안 게을렀다는 것. 반성합니다 ㅠ

이론적 가격보다 싸게 옵션을 사거나, 이론적 가치(theoretical value)보다 비싸게 옵션을 매도하는데 이론적 에지를 가져야 함. 이것이 수익을 보장하는 것은 아니지만, 카지노들 처럼 확률적 우위를 지닐수 있음(has the laws of probability working). 따라서, 트레이더는 이론적 가격우위(플러스의 이론적 에지)가 있는 포지션인지를 우선적으로 고려해야함(should first consider)

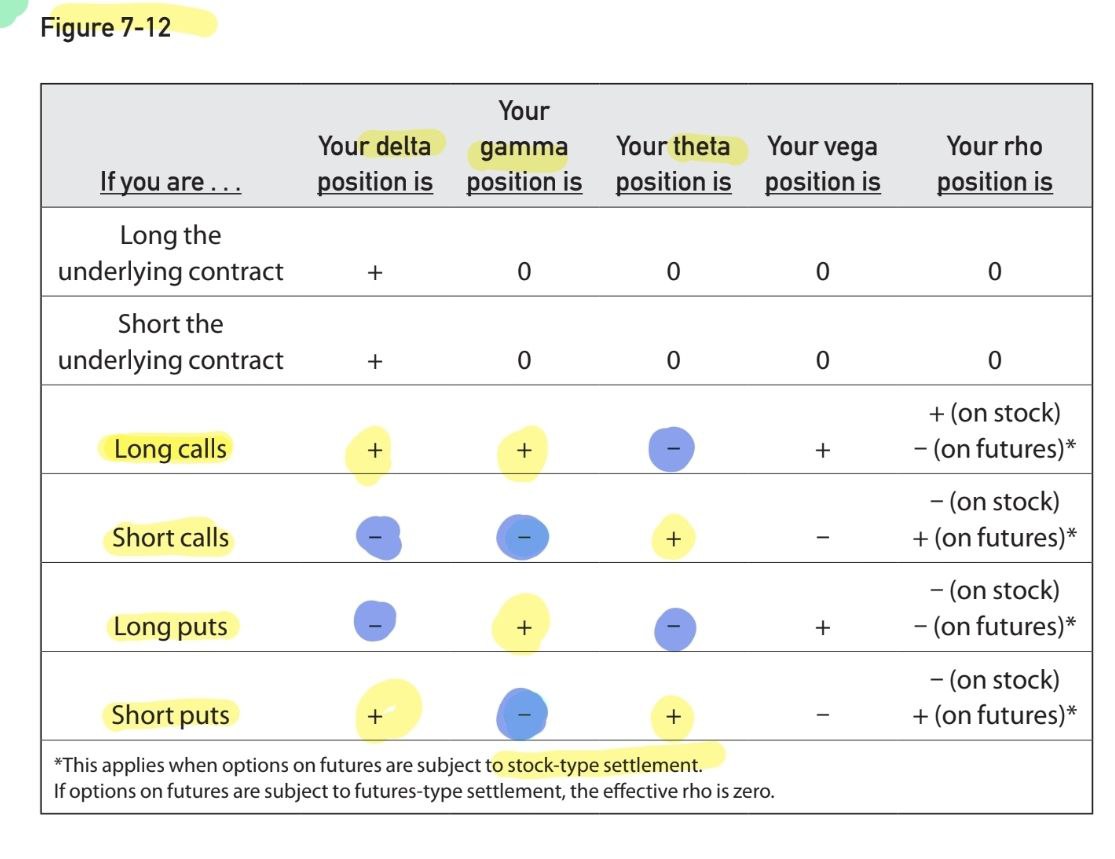

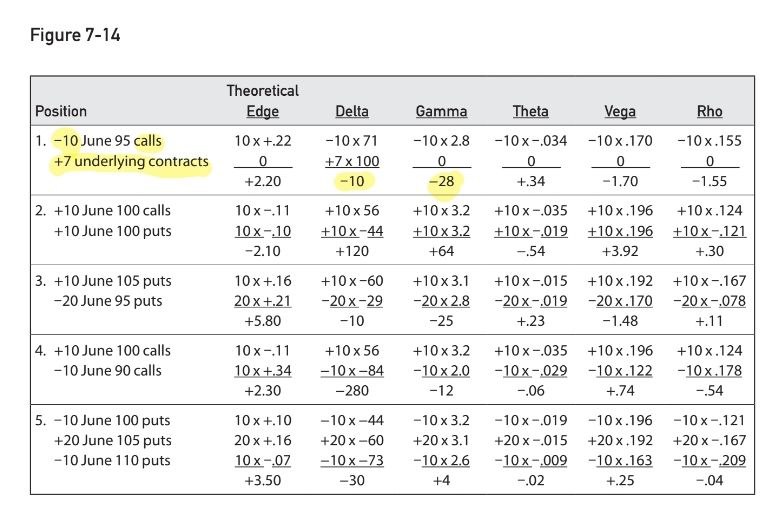

모든 리스크 지표는 합계적(additive)임. 포지션의 위험을 측정하기 위해서는 계약의 수에 매수(purchase)에는 플러스(+), 매도(sale)에는 마이너스(-)을 곱한후 전체 계약을 합산함. [그림 7-14]와 같이

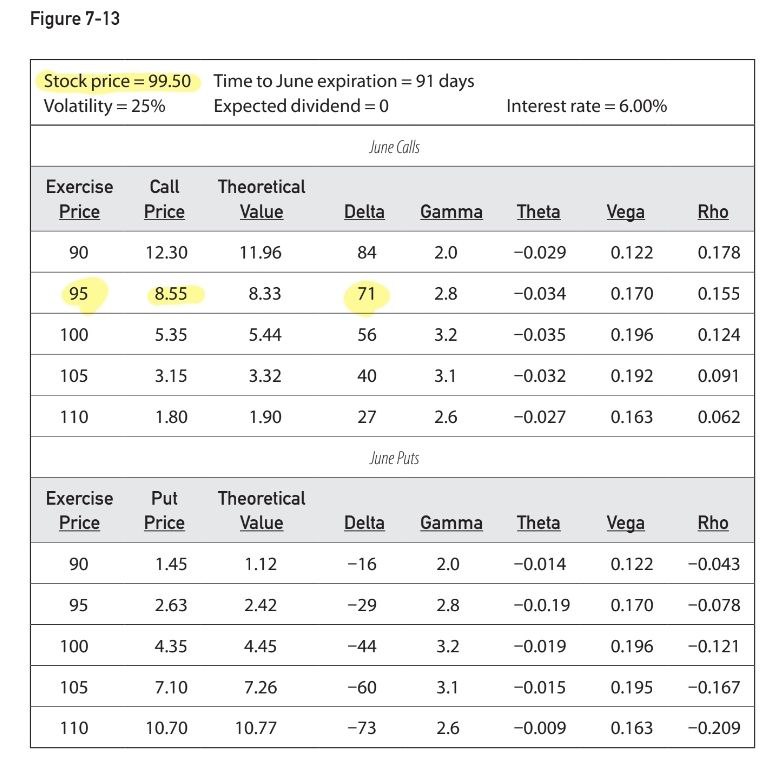

그림 [7-14]의 첫번째 포지션(이하, 포지션1)을 보면 이론적 엣지를 이해가능

- 10 June 95 calls

: 6월 만기의 행사가 95의 콜옵션을 10개 매도(-), 매도가격은 8.55(call price). 이론가격은 8.33 → 옵션당 0.22의 이론적 엣지를 획득

+ 7 underlying contracts

: 기초자산의 이론적 가치는 심플하게 실제 거래된 가격임. 결과적으로 기초자산 거래에서의 이론적 엣지는 항상 0

=> 이 포지션 전체에서의 이론적 엣지는 +2.20 (0.22 x 10개)

포지션1의 총 델타(total delta)는 –10. 시장 하락에 대해 아주 약하게 선호하는 ...

![[Option Volatility and Pricing] CH7. Risk Management 1 (1편 - 델타, 감마 의미/해석)](https://post-image.valley.town/NgXhSdTezToH1AGbptkcp.jpeg)

![[Option Volatility and Pricing] Ch.6 Volatility (변동성)](https://post-image.valley.town/HqlJWqgcIrjOPnQRHijEH.jpeg)

![[Option Volatility and Pricing] 2. Elementary Strategies (옵션의 기초적인 전략들) (1)](https://post-image.valley.town/yi2EHaqvlOd3hceTr5RQh.png)

![[옵션공부, Option Volatility and Pricing] 1. The Language of Options (옵션의 언어)](https://post-image.valley.town/opKPF84x7DBuXCKcGDtdi.jpeg)