[글로벌매크로] 7회차 - 자산군과 사이클 <채권>

F404-GE-102

2025.10.20조회수 26회

F404-GE-102

구독자 1명구독중 1명

Player, More than NPC

1. 채권 이자율

1) 시중금리에 따른 이자율

-채권 이자율 = 무위험 이자율(장기 국채금리) + 신용(부도)스프레드

-만기가 긴 채권일수록 듀레이션(투자원금 회수에 걸리는 기간 or 금리 변화에 따른 채권가격 변동)이 큼

2) 신용(파산)에 따른 이자율

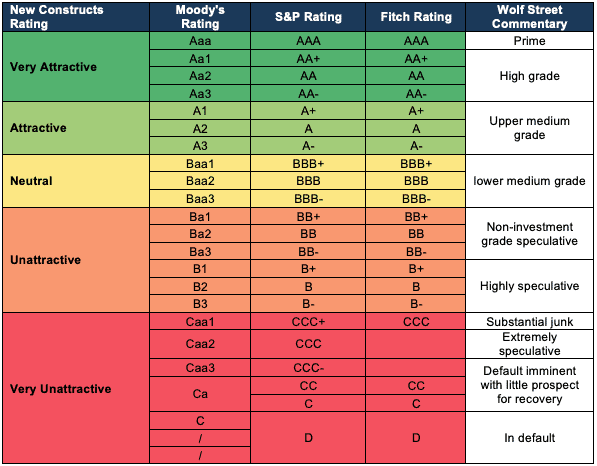

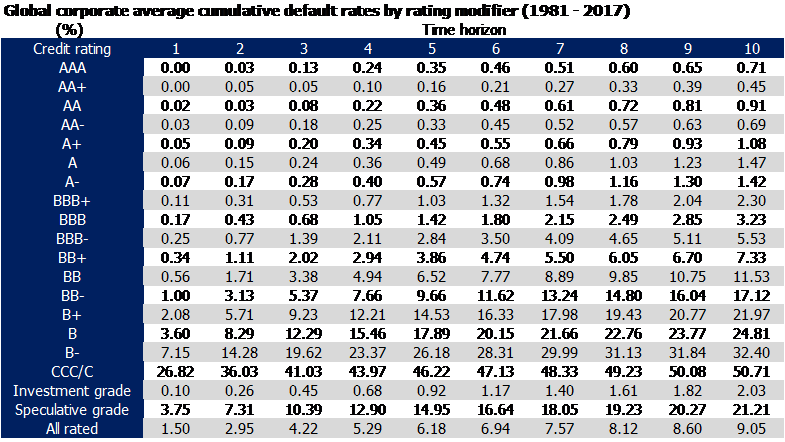

-국채(AAA) → 지방채(AAA,AA) → 우량회사채(AAA~BB) → 하이일드/정크본드(BB~) 정도로 분류됨

-BBB이하의 국채부터 파산율이 유의미하게 증가하며, 자산군 관점에서는 국채, 우량회사채, 정크본드가 주 거래대상임

2. 채권 가격 사이클

1) 경기가 좋아질때

-인플레이션 상승기대에 따른 장기금리 상승 → 무위험 이자율 상승

-경기에 대한 낙관 → 부도 스프레드 하락

(1) 국채: 무위험 이자율은 상승, 부도 스프레드는 원래 없음 → 채권가격 하락

(2) 우량회사채: 무위험 이자율은 상승, 부도 스프레드는 하락 → 채권가격 혼조세

(3) 정크본드: 무위험 이자율은 상승, 부도 스프레드는 대폭 하락 → 채권가격 상승

2) 경기가 나빠질때

-인플레이션 하락기대에 따른 장기금리 하락 → 무위험 이자율 하락

-경기에 대한 우려 → 부도 스프레드 상승

(1) 국채: 무위험 이자율은 하락, 부도 스프레드는 원래 없음 → 채권가격 상승

(2) 우량회사채: 무위험 이자율은 하락, 부도 스프레드는 상승 → 채권가격 혼조세

(3) 정크본드: 무위험 이자율은 하락, 부도 스프레드는 대폭 상승 → 채권가격 하락

3. 주요 채권 스프레드

1) TED 스프레드: 3개월 LIBOR 금리 - 3개월 미국 단기 국채금리

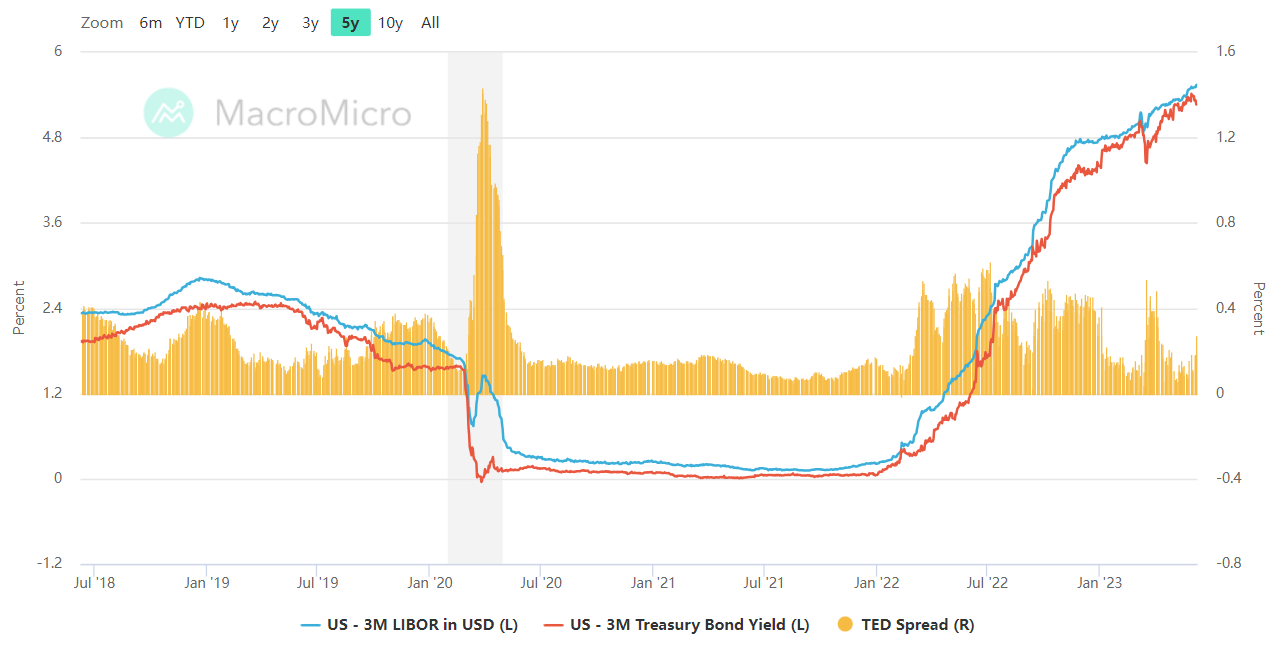

-LIBOR 금리: 은행들 간의 오버나잇 대출금리

-TED 스프레드가 증가한다 → 은행들간의 대출을 꺼리고 있다 → 신용리스크가 커지고 있다는 신호

2) CDS 스프레드: 파산에 대한 보험상품 수수료

-CDS 매수자는 정기 수수료를 납입하고, CDS 매도자는 파산 발생시 매수자에게 큰 금액 지불

-CDS 스프레드(수수료)가 증가한다 → 파산 위험이 높아지고 있다는 신호

-PD(Probability of Default): 파산확률로서, CDS 스프레드를 통해 계산

3) 하이일드 스프레드: 정크본드 금리 - 국채 금리

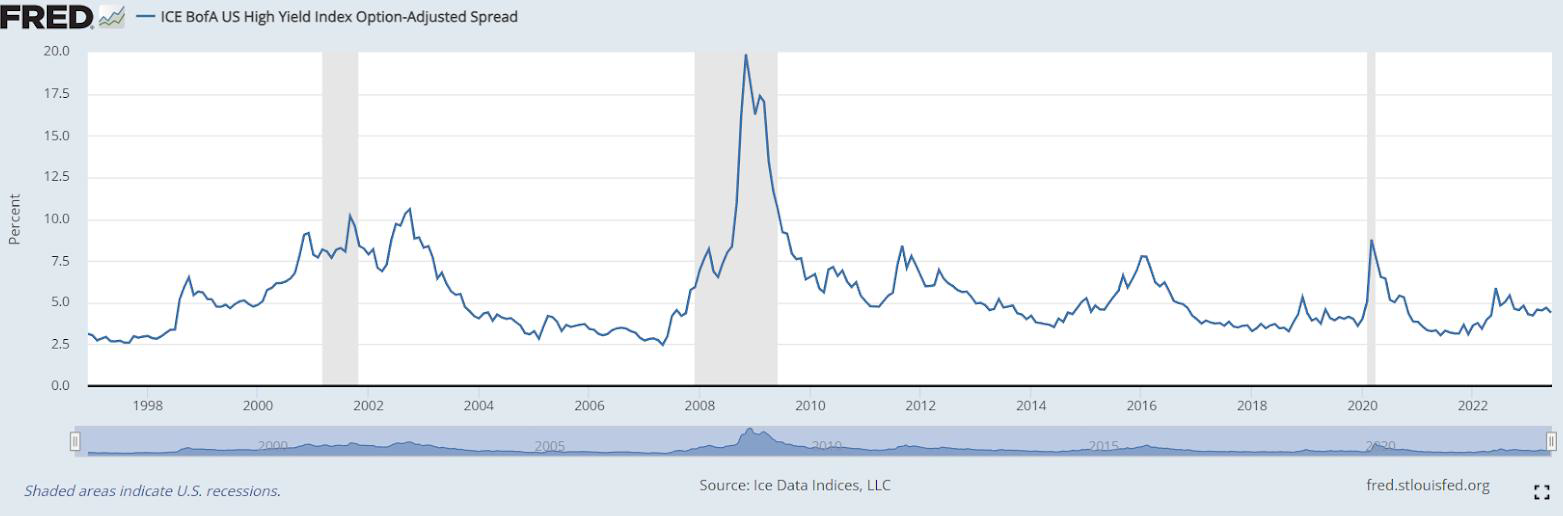

-OAS: 채권에 붙는 옵션으로, 채권 만기일전에 매수자가 투자금을 회수하거나 매도자가 채권을 재매입 할수있는 조항등이 붙음

-하이일드 스프레드가 높다 → 부도 스프레드가 높다 → 파산 위험이 높아지고 있다

4) 장단기 금리차(스프레드): 장기국채 금리 - 단기국채 금리

-일반적으로 장기국채가 단기국채보다 리스크가 높기때문에 이자율도 높지만, 실제 시장상황에 따라 다양한 모습을 띔

-Bull은 채권가격 상승, Bear는 채권가격 하락, Steepening은 기울기 증가, Flattening은 기울기 감소

-단기금리는 기준금리만 영향받지만, 장기금리는 기준금리/성장률 전망/인플레이션 전망/리스크 프리미엄을 반영하기때문에

기준금리와의 동조성이 비교적 ...

![[글로벌매크로] 6회차 - 자산군과 사이클 <주식>](https://post-image.valley.town/F_lVBjsBBd55PHmJzi3ub.png)

![[글로벌매크로] 5회차 - 경제지표의 시각화와 사이클](https://post-image.valley.town/fvR5t1tg6FwK5eO-_GfFN.png)

![[글로벌매크로] 3회차 - 경제지표를 읽는 방법론 1](https://post-image.valley.town/yROlfEkeAobmNsDIhCjns.png)

![[글로벌매크로] 2회차 - 경제 성장을 이끄는 두 축](https://post-image.valley.town/SCcFHPiV6tdM43oHAzta5.jpeg)