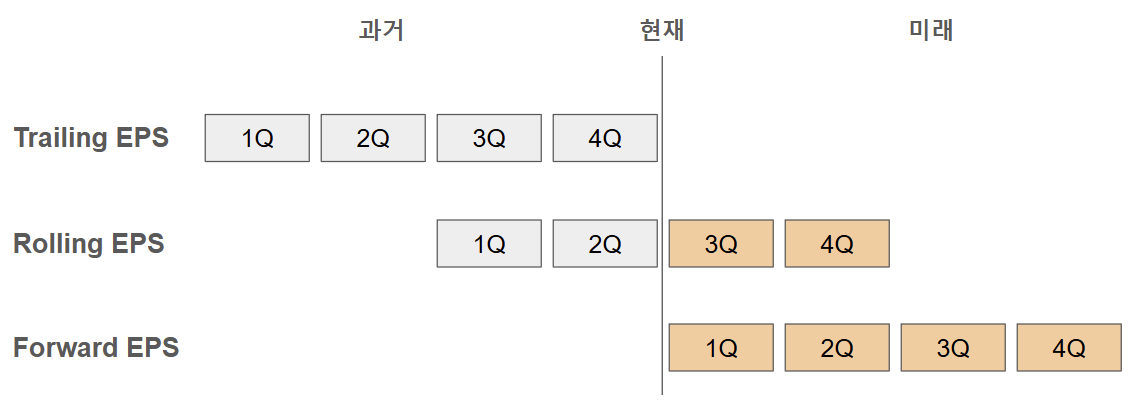

오늘 읽은 초심자 해설 - 주식(2)

cherrypoint

2025.08.17조회수 9회

cherrypoint

구독자 3명구독중 19명

달에서 지구를 바라보는 그날까지

전에 했던 CoE 내용에서 이어서... 번외편으로 CoE와 관계된 국장의 저평가를 살펴보자.

한국 증시의 고질적인 저평가 문제가 바로 높은 CoE에서 비롯

ERP는 위험수당입니다. 단층 단독주택 유리창 청소보다 63빌딩 유리창 청소가 훨씬 위험하니 수당이 훨씬 더 붙겠죠?

주식에 투자하는 내 돈은 나의 일꾼... 이 일꾼이 나가서 할 일이 위험할수록 위험수당을 더 요구해야죠.

COE는 위험수당을 감안한 일당입니다. 최저임금에 위험수당을 더해 유리창 청소 하루 일당이 계산되는 셈입니다.

주식에 투자하는 내 돈은 나의 일꾼... 이 일꾼이 최종적으로 받을 일당은 기본임금에 위험수당을 더해 결정되는 거죠.

따라서, 단순화시키면 자기자본 비용 = 무위험 자산 수익률 + 주식 리스크 프리미엄 ... 이라고 할 수 있습니다.

리스크 프리미엄은 위험수당, CoE는 위험수당을 포함한 최소 기대 임금... 이 개념을 머리에 심어두고 다음 내용을 봅시다.

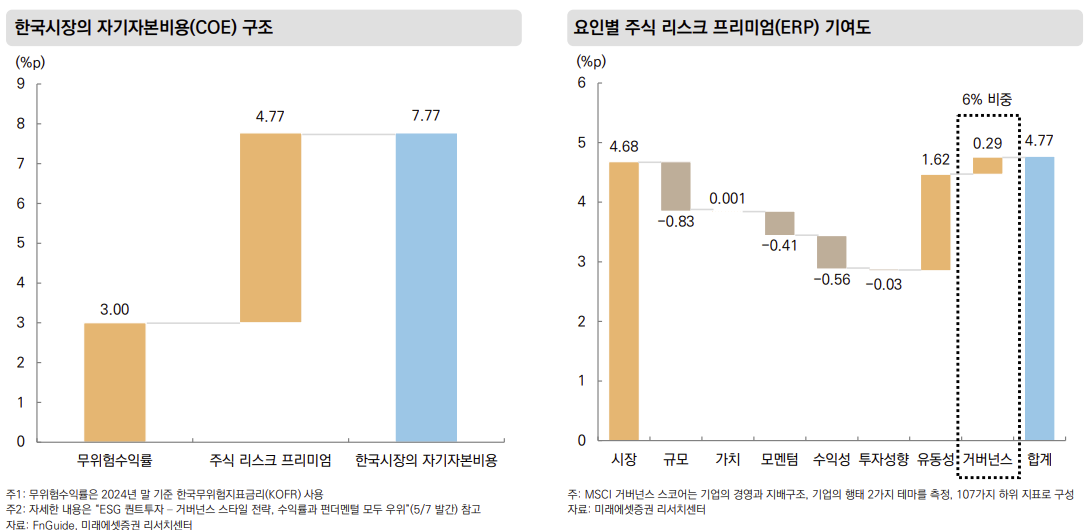

미래에셋증권 25년 하반기 전망 리포트에서 산출한 한국시장의 CoE는 7.77%입니다. 이 중 리스크 프리미엄이 4.77%죠. 그러니까, 전체 기대임금의 61%가 위험수당인 셈

높은 CoE는 주식 자산의 매력도를 깎아먹는 요인인데, 한국증시의 CoE를 끌어올린 주범은 리스크 프리미엄... 그러니까 한국증시에 뛰어든다면 위험수당을 많이 받아야 한다

여기서 거버넌스 리스크가 6%의 비중을 차지

지배구조의 왜곡 -> 거버넌스 리스크 -> 국장의 리스크 프리미엄 증가 -> CoE 증가 -> 국장의 요구 기대수익률=리스크가 커짐

근데, 보유비용이 커도 수익이 비용보다 ...