콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

24 4Q 매출 예상치 27.19B

과연?

3 & Y

분기 인도량 471.930대의 model 3 & Y. 이중 5%는 리스 회계 적용 -> 4Q에 448,334대의 차량을 판매한것

3Q에는 3 & Y의 ASP가 39000달러. 약간의 가격인상을 고려하여 40000달러로 가정하면 -> 17.93B정도로 예상

기타 모델은 23,640대. 6%가 리스 회계 대상

기타 모델의 이전 추정치 ASP = 10만달러 // 차량 22,222대 -> 2.22B 정도로 예상

임대 수익 0.5B

에너지 : 2.7B

서비스 기타 수익은 3Q.에 3.1B

+ 규제 크레딧 0.71B

총 27.16B VS 추정치 27.19B

EPS

24 3Q = 0.72

24 4Q 추정치 = 0.76

24 3Q에 19.8%의 GAAP GPM(Gross Profit Margin)을 기록 & 비용은 계속 절감될 것

2Q의 18%보다 상승했으며, 규모의 경제성, 높은 효율성을 보여줌

R&D, SG&A 비용을 줄여 10.8%의 영업마진을 보고했음. 따라서 향후에 더 높은 마진을 보여줄 것으로 기대할 수 있음

24 4Q에 19%의 GPM이라 가정하면 27.16B x 19% = 5.16B의 Gross Profit이 예상됨

연구개발비 : 1.05B

판관비 : 1.14B

운영 비용 : 2.19B ( = 1.05 + 1.14)

영업이익 : 2.97B ( = 5.16 - 2.19)

실효세율 : 11.85% 로 보면

순수익 = 2.97 x ( 100-11.85) % = 2.62B

주식수 3.21B

EPS GAAP = 2.62 / 3.21 = 0.82

추정치 = 0.76

어닝 비트 할 가능성이 있음

25년 -> 30년까지 4Q 12월 기준으로 EPS가 0.93 -> 3.77까지 4배가 됨

1년 EPS 기준 25년 3.23 -> 30년 11.84

단순 계산으로 하면 지금 주가의 4배인 1600달러가됨

25년 EPS 전망은 3.23 그래프상에서 빨강 그래프. 거의 최저점이라고 봐도 이상하지 않음

Revision hx를 보면 24년 12월 17일 전망치는 3.303이었다가 25년 1월 9일에는 3.23으로 약간 줄어듬.

위의 snapshot도 보면 12m 전에는 5.264정도로 추정했는데 최근에는 3.23으로 줄어든 모습임

다음으로 26년도 EPS 전망을 보자

26년도 EPS 전망은 3.95

revision hx 보면 24년 12월에는 4.137 이었다가 최근에는 3.951로 줄어듬

1년전 7.2 -> 현재 3.951

25년이나 26년도를 보면 전망을 너무 높게 했다는 것을 알 수 있음. 주가를 평가할때 고평가하는것을 조심해야함.

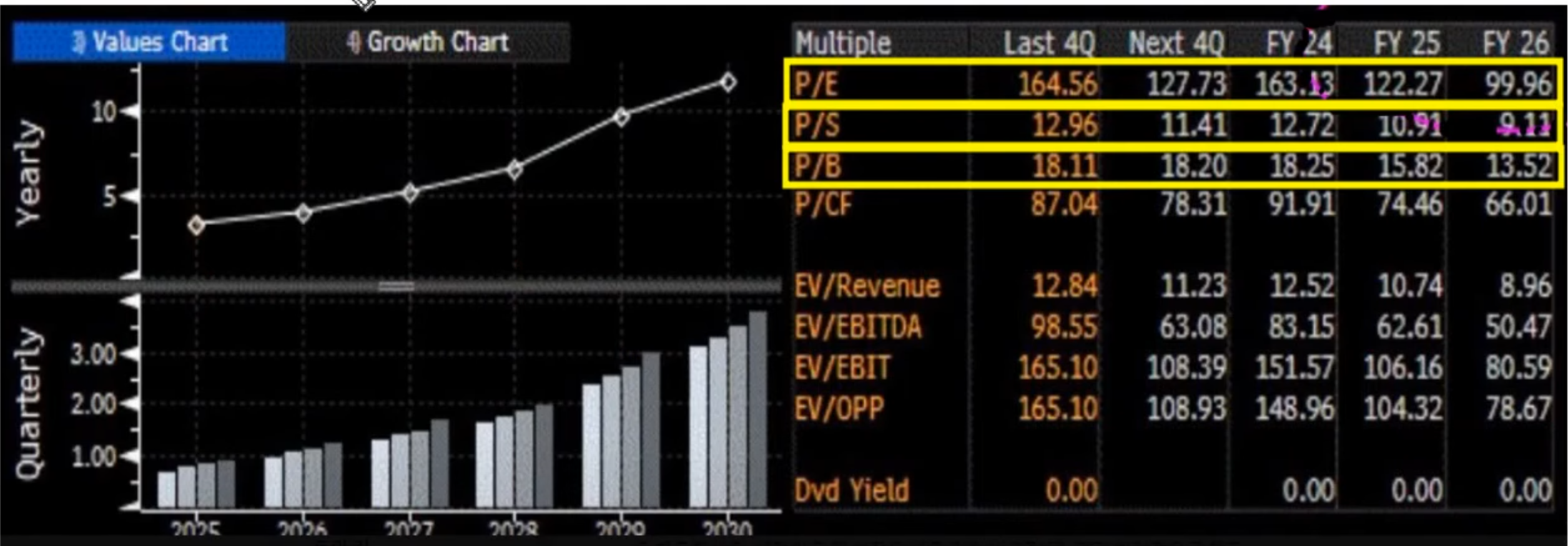

이제 밸류에이션을 보자

P/E 가 forward로 갈수록 줄어듬. 어닝이 늘어날 것이란 전망

대략 TSLA는 25년에 100배의 multiple을 받을 것으로 생각됨

투자자들이 FSD와 optimus에 높은 성장 여력을 기대하고 있기 때문. 이 두가지를 제외하면

M...