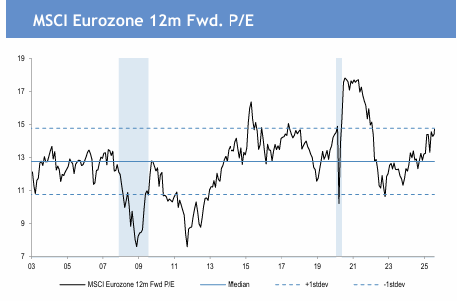

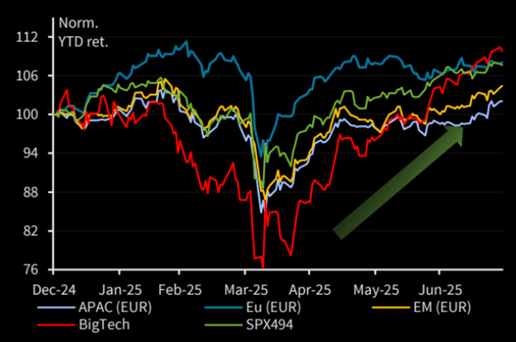

유럽 주식은 훌륭한 거래였지만, 이를 구조적인 측면으로 보기는 어려움. 유럽 주식이 1,2분기 이상 미국 주식을 압도하는 경우는 ㄷ드물었음.

독일 주식의 짧은 반등세는 당분간 안으로는 끝난 것으로 보임. 미국 대형 기술주의 급등, 독일 주식의 부진, 유로화 약세로 인해 독일 주식시장 시총 점유율은 5월 2.4% -> 2.2% 로 하락

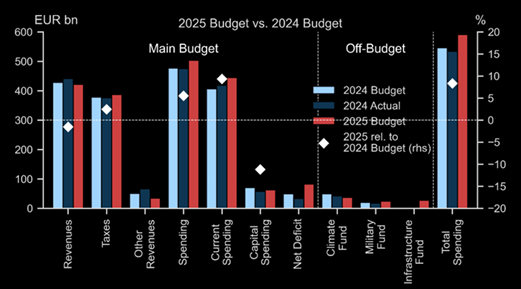

2025년 독일은 24년보다 수입은 감소, 지출은 증가, 적자도 증가

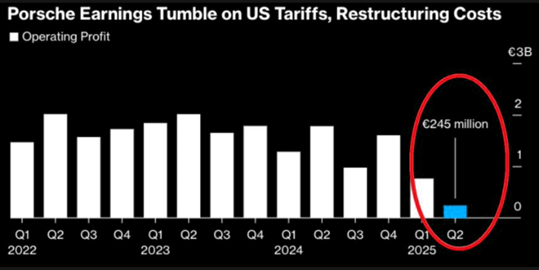

포르쉐는 전에 분기당 20억 유로의 영업이익을 남겼으나 지금은 2억 4,500만 유로로 줄어듬. 독일의 가장 상징적인 자동차 회사조차 관세로 인해 고전한다면 다른 회사들은?

강력한 노조가 있는 독일 자동차 회사들은 비용절감을 빠르게 진행할 수 없을 것임

유럽 주식은 이제 더이상 선두에 서지 못함

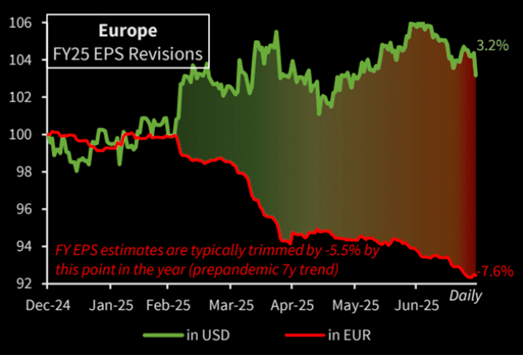

유럽의 2025 회계연도 Forward EPS 수정치는 나빠지고 있음

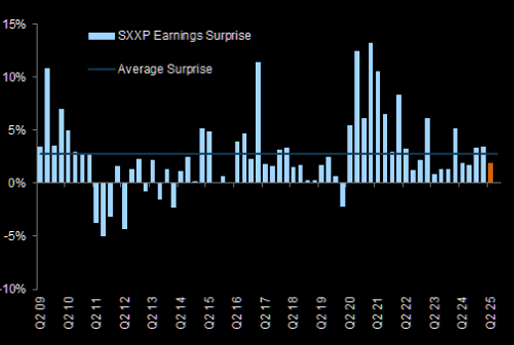

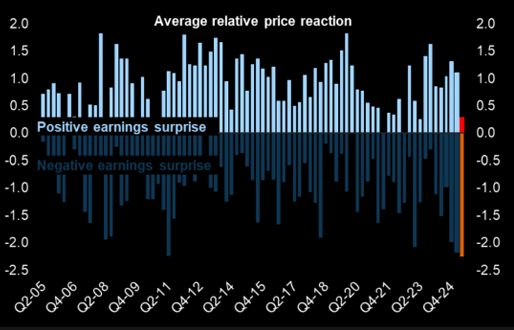

2분기 실적 예상치는 최근 실적치보다 좋지 않았으며 , 유럽의 Stoxx600 기업의 EPS이 예상치를 하회하며 역대 최대 규모의 주가 하락이 일어났음

그러나 미국은 여전히 유럽보다 나은 성과를 보이고 있음

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기